Перенесение прошлых тенденций на будущее

Исторические данные, участвующие в определении уравнения регрессии, могут отражать такие условия и факторы, которые к моменту прогнозирования уже не оказывают значительного влияния на результативный признак. В этом случае уравнение регрессии теряет свою актуальность.

Интерпретация коэффициента корреляции

Коэффициент корреляции иногда путают с коэффициентом детерминации, рассматривая его значение как процент вариации переменной y за счет изменения независимых переменных x.

Например, если коэффициент корреляции r=0,6 , то неверно утверждать, что 60% общей вариации y объясняется регрессией. На самом деле это значит, что между результирующим признаком y и факторами x, влияющими на него, существует прямая умеренная связь. При этом уравнение регрессии объясняет только 36% вариации y, так как коэффициент детерминации составляет r2=0,36.

Причинность и статистическая зависимость

Корреляционно-регрессионный анализ позволяет формально выявить и оценить статистическую связь между переменными. Однако статистическая зависимость не влечет за собой существование причинной связи.

Например, можно формально показать, что существует корреляция между фондом заработной платы сотрудников таможенной службы России и объемом платежей, перечисленных в федеральный бюджет, но это не значит, что объем платежей вырос потому, что таможенникам стали больше платить.

|

|

|

Имея соответствующую базу данных, можно строить регрессии между различными переменными и получать неожиданные связи. Поэтому регрессионный анализ должен сочетать здравый смысл и качественное исследование переменных.

Наличие целого ряда общих вычислительных процедур, взаимное дополнение при интерпретации результатов дает основание для объединения корреляционного и регрессионного методов в единый корреляционно-регрессионный анализ.

Применение корреляционно-регрессионного анализа в таможенной статистике позволяет решать следующие задачи:

– выявление наличия или отсутствие связи между изучаемыми показателями;

– количественное измерение тесноты связи между двумя и более признаками;

– определение уравнения регрессии – математической модели, в которой среднее значение результативного признака рассматривается как функция одной или нескольких переменных.

Последовательность решаемых задач в каждом конкретном исследовании может меняться.

Использование тех или иных методов определяется конкретной целью исследования. Так в одних случаях достаточно просто констатировать факт наличия связи, в других – выявить роль отдельных факторов в изменении сложного результативного показателя и т.д. Результаты проводимых исследований во многом зависят от профессионального опыта исследователя, а также наличия специальных компьютерных программ и технической оснащенности.

|

|

|

Пример.

Проанализируем связь между стоимостным объемом импорта и общим объемом таможенных платежей, перечисленных в федеральный бюджет, на основе данных отдела таможенной статистики и анализа Владивостокской таможни за 1999-2002 гг. (таблица 11.4).

В качестве зависимой переменной y возьмем общий объем платежей, перечисленных таможней в федеральный бюджет. Стоимостной объем импорта будем считать фактором, оказывающим влияние на величину y , и обозначим через x .

Для первоначальной оценки возможной статистической связи между заданными переменными x и y построим корреляционное поле (рисунок 11.1), соответствующее исходным данным, приведенным в таблице 11.4.

По концентрации точек на рисунке 11.1 можно сделать предположение о существовании линейной зависимости между x и y. Рассчитаем линейный коэффициент корреляции r (таблица 11.5).

Так как r =0,943 , то между x и y существует сильная зависимость. Положительный знак коэффициента свидетельствует о том, что связь прямая. Определим уравнение регрессии в виде : y=a+ a 1 ∙x.

|

|

|

Вспомогательные расчеты проведем в таблице 11.6 :

|

В соответствии с таблицей 11.6 система нормальных уравнений имеет вид :

Решаем полученную систему матричным методом в табличном редакторе Microsoft Excel (таблица 11.7).

|

В соответствии с таблицей 11.7 получаем уравнение регрессии :

Коэффициент регрессии a 1 =25,491 положителен, значит, с увеличением стоимостного объема импорта общий объем платежей, перечисленных в федеральный бюджет, также будет возрастать. Если влияние прочих факторов на объем таможенных платежей будет оставаться неизменным, то с ростом стоимостного объема импорта на один доллар США объем перечисляемых таможенных платежей будет возрастать на 25,49 рубля.

Для определения значимости коэффициента регрессии в таблице 11.8 вычислим фактическое значение t -критерия Стьюдента . В данном случае, используя формулу (11.8), имеем t факт =6,938.

В соответствии с таблицей 11.2 при уровне значимости α=0,05 и количестве степеней свободы k =6 критическое значение t -критерия составляет t крит =2,4469. Соотношение t факт >t крит выполняется, следовательно, коэффициент регрессии a 1 =25,491 существен с вероятностью 95%.

|

|

|

Проверим полученную модель на адекватность исходным данным, для чего вычислим расчетное значение F –критерия Фишера по формуле (11.10). Получаем F факт =6∙0,889/0,111≈48,054. В соответствии с таблицей 11.3 при уровне значимости α=0,05 и количестве степеней свободы k1 =1 и k 2 =6 имеем F крит =5,99. Поскольку 48,054 > 5,99, полученная модель регрессии адекватна исходным данным.

Коэффициент детерминации составляет r 2 =0,889 , т.е. найденное уравнение регрессии объясняет 88,9% вариации объема таможенных платежей и только 11,1% изменений происходит за счет влияния прочих факторов.

Таким образом, между стоимостным объемом импорта и суммой платежей, перечисленных в федеральный бюджет, существует прямая связь, которая может быть выражена уравнением y=–1072,3+25,491∙x .

Резюме

Каждому процессу или явлению соответствует определенный набор признаков. Признаки, под воздействием которых изменяются другие, связанные с ними признаки, называются факторными. Признаки, изменяющиеся под воздействием факторных признаков, называются результативными.

Одна из основных задач статистики – исследование взаимосвязи наблюдаемых процессов и явлений. Выделяют две формы проявления взаимосвязи полная (функциональная), когда каждому значению факторного признака соответствует одно и только одно значение результативного признака, определяемое по какой-либо формуле, и неполная (стохастическая), когда причинная зависимость проявляется не в каждом отдельном случае, а в среднем при большом числе наблюдений.

Корреляционная зависимость – частный случай стохастической связи.

Корреляция – это зависимость среднего значения исследуемого показателя от учитываемых факторов, не имеющая строго функционального характера.

Классификация корреляционных связей осуществляется по направлению – прямые (положительные) и обратные (отрицательные), по аналитической форме – линейные и нелинейные, по количеству взаимодействующих факторов – парные и множественные, по силе – слабые и сильные, по характеру связи – непосредственные, косвенные и ложные.

Для таможенной статистики наиболее характерным является анализ статистической связи между двумя признаками – парная корреляция. Первым шагом в проведении исследования является построение специального графика, называемого корреляционное поле или диаграмма рассеяния, где на оси абсцисс откладываются значения факторного признака x, по оси ординат – результативного признака y, а точки соответствуют сочетаниям первичных наблюдений x и y. По расположению точек, по их концентрации в определенном направлении можно судить о наличии связи. Для количественной оценки тесноты связи широко используется линейный коэффициент корреляции.

Линейный коэффициент корреляции может принимать значения от –1 до +1. Если абсолютная величина коэффициента превосходит 0,7 , между результатом и фактором существует тесная связь. Знак определяется в ходе решения. При этом положительный знак коэффициента свидетельствует о том, что между результатом и фактором существует прямая связь; отрицательный знак свидетельствует о наличии обратной связи.

Для описания установленной взаимосвязи необходимо подобрать уравнение регрессии – аналитическое выражение, связывающее исследуемый экономический показатель и учитываемые факторы, влияющие на него.

Если предполагается, что исследуемая связь носит линейный характер, то в качестве модели выбирается класс линейных функций y=a0+a1x . Если считается, что связь нелинейная, то определяется соответствующая форма нелинейной зависимости, например: y=a0+a1∙x+a2∙x2 (парабола), y=a0+a1/x (гипербола) и т.д.

Затем с помощью исходных статистических данных производится оценка параметров модели регрессии. Обычно для этого используется метод наименьших квадратов.

Параметры a1 и a 2 называются коэффициентами регрессии. Они показывают, на сколько единиц (в абсолютном выражении) изменится величина результативного признака y при изменении фактора x на единицу, при условии, что влияние прочих факторов будет сведено к нулю.

Значимость линейного коэффициента корреляции и коэффициентов регрессии определяется с помощью t–статистики Стьюдента, а для определения значимости уравнения регрессии используется F–критерий Фишера.

Чтобы определить, в какой степени вариация переменной y объясняется уравнением регрессии, рассчитывается коэффициент детерминации.

Задачи множественной корреляции и регрессии, когда факторных признаков два и более, в конечном итоге могут быть сведены к задаче парного анализа.

Вопросы для контроля

1. В чем состоит различие между результатом и фактором?

2. Что такое корреляция и в чем суть корреляционного анализа?

3. Каким образом производится количественная оценка тесноты связи? Как определяется направление связи?

4. Расскажите об экономической интерпретации коэффициентов регрессии.

5. Что показывает коэффициент детерминации?

Тесты

1. По характеру связи корреляционные связи различаются:

а) прямые,

б) непосредственные,

в) линейные,

г) обратные,

д) косвенные.

2. Связь между признаками считается тесной, если абсолютное значение линейного коэффициента корреляции:

а) изменяется в пределах от 0,5 до 1,

б) больше 1,

в) изменяется в пределах от 0,5 до 0,7 ,

г) изменяется в пределах от 0,7 до 1,

д) изменяется в пределах от 0,3 до 0,5.

3. Проверка значимости коэффициента регрессии производится с применением:

а) F–критерия Фишера,

б) критерия независимости последовательных остатков,

в) t–критерия Стьюдента,

г) критерия нулевого среднего,

д) критерия нормальности распределения.

Глава 12. Индексный факторный анализ внешнеторгового оборота

Индекс. Динамические и территориальные индексы. Индексируемая величина. Индексы количественных и качественных показателей. Индивидуальные индексы. Сводные индексы. Агрегатные индексы. Средние индексы из индивидуальных. Мультипликативная двухфакторная модель стоимости товарооборота. Аддитивная двухфакторная модель стоимости товарооборота. Индекс цен переменного состава. Индекс цен фиксированного состава. Индекс структурных сдвигов. Мультипликативная двухфакторная модель средней цены.

12.1. Общие понятия и определения

Индексный метод занимает особое место среди статистических методов анализа. Показатели, полученные на основе этого метода, используются для характеристики развития анализируемых показателей во времени, по территории, для изучения структуры и взаимосвязей, для исследования роли факторов в развитии сложных явлений и процессов.

Слово «индекс» в переводе с латинского означает показатель, указатель.

Индекс – это относительный показатель, который характеризует соотношение значений определенного показателя, изменяющегося в пространстве или во времени, или соотношение фактических данных с планом или иным нормативом.[40]

Чаще всего термин «индекс» ассоциируется с изменением какого-либо показателя во времени, но в зависимости от базы сравнения индексы делятся на динамические и территориальные. Динамические индексы отражают изменение явления во времени, территориальные используются для пространственных, межрегиональных сопоставлений.

Показатель, изменение которого характеризуется индексом, называется индексируемой величиной. Указание на последнюю содержится в названии индекса: индекс цен, индекс физического объема, индекс товарооборота и пр.

Для расчета индексов динамики нужно иметь исходные данные в абсолютных величинах хотя бы за два периода. Один из этих периодов (обычно, более ранний) принимается за базу сравнения и называется базисным, а сравниваемый период называется текущим или отчетным.

Чтобы различать, к какому периоду относятся индексируемые величины, возле каждого символа справа ставятся подстрочные знаки: 0 – символ базисного периода ; 1 – символ отчетного периода.

Индексируемые величины могут иметь разный характер. Одни являются объемными (количественными), например, физический объем экспорта. Другие условно можно назвать качественными, т.к. они представляют собой показатели, определяемые на какую-то единицу, например, цена 1 тонны товара. Соответственно, можно и индексы подразделить на индексы количественных показателей и индексы качественных показателей.

По степени охвата элементов совокупности различают сводные (общие) и индивидуальные индексы.

Индивидуальные индексы, обозначаемые символом i , исчисляются для отдельных, единичных показателей сложной совокупности.

|

Пусть p – цена какого-либо определенного товара, q – его количество (физический объем), p∙q – стоимость товара. Тогда индивидуальные индексы цен, физического объема и стоимости товара рассчитываются соответственно:

Все индивидуальные индексы показывают, каково соотношение между отчетным (с подстрочным знаком «1») и базисным (со знаком «0») показателями или во сколько раз увеличилась (уменьшилась) индексируемая величина. По сути своей индивидуальные индексы являются коэффициентами роста – одной из динамических характеристик.

Сводные (общие) индексы, обозначаемые символом I, характеризуют относительное изменение индексируемой величины в целом по сложной совокупности, отдельные элементы которой несоизмеримы в физических единицах.

Именно построение сводных индексов составляет суть индексного метода. Сводные (общие) индексы широко используются в статистической практике. С их помощью характеризуется изменение цен на товары, развитие внешней торговли и многое другое.

Любой сводный индекс может быть исчислен двумя способами: как агрегатный индекс и как средний из индивидуальных индексов.

Агрегатной называется форма индексов, у которой и числитель, и знаменатель исчисляются как сумма произведений индексируемой величины и веса (соизмерителя).

|

Сводные индексы цен, физического объема и стоимости товара рассчитываются соответственно:

Вышеперечисленные сводные индексы имеют агрегатную форму.

Сводные индексы могут быть не только как агрегатные, но и как средние из индивидуальных в форме среднего гармонического или среднего арифметического индекса. Например:

|

1. Исходя из индивидуального индекса физического объема iq=q1/q0 , выражаем объем товаров отчетного периода: q1=iq∙q0 . Подставляя данное выражение в числитель соответствующей агрегатной формулы (12.2), получаем сводный индекс физического объема в форме среднего арифметического индекса:

2. Исходя из индивидуального индекса ip=p1/p0 , выражаем цену базисного периода: p0=p1/ip . Подставляя это выражение в знаменатель соответствующей агрегатной формулы (12.2), получаем средний гармонический индекс цен:

|

Средние арифметические и средние гармонические индексы являются своего рода модификациями агрегатных индексов. Каким индексам отдать предпочтение, зависит от целей исследования.

12.2. Индексный факторный анализ товарооборота

|

Рассмотрим произведение соответствующих сводных индексов цены и физического объема по формулам (12.2):

|

Учитывая начальную и последнюю записи в последней формуле, получаем мультипликативную двухфакторную модель стоимости товарооборота:

|

Рассмотрим абсолютный прирост внешнеторгового оборота:

Учитывая начальную и последнюю записи в последней формуле, можно сказать, что абсолютный прирост товарооборота можно представить как сумму двух составляющих – абсолютного прироста товарооборота за счет изменения цены и абсолютного прироста показателя за счет изменения физического объема. Таким образом, получена аддитивная двухфакторная модель

|

стоимости внешнеторгового оборота:

12.3. Индексный факторный анализ средней цены

|

Индекс средней цены– это еще один пример сводного индекса в агрегатной форме:

|

где средние цены определяются в соответствии с формулой

|

Индекс средней цены можно записать в виде:

Индекс средней цены, определяемый по формуле (12.9), носит еще и название индекса цен переменного состава. Этот индекс показывает, как изменилась средняя цена за счет изменения цен отдельных товаров, а также за счет изменения удельного веса этих товаров в общем физическом объеме товарооборота.

Следовательно, на изменение средней цены влияют:

– ценовой фактор (изменение цен);

– структурный фактор (изменение удельного веса q/∑q ).

Тогда индекс средней цены можно разложить на два индекса:

|

1) индекс цен фиксированного состава (индекс цен)

2) индекс структурных сдвигов

|

который характеризует влияние изменения структуры внешнеторгового оборота на динамику его среднего уровня.

|

Умножая индекс фиксированного состава на индекс структурных сдвигов, получаем индекс средней цены (индекс цен переменного состава):

|

Таким образом, получена мультипликативная двухфакторная модель средней цены:

Пример.

Известен стоимостной и физический объем импорта товаров группы 02 ТН ВЭД России (свежее и свежемороженое мясо) в зоне таможенного поста за 2001-2002 годы (таблица 12.1). Нужно рассчитать сводные индексы цен, физического объема, стоимости, а также определить, как изменилась средняя цена товаров этой группы.

Для расчета индексов строим таблицу 12.2.

Сводный индекс цен (индекс цен фиксированного состава) составляет

это значит, что в отчетном периоде стоимость импорта выросла на 2,9% за счет изменения цен .

Сводный индекс физического объема равен

следовательно, в отчетном периоде стоимость импорта выросла на 19,4% за счет изменения количества ввезенных товаров.

Сводный индекс стоимости составляет

Это означает, что в отчетном периоде стоимостной объем импорта в целом вырос на 22,9% за счет влияния всех факторов.

|

Определим индекс структурных сдвигов :

То есть в отчетном периоде средняя цена ввезенных товаров выросла на 2,7% за счет структурных сдвигов.

Рассчитаем индекс средней цены :

Следовательно, в отчетном периоде средняя цена ввезенных товаров в целом выросла на 5,7% в результате влияния всех факторов.

12.4. Индексы, характеризующие эффективность внешней торговли

Для анализа эффективности внешней торговли рассчитываются индекс условий торговли и индекс покупательной способности экспорта.

Индекс условий торговли равен отношению индекса средних цен экспорта к индексу средних цен импорта:

|

Возможны следующие ситуации:

1) Iut =100% – это значит, что на единицу валютной выручки страна смогла купить в отчетном периоде столько же импортных товаров, сколько и в базисном;

2) Iut >100% – это значит, что условия торговли стали более благоприятными, так как на единицу валютной выручки страна смогла купить в отчетном периоде импортных товаров больше, чем в базисном;

3) Iut <100% – это значит, что условия торговли стали менее благоприятными, так как на единицу валютной выручки страна смогла купить в отчетном периоде импортных товаров меньше, чем в базисном.

|

Индекс покупательной способности экспорта рассчитывается как произведение индекса физического объема экспорта и индекса условий торговли:

Индекс покупательной способности экспорта показывает, до какого уровня в отчетном периоде увеличился физический объем импорта при поддержании внешнеторгового сальдо на уровне базисного периода.

Следует отметить, что полное представление о факторах, влияющих на развитие внешней торговли страны, можно получить только путем комплексного изучения показателей статистики внешней торговли как в текущих, так и в сопоставимых ценах, что позволяет определить изменение количественных объемов экспорта и импорта, цен на ввозимые и вывозимые товары и сложившиеся условия торговли в сравнении с базисным периодом.

Резюме

Индексный метод – один из важнейших методов статистического анализа. Для таможенной статистики наибольший интерес представляют индексы, характеризующие динамику внешней торговли и определяющие ее факторы, такие как: индекс физического объема внешней торговли, индексы цен экспорта и импорта, индекс стоимости, индекс структурных сдвигов и др.

Индекс – это относительный показатель, который характеризует соотношение значений определенного показателя, изменяющегося в пространстве или во времени. Показатель, изменение которого характеризуется индексом, называется индексируемой величиной.

В зависимости от базы сравнения индексы делятся на динамические и территориальные. Динамические индексы отражают изменение явления во времени, территориальные используются для пространственных, межрегиональных сопоставлений.

Индексируемые величины могут иметь разный характер. Одни являются объемными (количественными), другие условно можно назвать качественными, т.к. они представляют собой показатели, определяемые на какую-то единицу. Соответственно, можно и индексы подразделить на индексы количественных показателей и индексы качественных показателей.

По степени охвата элементов совокупности различают сводные (общие) и индивидуальные индексы.

Индивидуальные индексы исчисляются для отдельных, единичных показателей сложной совокупности. Индивидуальные индексы показывают, каково соотношение между отчетным и базисным показателями или во сколько раз увеличилась (уменьшилась) индексируемая величина. По сути своей индивидуальные индексы являются коэффициентами роста – одной из динамических характеристик.

Сводные (общие) индексы характеризуют относительное изменение индексируемой величины в целом по сложной совокупности, отдельные элементы которой несоизмеримы в физических единицах. Сводные (общие) индексы широко используются в статистической практике. С их помощью характеризуется изменение цен на товары, развитие внешней торговли и многое другое.

Любой сводный индекс может быть исчислен двумя способами: как агрегатный индекс и как средний из индивидуальных индексов. Агрегатной называется форма индексов, у которой и числитель, и знаменатель исчисляются как сумма произведений индексируемой величины и веса (соизмерителя). Средние из индивидуальных индексов – средние арифметические и средние гармонические индексы являются своего рода модификациями агрегатных индексов.

Для анализа внешнеторгового оборота применяется мультипликативная двухфакторная модель стоимости товарооборота, в соответствии с которой сводный индекс стоимости внешнеторгового оборота равен произведению индекса цен и индекса физического объема внешней торговли.

Используется также аддитивная двухфакторная модель стоимости внешнеторгового оборота, в соответствии с которой абсолютный прирост товарооборота представляется как сумма двух составляющих – абсолютного прироста товарооборота за счет изменения цены и абсолютного прироста показателя за счет изменения физического объема.

Индекс средней цены или индекс цен переменного состава показывает, что на изменение средней цены влияют: ценовой фактор (изменение цен) и структурный фактор (изменение удельного веса q/∑q ).

Что позволяет разложить индекс средней цены на два индекса:

1) индекс цен фиксированного состава;

2) индекс структурных сдвигов, который характеризует влияние изменения структуры внешнеторгового оборота на динамику его среднего уровня.

Умножая индекс фиксированного состава на индекс структурных сдвигов, получаем индекс средней цены (индекс цен переменного состава), т.е. имеет место мультипликативная двухфакторная модель средней цены:

Для анализа эффективности внешней торговли рассчитываются индекс условий торговли и индекс покупательной способности экспорта.

Индекс условий торговли равен отношению индекса средних цен экспорта к индексу средних цен импорта, выраженному в процентах.

Индекс покупательной способности экспорта рассчитывается как произведение индекса физического объема экспорта и индекса условий торговли. Этот индекс показывает, до какого уровня в отчетном периоде увеличился физический объем импорта при поддержании внешнеторгового сальдо на уровне базисного периода.

Вопросы для контроля

1. Чем сводные индексы отличаются от индивидуальных? Приведите примеры.

2. Раскройте экономический смысл аддитивной двухфакторной модели стоимости внешнеторгового оборота.

3. Что представляет из себя мультипликативная двухфакторная модель средней цены?

4. Как рассчитывается индекс условий торговли? Какова его интерпретация?

Тесты

1. Для пространственных, межрегиональных сопоставлений используются индексы:

а) динамические,

б) индивидуальные,

в) качественные,

г) агрегатные,

д) территориальные.

2. Индексы средние из индивидуальных могут быть представлены в форме индекса:

а) структурных сдвигов,

б) среднего гармонического,

в) переменного состава,

г) среднего арифметического,

д) постоянного состава.

Заключение

Таможенная статистика – сравнительно молодая прикладная дисциплина в системе статистических наук. Основные принципы, правила и методы, общие для всех отраслей социально-экономической статистики в этом пособии даются применительно к таможенной деятельности.

В зависимости от методов обработки статистической информации можно получить абсолютно разные результаты экономического анализа, поэтому важно, чтобы сотрудники российской таможенной службы четко представляли себе не только назначение статистических методов анализа и обработки информации, но и умели использовать их в своей профессиональной деятельности. Основам и методам статистического анализа посвящена большая часть материала, изложенного в данном пособии.

Помимо этого, в учебном пособии в логической последовательности даются сведения по основным организационным формам и методам таможенной статистики внешней торговли и отдельным направлениям специальной таможенной статистики.

Решение задач статистического анализа часто связано со значительными объемами вычислений. Проведение реальных многовариантных расчетов при прогнозировании, при корреляционно-регрессионном анализе без использования компьютеров практически невозможно. Для эффективного использования статистических методов анализа необходимо хорошо владеть не только информационными таможенными технологиями, но и специальными статистическими пакетами прикладных программ для анализа данных.

В настоящее время в подразделениях федеральной таможенной службы России преобладает статистическое описание явлений на основе собранных данных (представление различных типов таблиц и графиков, которые иллюстрируют исследуемое явление в различных ракурсах, получение обобщенных показателей, характеризующих свойства и структуру исследуемого явления).

Описательная статистика упорядочивает и систематизирует имеющуюся информацию, облегчает понимание изучаемых явлений, но без использования математико-статистических методов исследования массовых явлений, дальнейшее развитие таможенной статистики невозможно. Математико-статистические методы позволяют анализировать и интерпретировать массивы полученных данных независимо от их качественного содержания.

Данный курс служит основой для разработки и совершенствования методов экономического анализа в сфере таможенного дела.

Библиографический список

1. Таможенный кодекс Российской Федерации (от 28 мая 2003 г. № 61-ФЗ). Владивосток: Издательство «Лаинс», 2003. – 336 с.

2. Об утверждении Положения о Государственном таможенном комитете Российской Федерации: Указ Президента Российской Федерации № 2014 от 25.10.1994 г.

3. О развитии единой системы классификации и кодирования технико-экономической и социальной информации: Постановление Правительства Российской Федерации № 1212 от 01.11.1999 г.

4. Об активизации контрольно-аналитической работы в таможенных органах с использованием элементов системы управления рисками: Письмо ГТК Российской Федерации № 01-06/25272 от 27.06.2001 г.

5. Об отчетности таможенных органов по основным направлениям деятельности перед ГТК России с 2003 года: Приказ ГТК Российской Федерации № 1330 от 10.12.2002 г.

6. Об отчетности таможенных органов по основным направлениям деятельности перед ГТК России в 2004 году: Приказ ГТК Российской Федерации № 1470 от 19.12.2003 г.

7. Об утверждении Инструкции о порядке заполнения грузовой таможенной декларации: Приказ ГТК Российской Федерации № 915 от 21.08.2003 г.

8. Об утверждении Концепции системы управления рисками в таможенной службе Российской Федерации: Приказ ГТК Российской Федерации № 1069 от 26.09.2003 г.

9. Об утверждении Методологии таможенной статистики внешней торговли Российской Федерации: Приказ ГТК Российской Федерации № 1524 от 24.12.2003 г.

10. Об утверждении Положения о критериях отнесения товаров и внешнеэкономических операций к группам риска: Приказ ГТК Российской Федерации № 465 от 08.05.2002 г.

11. О внесении изменений в приказ ГТК России от 23.08.2002 № 900: Приказ ГТК Российской Федерации № 1460 от 17.12.2003 г.

12. О классификаторах и перечнях нормативно-справочной информации, используемых для таможенных целей: Приказ ГТК Российской Федерации № 900 от 23.08.2002 г.

13. О переходе на промышленную эксплуатацию задач формирования таможенной статистики внешней торговли в региональном разрезе: Приказ ГТК Российской Федерации № 432 от 22.08.1994 г.

14. О решении коллегии ГТК России «О концепции информационно-технической политики Государственного таможенного комитета Российской Федерации»: Приказ ГТК Российской Федерации № 1073 от 13.11.2001 г.

15. О создании рабочей группы по формированию системы анализа и управления рисками: Приказ ГТК Российской Федерации № 1248 от 29.12.2000 г.

16. О формировании данных таможенной статистики внешней торговли Российской Федерации: Распоряжение ГТК Российской Федерации № 57-р от 13.02.2004 г.

17. Глинский В.В., Ионин В.Г. Статистический анализ. Учеб. пособие. М.: Информационно-издательский дом «Филинъ», 1998. – 264 с.

18. Горчаков В.В. Риски таможенной деятельности: возможности минимизации // Таможенная политика России на Дальнем Востоке. 2001, № 1.

19. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики:Учеб. пособие. М.: Финансы и статистика, 2000. – 280 с.

20. Карпенко Л.Н. Статистический анализ расхождения данных внешнеторгового оборота стран-контрагентов // Таможенная политика России на Дальнем Востоке. 2001, № 4.

21. Курс социально–экономической статистики: Учеб. для вузов / Под ред. М.Г. Назарова. М.: Финстатинформ, ЮНИТИ–ДАНА, 2000. – 771 с.

22. Курс экономики: Учеб./ Ред. Б.А. Райзберг. М.: ИНФРА-М, 2000. - 716 с.

23. Макаров А.Н. К вопросу управления риском в таможенном деле // Роль и место таможенной службы России в развитии экономики и обеспечении экономической безопасности в условиях глобализации внешней торговли: Тезисы докладов научно-практической конференции. М.: РИО РТА, 2001. - 512 с.

24. Медведева М.В. Использование данных зеркальной статистики для получения более достоверной информации о внешней торговле // Таможня и бизнес: Тезисы докладов международной научно-практической конференции 26-27 апреля 2001г. Часть 1. СПб.: СПб. филиал РТА им. В.Б. Бобкова, 2001. - 262 с.

25. Ниворожкина Л.И., Морозова З.А., Герасимова И.А., Житников И.В. Основы статистики с элементами теории вероятностей для экономистов: Руководство для решения задач. Ростов н/Д: Феникс,1999. – 320 с.

26. Общая теория статистики: Статистическая методология в изучении коммерческой деятельности: Учеб. / А.И. Харламов, О.Э. Башина, В.Т. Бабурин и др. Под ред. А.А. Спирина, О.Э. Башиной. М.: Финансы и статистика, 1995. – 296 с.

27. Орлов В. Международное сотрудничество в области таможенной статистики // Таможня. 2001, № 1.

28. Основы таможенного дела. Учеб. / Под общ. ред. В.Г. Драганова. М.: Экономика, 1998. – 687 с.

29. Сиденко А.В., Башкатов Б.И., Матвеева В.М. Международная статистика: Учеб. М.: Издательство «Дело и сервис», 1999. – 272 с.

30. Статистика: Учеб. для студ. учреждений сред. проф. образования / В.С. Мхитарян, Т.А. Дуброва, В.Г. Минашкин и др. Под ред. В.С. Мхитаряна. М.: Издательский центр «Академия», 2003. – 272 с.

31. Статистика: Учеб. пособие / Харченко Л.П., Долженкова В.Г., Ионин В.Г. и др. Под ред. В.Г. Ионина. М.: ИНФРА-М, 2001. – 384 с.

32. Сулицкий В.Н. Методы статистического анализа в управлении: Учеб. пособие. М.: Дело, 2002. – 520 с.

33. Таможенная статистика: Учеб. пособие. Вып. 1. М.: РИО РТА, 1996. – 190 с.

34. Таможенная статистика: Учеб. пособие. Вып. 2. М.: РИО РТА, 1997. – 328 с.

35. Теория статистики: Учеб. / Под ред. Г.Л. Громыко. М.: ИНФРА-М, 2000. - 414 с.

36. Теория статистики: Учеб. / Под ред. Р.А. Шмойловой. М.: Финансы и статистика, 1998. - 576 с.

37. Черкасов В.В. Проблемы риска в управленческой деятельности: Монография. М.: Рефл-бук, 1999. - 288 с.

38. Экономическая статистика: Учеб. / Под ред. Ю.Н. Иванова. М.: ИНФРА-М, 1999. – 480 с.

Приложение

……

……

Рис. 1.1. Таможенная статистика как составная часть социально-экономической статистики

Таблица 2.1

Итоги декларирования по режимам,

учитываемым таможенной статистикой внешней торговли,

в зоне деятельности Иркутской таможни в 1995-2000 гг.

| Период | Экспорт | Импорт | Всего ГТД, шт. | ||

| Количество ГТД, шт. | Удельный вес, % | Количество ГТД, шт. | Удельный вес, % | ||

| А | 1 | 2 | 3 | 4 | 5 |

| 1995 | 15157 | 63 | 8758 | 37 | 23915 |

| 1996 | 11653 | 63 | 6816 | 37 | 18469 |

| 1997 | 11316 | 62 | 7039 | 32 | 18355 |

| 1998 | 11889 | 71 | 4886 | 29 | 16775 |

| 1999 | 20928 | 87 | 3073 | 13 | 24001 |

| 2000 | 28728 | 92 | 2523 | 8 | 31251 |

Источник: статистическая отчетность Иркутской таможни за 1995-2000 гг.

|

Рис. 2.1. Динамика количества оформленных ГТД по экспорту в зоне деятельности Иркутской таможни в 1995-2003 гг.

|

Рис. 2.2. Динамика количества оформленных ГТД по экспорту в зоне деятельности Иркутской таможни в 1995-2003 гг.

|

Рис. 2.3. Соотношение количества оформленных ГТД по экспорту и импорту в зоне деятельности Иркутской таможни в 1995 г.

Таблица 3.1

Кодирование объектов в ОКСМ

| Цифровой код | Краткое и полное наименование | Буквенный код | |

| альфа-2 | альфа-3 | ||

| 004 | АФГАНИСТАН Исламское Государство Афганистан | AF | AFG |

| 036 | АВСТРАЛИЯ | AU | AUS |

| 031 | АЗЕРБАЙДЖАН Азербайджанская Республика | AZ | AZE |

Таблица 3.2

Кодирование объектов в ОКВ

| Код валюты | Наименование валюты | Краткое наименование стран и территорий | |

| цифровой | буквенный | ||

| 031 | AZM | Азербайджанский манат | Азербайджан |

| 036 | AUD | Австралийский доллар | Австралия; Кирибати; Кокосовые (Килинг) острова; Науру; остров Норфолк; остров Рождества; остров Херд и острова Мадональд; Тувалу |

Таблица 3.3

Кодирование объектов в ОКАТО

| Код | Раздел | Наименование | Дополнительные данные |

| 05 000 000 | 1 | Приморский край | Центр – г. Владивосток |

| 05 401 000 | 1 | г. Владивосток | – |

| 05 401 364 | 1 | Ленинский район Владивостока | – |

| 05 220 819 001 | 2 | с. Михайловка | – |

Таблица 3.4

Классификатор условий поставки

| Наименование условия поставки | Код | |

| буквенный | цифровой | |

| С завода | EXW | 01 |

| Франко-перевозчик | FCA | 02 |

| Свободно вдоль борта судна | FAS | 03 |

| Свободно на борту | FOB | 04 |

| Стоимость и фрахт | CFR | 05 |

| Стоимость, страхование и фрахт | CIF | 06 |

| Перевозка оплачена до | CPT | 07 |

| Перевозка и страхование оплачены до | CIP | 08 |

| Поставка на границе | DAF | 09 |

| Поставка с судна | DES | 10 |

| Поставка с причала | DEQ | 11 |

| Поставка без оплаты таможенных пошлин | DDU | 12 |

| Поставка с оплатой таможенных пошлин | DDP | 13 |

| Иное наименование условия поставки | [*] | 99 |

[*] Сокращенный буквенный код условия поставки, состоящий из трех латинских символов, отличных от вышеуказанных в классификаторе сочетаний, который формируется декларантом самостоятельно, исходя из условий договора.

Таблица 3.5

Кодирование объектов в ТН ВЭД России

| Код товара по ТН ВЭД России | Краткое наименование товара | Дополнительная единица измерения |

| 0301101000 | Живая декоративная пресноводная рыба | – |

| 0301109000 | Живая декоративная морская рыба | – |

| 4403100001 | Лесоматериалы из дуба небрусованные, обработанные консервантами | М3 |

| 4403100002 | Лесоматериалы из бука небрусованные, обработанные консервантами | М3 |

Таблица 4.1

Таможенные режимы, учитываемые в таможенной статистике внешней торговли Российской Федерации

| Вид таможенного режима | Код режима |

| Основные таможенные режимы | |

| Выпуск для внутреннего потребления | 40 |

| Экспорт | 10 |

| Экономические таможенные режимы | |

| Переработка на таможенной территории | 51 |

| Переработка для внутреннего потребления | 52 |

| Переработка вне таможенной территории | 61 |

| Таможенный склад | 74 |

| Свободная таможенная зона | 71 |

| Свободный склад | 73 |

| Завершающие таможенные режимы | |

| Реимпорт | 41 |

| Реэкспорт | 11 |

| Отказ в пользу государства | 75 |

| Специальные таможенные режимы | |

| Беспошлинная торговля | 72 |

| Перемещение через таможенную границу товаров, предназначенных для предупреждения или ликвидации стихийных бедствий и иных чрезвычайных ситуаций, в том числе товаров, предназначенных для бесплатной раздачи лицам, пострадавшим в результате чрезвычайных ситуаций, и товаров, необходимых для проведения аварийно-спасательных и других неотложных работ и жизнедеятельности аварийно-спасательных формирований: – ввоз товаров – вывоз товаров | 95 96 |

Таблица 4.2

Таможенные режимы, учитываемые в таможенной статистике внешней торговли Российской Федерации в сочетании с учитываемыми особенностями декларирования товаров

| Вид таможенного режима | Код | Особенность декларирования товаров | Код |

| Экономические таможенные режимы | Товары, временно ввозимые (вывозимые) на срок более 1 года, в том числе по соглашениям о разделе продукции | 23 | |

| Временный ввоз | 31 | ||

| Специальные таможенные режимы | |||

| Временный вывоз | 32 | ||

Таблица 4.3

Особенности декларирования товаров, учитываемые в таможенной статистике внешней торговли Российской Федерации

| Особенности декларируемых товаров | Код |

| Товары для оказания безвозмездной помощи и (или) на благотворительные цели по линии государств, правительств, международных организаций | 01 |

| Товары гуманитарной помощи | 02 |

| Товары технической помощи | 03 |

| Товары, передаваемые в качестве дара | 04 |

| Товары для предупреждения и ликвидации стихийных бедствий и иных чрезвычайных ситуаций и товары, необходимые для проведения аварийно-спасательных и других неотложных работ | 05 |

| Товары, поставляемые в виде отдельных компонентов | 11 |

| Товары, ввозимые в качестве вклада в уставной фонд организаций с иностранными инвестициями | 13 |

| Товары, вывозимые за пределы таможенной территории Российской Федерации в качестве российских инвестиций | 14 |

| Товары временно ввозимые (вывозимые) на срок более 1 года, в том числе по соглашениям о разделе продукции | 23 |

| Товары, поставляемые в рамках консигнационных соглашений | 24 |

| Вывозимые товары собственного производства предприятий с иностранными инвестициями | 26 |

| Товары, поставляемые в счет дивидендов от инвестиционной деятельности | 32 |

| Товары, ввозимые для потребления в Особых экономических зонах | 34 |

| Вывозимые товары, произведенные в Особых экономических зонах | 35 |

| Товары, поставляемые по отраслевым соглашениям в рамках производственной кооперации (СНГ) | 37 |

| Товары, содержащие объекты интеллектуальной собственности, включаемые в реестр объектов интеллектуальной собственности ГТК России | 39 |

| Товары, поставляемые в счет индивидуальных кредитных соглашений, заключенных под гарантии Правительства Российской Федерации | 40 |

| Товары, поставляемые в рамках кооперации по оборонным отраслям промышленности | 43 |

| Товары, поставляемые по межправительственным соглашениям в рамках производственной кооперации (СНГ) | 45 |

| Ввозимое оборудование и материальные носители, используемые для воспроизведения в личных целях аудиовизуального произведения и звукозаписи воспроизведения | 46 |

| Товары, поставляемые по соглашениям о разделе продукции, за исключением временно ввозимых / временно вывозимых | 47 |

| Кино-, видеофильмы, ввозимые для коммерческого и публичного показа | 48 |

| Материальные носители, разработанные для общего или коммерческого использования (не на заказ), содержащие объекты интеллектуальной собственности и предназначенные для реализации на потребительском рынке (тиражируемая продукция) | 52 |

| Товары, перемещаемые физическими лицами для осуществления предпринимательской деятельности | 53 |

| Товары, незаконно ввезенные на таможенную территорию Российской Федерации | 59 |

| Товары, закупленные иностранными лицами на территории Российской Федерации | 99 |

| Затраты по доставке товара от продавца к покупателю | |

| 1. | Цена товара у продавца : – производственные затраты; – затраты на экспорт (упаковка, маркировка); – прибыль |

| 2. | Затраты в стране экспортера : – расходы по погрузке товара на внутренний транспорт; – оплата перевозки от склада продавца до основных перевозочных средств; – расходы на страхование до границы; – расходы по выгрузке и складированию товара в перевалочных пунктах; – расходы по погрузке товара в пункте перехода границы; – оплата экспортных формальностей (таможенное оформление, таможенная пошлина, лицензии и т.д.); – прочие расходы в стране экспортера (комиссионные вознаграждения, реклама и т.д.) |

| 3. | Затраты в пути или основная перевозка от границы экспортера до границы импортера : – оплата стоимости транспортировки товара международным транспортом; – страхование в пути |

| 4. | Затраты в стране импортера : – оплата импортных формальностей (плата за таможенное оформление, сборы за выдачу лицензий, сертификатов, таможенные пошлины, акциз, НДС и пр.); – расходы по выгрузке товара с основного транспортного средства в пункте назначения; – расходы по перегрузке и складированию; – оплата перевозки от основного транспорта до склада покупателя; – оплата страхования в стране импортера; – оплата выгрузки на складе покупателя |

Рис. 5.1. Структура затрат доставки товара от продавца до покупателя во внешней торговле

| Коммерческие условия поставки | Затраты в стране экспортера | Основная перевозка | Затраты в стране импортера | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | |

| FOB | + | + | + | + | + | + | + | + | + | |||||||||

| DAF1 | + | + | + | + | + | + | + | + | + | |||||||||

| EXW | + | + | ++ | ++ | ++ | ++ | ++ | ++ | ++ | |||||||||

| FCA | + | + | + | ++ | + | + | ++ | + | + | |||||||||

| FAS | + | + | + | + | + | + | ++ | + | ++ | |||||||||

| CFR | + | + | + | + | ++ | + | + | + | + | +- | ||||||||

| CIF | + | + | + | + | + | + | + | + | + | +- | +- | |||||||

| CPT | + | + | + | + | ++ | + | + | + | + | +- | ||||||||

| CIP | + | + | + | + | + | + | + | + | + | +- | +- | |||||||

| DAF2 | + | + | + | + | + | + | + | + | + | +- | ||||||||

| DEC | + | + | + | + | + | + | + | + | + | +- | +- | |||||||

| DEQ | + | + | + | + | + | + | + | + | + | +- | +- | +- | +- | |||||

| DDU | + | + | + | + | + | + | + | + | + | +- | +- | +- | +- | +- | +- | +- | ||

| DDP | + | + | + | + | + | + | + | + | + | +- | +- | +- | +- | +- | +- | +- | +- | |

Примечание:

DAF1 – поставка до границы страны-экспортера,

DAF2 – поставка до границы страны-импортера.

Рис. 5.2. Расчет статистической стоимости экспорта

| Коммерческие условия поставки | Затраты в стране экспортера | Основная перевозка | Затраты в стране импортера | |||||||||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 | 13 | 14 | 15 | 16 | 17 | 18 | |

| CIF | + | + | + | + | + | + | + | + | + | + | + | |||||||

| DAF1 | + | + | + | + | + | + | + | + | + | + | + | |||||||

| CIP | + | + | + | + | + | + | + | + | + | + | + | |||||||

| DEC | + | + | + | + | + | + | + | + | + | + | + | |||||||

| EXW | + | + | ++ | ++ | ++ | ++ | ++ | ++ | ++ | ++ | ++ | |||||||

| FCA | + | + | + | + | + | + | ++ | + | + | ++ | ++ | |||||||

| FAS | + | + | + | + | + | + | ++ | + | ++ | ++ | ++ | |||||||

| FOB | + | + | + | + | + | + | + | + | + | ++ | ++ | |||||||

| SFR | + | + | + | + | ++ | + | + | + | + | + | ++ | |||||||

| SPT | + | + | + | + | ++ | + | + | + | + | + | ++ | |||||||

| DAF2 | + | + | + | + | + | + | + | + | + | ++ | ++ | |||||||

| DEQ | + | + | + | + | + | + | + | + | + | + | + | +- | +- | |||||

| DDU | + | + | + | + | + | + | + | + | + | + | +- | +- | +- | +- | +- | +- | ||

| DDP | + | + | + | + | + | + | + | + | + | + | +- | +- | +- | +- | +- | +- | +- | |

Примечание:

DAF1 – поставка до границы страны-импортера,

DAF2 – поставка до границы страны-экспортера.

Рис. 5.3. Расчет статистической стоимости импорта

Рис. 6.1. Передача первичных данных в системе таможенных органов

Рис. 7.1. Управление рисками в таможенном деле

Рис. 7.2. Риски группы «А» (товары «риска»)

Рис. 7.3. Риски группы «Б» (товары «прикрытия»)

Таблица 9.1

Географическое распределение экспорта

в зоне деятельности Владивостокской таможни в I квартале 2002 года

| Страна | Экспорт | |

| млн. долл. США | удельный вес, % | |

| Вьетнам | 1,14 | 0,6 |

| Китай | 7,24 | 4,1 |

| Республика Корея | 10,84 | 6,1 |

| Сингапур | 132,16 | 74,1 |

| США | 6,61 | 3,7 |

| Япония | 18,15 | 10,2 |

| Прочие страны | 2,19 | 1,2 |

| ИТОГО: | 178,33 | 100,0 |

Источник: данные отдела таможенной статистики и анализа Владивостокской таможни.

Рис. 9.1. Структура экспорта по странам в зоне деятельности Владивостокской таможни в I квартале 2002 года

Таблица 9.2.

Распределение экспорта и импорта по странам в зоне деятельности Владивостокской таможни в I квартале 2002 года

( % )

| Страна | Экспорт | Импорт |

| Вьетнам | 0,6 | 2,5 |

| Китай | 4,1 | 24,2 |

| Республика Корея | 6,1 | 40,3 |

| Сингапур | 74,1 | 0,0 |

| США | 3,7 | 10,2 |

| Япония | 10,2 | 6,9 |

| Прочие страны | 1,2 | 15,9 |

| ИТОГО: | 100,0 | 100,0 |

Источник: данные отдела таможенной статистики и анализа Владивостокской таможни.

Таблица 9.3

Расчет коэффициентов структурных сдвигов

Таблица 9.4

Структура экспорта по странам-контрагентам в зоне деятельности Владивостокской таможни в 2000 – 2001 гг.

(%)

| Период | Вьетнам | Китай | Р. Корея | США | Сингапур | Япония | Прочие |

| 1 кв. 2000 | 7,3 | 1,9 | 16,8 | 4,6 | 0,0 | 60,0 | 9,4 |

| 2 кв. 2000 | 14,3 | 2,5 | 17,8 | 3,3 | 0,0 | 49,2 | 12,9 |

| 3 кв. 2000 | 10,4 | 7,2 | 20,2 | 2,6 | 0,2 | 45,5 | 13,9 |

| 4 кв. 2000 | 8,9 | 7,9 | 22,0 | 2,4 | 0,3 | 44,5 | 14,0 |

| 1 кв. 2001 | 7,4 | 4,1 | 15,0 | 7,3 | 0,0 | 63,7 | 2,5 |

| 2 кв. 2001 | 7,1 | 9,8 | 25,3 | 4,2 | 0,0 | 49,0 | 4,6 |

| 3 кв. 2001 | 3,2 | 4,6 | 15,3 | 4,6 | 25,1 | 22,4 | 24,8 |

| 4 кв. 2001 | 1,9 | 2,7 | 8,8 | 3,7 | 56,2 | 13,0 | 13,7 |

Таблица 9.5

Анализ структуры экспорта цепным методом

Таблица 9.6

Анализ структуры экспорта базисным методом

Таблица 9.7

Классификация показателей вариации

Наименования показателей вариации | Расчетные формулы | |||||||

| простые | взвешенные | |||||||

|

|  |

| |||||

| | | ||||

|  |

| |

| |

Таблица 9.8

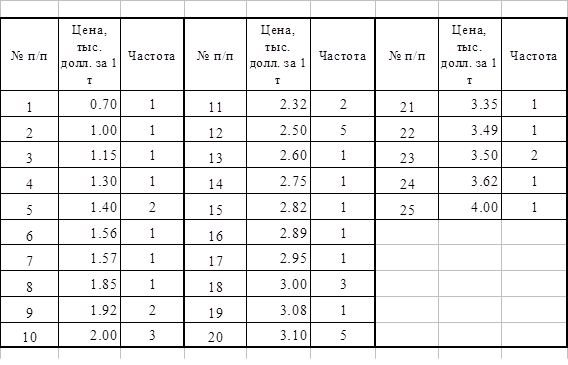

Экспортные цены на лосось тихоокеанский свежий и свежемороженый в зоне деятельности Владивостокской таможни в 2003 г.

Таблица 9.9

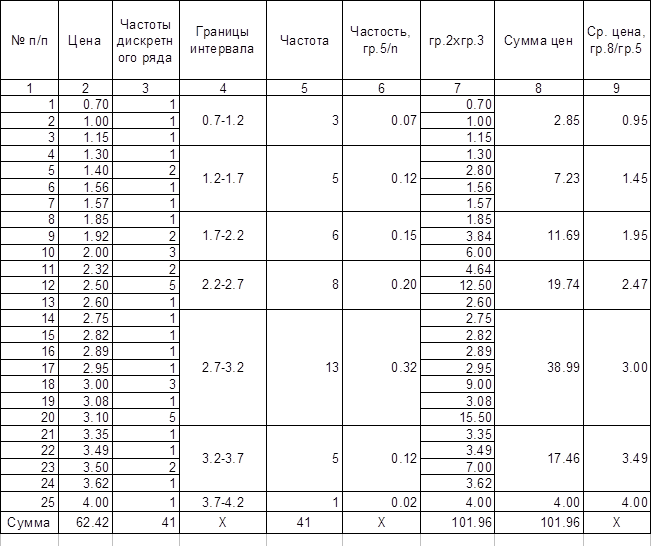

Построение интервального ряда распределения

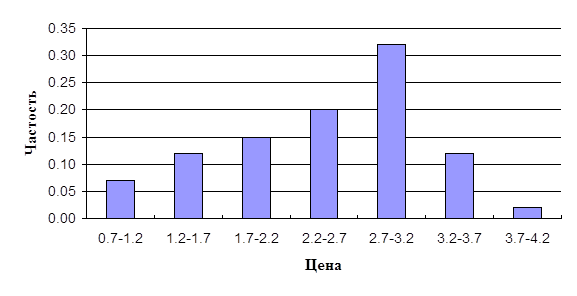

Рис. 9.2. Распределение объема экспорта лосося тихоокеанского свежего и свежемороженого по цене в 2003 г.

Таблица 9.10

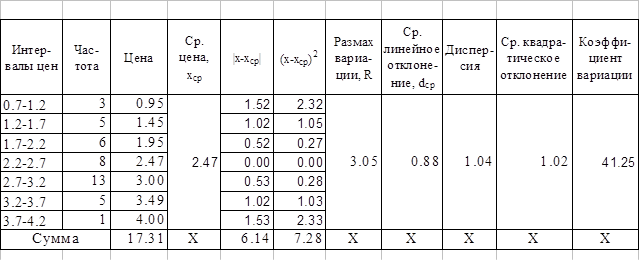

Расчет показателей вариации

Таблица 10.1

Импорт в зоне деятельности таможни (1997 – 1999 гг.)

млн. долл. США

| Наименование показателя | Период | ||

| 1997 г. | 1998 г. | 1999 г. | |

| Импорт | 135,2 | 156,9 | 142,4 |

Таблица 10.2

Импорт в зоне деятельности таможни (1999 – 2001 гг.)

млн. долл. США

| Наименование показателя | Период | ||

| 1999 г. | 2000 г. | 2001 г. | |

| Импорт | 165,3 | 198,5 | 210,7 |

Таблица 10.3

Импорт в зоне деятельности таможни (1997 – 2001 гг.)

млн. долл. США

| Наименование показателя | Период | ||||

| 1997 г. | 1998 г. | 1999 г. | 2000 г. | 2001 г. | |

| Импорт | 135,2 | 156,9 | 142,4 | 170,9 | 181,4 |

Таблица 10.4

Критические значения критерия Дарбина – Уотсона при уровне значимости 5%

| n | K=1 | K=2 | K=3 | |||

| D1 | D2 | D1 | D2 | D1 | D2 | |

| 15 | 1,08 | 1,36 | 0,95 | 1,54 | 0,82 | 1,75 |

| 20 | 1,20 | 1,41 | 1,10 | 1,54 | 1,00 | 1,68 |

| 25 | 1,29 | 1,45 | 1,21 | 1,55 | 1,12 | 1,66 |

| 30 | 1,35 | 1,49 | 1,28 | 1,57 | 1,21 | 1,65 |

| 35 | 1,40 | 1,52 | 1,34 | 1,58 | 1,28 | 1,65 |

Источник: Статистика: Учеб. для студ. учреждений сред. проф. образования / В.С. Мхитарян, Т.А. Дуброва, В.Г. Минашкин и др. Под ред. В.С. Мхитаряна. – М.: Издательский центр «Академия», 2003. – С. 245.

Таблица 10.5

Внешнеторговый оборот в зоне деятельности Владивостокской таможни

(1998 – 2001 гг.)

млн. долл. США

| Отчетный период | 1 полу-годие 1998 г. | 2 полу-годие 1998 г. | 1 полу-годие 1999 г. | 2 полу-годие 1999 г. | 1 полу-годие 2000 г. | 2 полу-годие 2000 г. | 1 полу-годие 2001 г. | 2 полу-годие 2001 г. |

| ВТО | 306,7 | 210,8 | 196,5 | 194,9 | 151,2 | 160,9 | 185,5 | 678,2 |

Таблица 10.6

Исходные данные для анализа динамики

млн. долл. США

| Отчетный период | 1 полу-годие 1998 г. | 2 полу-годие 1998 г. | 1 полу-годие 1999 г. | 2 полу-годие 1999 г. | 1 полу-годие 2000 г. | 2 полу-годие 2000 г. | 1 полу-годие 2001 г. | 2 полу-годие 2001 г. |

| ВТО | 306,7 | 210,8 | 196,5 | 194,9 | 151,2 | 160,9 | 185,5 | 234,2 |

Рис. 10.1. Динамика внешнеторгового оборота

|

Таблица 10.7

|

Расчет параметров модели

Таблица 10.8

Анализ ряда остатков

Таблица 11.1

Дата добавления: 2019-09-02; просмотров: 286; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!