Особенности учета подотчетных сумм при командировке работников за границу

Командировки работников за границу регламентируются «Правилами об условиях труда советских работников за границей» от 25.12.74г. №365.

При командировке работников за границу им выдается аванс в валюте страны командирования исходя из установленных норм суточных и проживания. Нормы суточных в иностранной валюте краткосрочных командировках за границу на территории иностранных государств установлены постановлением Правительства РФ от 01.12.93г. №1261 (с изменениями от 21 марта 1998 г., 21 октября 2003 г.).

Полученную в банке валюту отражают по дебету счета 50 «Касса» и кредиту счета 52 «Валютные счета». Выданная под отчет валюта списывается со счета 50 в дебет счета 71 «Расчеты с подотчетными лицами» и отражается в учете в валюте платежа и ее рублевом эквиваленте по курсу ЦБ РФ на момент выдачи.

По возвращении из командировки и сдаче авансового отчета с приложением оправдательных документов задолженность подотчетных лиц списывается с кредита счета 71 в дебет счета 26 «Общехозяйственные расходы» и других счетов в зависимости от вида расходов по курсу на день представления отчета. При изменении за период командировки курса валют курсовая разница списывается на счет 91 «Прочие доходы и расходы»: положительная — дебет счета 71 — кредит 91-1, отрицательная — дебет счета 91-2 — кредит 71.

Валюта и форма (наличная или безналичная) расчетов с Командируемым лицом, связанных с погашением перерасхода по авансу в наличной иностранной валюте на командировочные расходы, определяется по договоренности между организацией и Командируемым лицом.

|

|

|

В случае неполного использования Командируемым лицом полученного аванса в наличной иностранной валюте для оплаты командировочных расходов сумма задолженности погашается Командируемым лицом путем внесения в кассу организации наличной иностранной валюты, дорожных чеков.

Командируемое лицо в случае возникновения задолженности в иностранной валюте по авансу в наличной иностранной валюте на командировочные расходы имеет право по договоренности с организацией погасить сумму задолженности наличной иностранной валютой иной, чем полученная Командируемым лицом под отчет, только в том случае, если курс рубля к данной иностранной валюте устанавливается Банком России, либо путем внесения в кассу организации эквивалента суммы задолженности в рублях, исчисленного по курсу рубля к иностранным валютам, установленному Банком России на дату погашения задолженности.

При этом для расчета суммы задолженности применяется обменный курс, указанный в документе банка страны командирования, подтверждающем обмен выданной для оплаты командировочных расходов наличной иностранной валюты на иную наличную иностранную валюту. В случае отсутствия документа банка страны командирования, подтверждающего обмен выданной для оплаты командировочных расходов наличной иностранной валюты на валюту страны командирования, применяется курс, установленный Банком России на дату погашения задолженности.

|

|

|

Курсовые разницы и их отражение в бухгалтерском учете

Курсовая разница — эта разность между рублевой оценкой соответствующего имущества или обязательств, стоимость которых выражена в иностранной валюте, исчисленной по курсу, котируемому Центральным банком Российской Федерации на дату расчета или дату составления бухгалтерской отчетности за отчетный период, и рублевой оценкой этих имущества и обязательств, исчисленной по курсу, котируемому Центральным банком Российской Федерации на дату принятия их к бухгалтерскому учету в отчетном периоде или дату составления бухгалтерской отчетности за предыдущий отчетный период.

В бухгалтерском учете и бухгалтерской отчетности отражается курсовая разница, возникающая по:

· операциям по полному или частичному погашению дебиторской или кредиторской задолженности, выраженной в иностранной валюте, если курс Центрального банка Российской Федерации на дату исполнения обязательств по оплате отличался от его курса на дату принятия этой дебиторской или кредиторской задолженности к бухгалтерскому учету в отчетном периоде либо от курса на отчетную дату составления бухгалтерской отчетности за отчетный период, в котором эта дебиторская или кредиторская задолженность была пересчитана в последний раз;

|

|

|

· операциям по пересчету стоимости активов и обязательств.

Курсовая разница отражается в бухгалтерском учете и бухгалтерской отчетности в том отчетном периоде, к которому относится дата исполнения обязательств по оплате или за который составлена бухгалтерская отчетность.

Курсовая разница подлежит зачислению на финансовые результаты организации как внереализационные доходы или внереализационные расходы

Курсовая разница зачисляется на финансовые результаты организации по мере ее принятия к бухгалтерскому учету.

Курсовая разница, связанная с формированием уставного (складочного) капитала организации, подлежит отнесению на ее добавочный капитал.

Под курсовой разницей, связанной с формированием уставного (складочного) капитала организации, признается разность между рублевой оценкой задолженности учредителя (участника) по вкладу в уставный (складочный) капитал организации, оцененному в учредительных документах в иностранной валюте, исчисленной по курсу Центрального банка Российской Федерации на дату поступления суммы вкладов, и рублевой оценкой этого вклада в учредительных документах.

|

|

|

Наиболее распространенные случаи возникновения курсовых разниц:

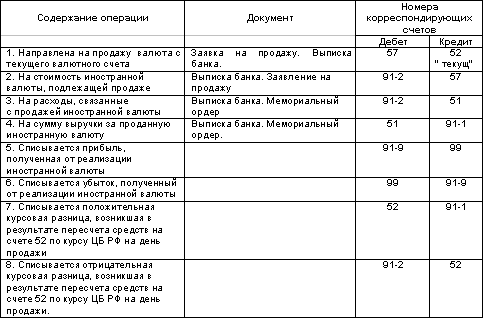

Номера счетов в таблице приведены в соответствии с Планом счетов бухгалтерского учета, утвержденном Приказом Минфина РФ от 31.10.2000 N 94н :счет 62 «Расчеты с покупателями и заказчиками», счет 60 «Расчеты с поставщиками и подрядчиками», счет 75 «Расчеты с учредителями», счет 66 «Расчеты по краткосрочным кредитам и займам», счет 67 «Расчеты по долгосрочным кредитам и займам», счет 69 «Расчеты по социальному страхованию и обеспечению», счет 76 «Расчеты с разными дебиторами и кредиторами», счет 68 «Расчеты по налогам и сборам», счет 58 «Финансовые вложения», счет 71 «Расчеты с подотчетными лицами», счет 91 «Прочие доходы и расходы».

Рассмотрим ситуацию, описанную в первой строке приведенной таблицы.

Выписан счет иностранному покупателю Вашей продукции на сумму 10.000 долларов США, что по текущему курсу составило 280 тыс. руб., то есть на дату регистрации валютного актива (дебиторской задолженности в иностранной валюте) в бухгалтерском учете его рублевая оценка была равна 280 тыс. руб.

Если при оплате счета покупателем валютный курс составит 29 руб. за 1 дол. США, то возникнет положительная курсовая разница, так как по курсу на день фактического платежа оценка валютного актива составит 290 тыс. руб. (Ваше предприятие получит на 10 тыс. руб. больше).

В бухгалтерском учете суммы курсовых разниц (кроме разниц, связанных с внесением имущества в уставный капитал) отражаются на счете 91 «Прочие доходы и расходы «. Например:

Если же при оплате счета иностранным покупателем курс доллара упадет и составит 27 руб. за 1 дол. США, то образуется отрицательная курсовая разница в сумме 10 тыс. руб. (280 000-270 000).

Дата добавления: 2019-07-15; просмотров: 216; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!