Оценка валютных средств в текущем учете

В России базовой валютой бухгалтерского учета — то есть денежной единицей, используемой для оценки имущества, обязательств и хозяйственных операций, исчисления конечного финансового результата и публикации отчетности — являются российские рубли.

Согласно п. 1 ст. 81 Закона РФ от 21.11.96г. № 129 — ФЗ «О бухгалтерском учете» бухгалтерский учет имущества, обязательств и хозяйственных операций организаций ведется в валюте Российской Федерации — в рублях, независимо от вида валют, фактически использованных при совершении тех или иных хозяйственных операций.

Основным документом, регулирующим бухгалтерский учет валютных операций, является Приказ Минфина РФ от 10.01.2000г. №2н «Об утверждении положения по бухгалтерскому учету «Учет активов и обязательств, стоимость которых выражена в иностранной валюте» (далее — ПБУ 3/2000)

В соответствии с п.4 ПБУ 3/2000 стоимость активов и обязательств (денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, финансовых вложений, средств в расчетах, включая по заемным обязательствам, с юридическими и физическими лицами, основных средств, нематериальных активов, материально — производственных запасов, а также других активов и обязательств организации), выраженная в иностранной валюте, для отражения в бухгалтерском учете и бухгалтерской отчетности подлежит пересчету в рубли.

|

|

|

Для того чтобы правильно отразить хозяйственную операцию, совершенную в иностранной валюте в бухгалтерском учете, необходимо точно определить рублевую сумму этой операции. Вы можете сделать это последовательно, проведя следующие действия:

· установить курс, по которому ведется пересчет иностранной валюты в рубли;

· определить дату пересчета;

· произвести расчет;

· определить сумму курсовой разницы.

Курс той или иной иностранной валюты по отношению к рублю представляет собой выраженную в рублях цену других национальных валют или международных денежных и расчетных единиц.

Существуют следующие основные виды курсов:

· котируемый Центральным банком России;

· покупки и продажи наличной валюты в коммерческих банках;

· аукционные;

· биржевые.

Курс Центрального банка используется в расчетах доходов и расходов государственного бюджета, всех видах платежно-расчетных отношений государства с предприятиями, организациями и гражданами, при налогообложении и для целей бухгалтерского учета. Курсы покупки и продажи наличной валюты в коммерческих банках, аукционные и биржевые предназначены для совершения операций по покупке и продаже иностранной валюты конкретными коммерческими банками, на валютных аукционах и биржах.

|

|

|

Согласно п. 5 ПБУ 3/2000 для пересчета стоимости активов и обязательств, выраженной в иностранной валюте, в рубли производиться по курсу Центрального банка Российской Федерации для этой иностранной валюты по отношению к рублю.

Курс Центрального банка, в соответствии с Законом РФ «О денежной системе Российской Федерации» называется официальным курсом. Центральный банк ежемесячно публикует курсы иностранных валют, котируемых им.

Однако не все иностранные валюты котируются Центральным банком России. В случае, когда хозяйственная операция осуществляется в валюте, официальный курс которой не установлен, пересчет производится в два этапа. Сначала сумма операции пересчитывается в конвертируемую валюту, котируемую ЦБ. Для этого используется курс, публикуемые общепризнанными международными организациями, например агентством Рейтер или газетой Файненшел Таймс. Затем полученная сумма в валюте, котируемой ЦБ, пересчитывается в рубли в обычном порядке.

Валютный курс может изменяться ежедневно и даже несколько раз в течение одного дня. Поэтому большое значение для правильного отражения в бухгалтерском учете хозяйственных операций, совершенных в иностранной валюте, имеет определение даты пересчета иностранной валюты в рубли.

|

|

|

Пересчет выраженной в иностранной валюте стоимости активов и обязательств в рубли производится в соответствии с ПБУ 3/2000.

Для целей бухгалтерского учета указанный пересчет в рубли производится по курсу Центрального банка Российской Федерации, действующему на дату совершения операции в иностранной валюте.

Пересчет стоимости денежных знаков в кассе организации, средств на счетах в кредитных организациях, денежных и платежных документов, краткосрочных ценных бумаг, средств в расчетах (включая по заемным обязательствам) с юридическими и физическими лицами, остатков средств целевого финансирования, полученных из бюджета или иностранных источников в рамках технической или иной помощи Российской Федерации в соответствии с заключенными соглашениями (договорами), выраженной в иностранной валюте, в рубли должен производиться на дату совершения операции в иностранной валюте, а также на отчетную дату составления бухгалтерской отчетности.

Пересчет стоимости денежных знаков в кассе организации и средств на счетах в кредитных организациях, выраженной в иностранной валюте, может производиться, кроме того, по мере изменения курсов иностранных валют, котируемых Центральным банком Российской Федерации.

|

|

|

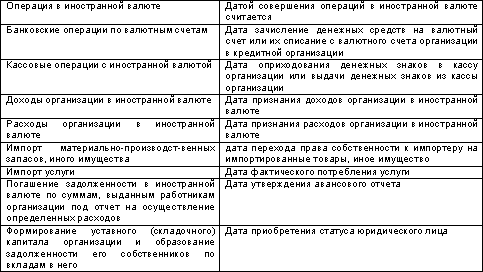

Перечень дат совершения отдельных операций в иностранной валюте

В бюллетенях Центрального банка РФ курсы иностранных валют по отношению к рублю выражаются прямой котировкой, то есть цена единицы или определенного количества единиц иностранных денег выражается в рублях. Например, 1 доллар США равен 28 руб. 05 коп, 100 японских иен равны 26 руб. 59 коп., а 1000 итальянских лир — 13 руб. 80 коп.

Рублевый эквивалент рассчитывается путем умножения суммы в иностранной валюте на цену единицы этой валюты. Таким образом, при курсе 1 доллар США = 28,05 руб., сумма в 1000 долларов США будет отражена как 28050 руб. (28,05 *1000).

Расчеты в иностранной валюте обычно проводятся в следующих формах: банковский перевод, документарное инкассо, документарный аккредитив, по открытому счету, чеками.

Банковский перевод — это расчетная операция, проводимая по средствам пересылки по почте или телеграфом платежного поручения одного банка другому.

Документарное инкассо представляет собой поручение экспортера (кредитора) своему банку получить от импортера (плательщика) непосредственно или через другой банк денежную сумму или подтверждение, что она буде уплачена в определенный срок, против товарных документов.

Документарный аккредитив — это денежное обязательство банка. Которое выставляется на основании поручения его клиента-импортера в пользу экспортера.

Дата добавления: 2019-07-15; просмотров: 254; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!