Учет операций по обязательной продаже валютной выручки

В соответствии с Федеральным Законом от 10.12.2003 г. № 173-ФЗ «О валютном регулировании и валютном контроле» резидент обязан продавать часть валютной выручки на внутреннем валютном рынке.

Согласно пункту 1 ст.21 Закона «О валютном регулировании и валютном контроле» 30 процентов валютной выручки резидентов Российской Федерации, если иной размер не установлен Центральным банком Российской Федерации, подлежит обязательной продаже. На сегодняшний день действуют положения Инструкции ЦБР от 30 марта 2004 г. N 111-И "Об обязательной продаже части валютной выручки на внутреннем валютном рынке Российской Федерации" (с изменениями от 10 июня, 26 ноября 2004 г.), согласно которой Обязательная продажа части валютной выручки резидентов осуществляется в размере 10 процентов суммы валютной выручки. Продажа осуществляется по рыночному курсу иностранных валют к валюте Российской Федерации на внутреннем валютном рынке Российской Федерации не позднее чем через семь календарных дней со дня поступления указанной валютной выручки в соответствии с порядком, устанавливаемым Центральным банком Российской Федерации.

Обязательная продажа валюты осуществляется с транзитного валютного счета.

При зачислении валютной выручки на транзитный валютный счет организации уполномоченный банк не позднее следующего рабочего дня извещает об этом организацию с приложением выписки по транзитному валютному счету. При получении указанного извещения организация дает поручение уполномоченному банку на обязательную продажу валюты и перечисление оставшейся части валютной выручки на текущий валютный счет.

Обязательная продажа средств в иностранной валюте производится по курсу рубля Центрального Банка России, действовавшему на момент представления в уполномоченный банк поручения на продажу валюты.

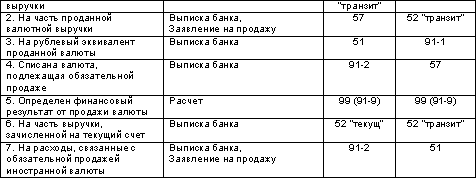

Основные проводки, отражающие операции по обязательной продажи части валютной выручки:

Учет операций по покупке-продаже иностранной валюты посредством уполномоченных банков

Иностранная валюта может быть куплена и продана на внутреннем валютном рынке Российской Федерации через уполномоченные банки.

Под покупкой (продажей) иностранной валюты через уполномоченный банк следует понимать приобретение (отчуждение) иностранной валюты по договору купли — продажи с уполномоченным банком, а также приобретение (отчуждение) иностранной валюты посредством заключения с уполномоченным банком договоров комиссии или договоров поручения, в соответствии с которыми комиссионером или поверенным выступает уполномоченный банк.

Иностранная валюта купленная организациями зачисляется в полном объеме на их текущие валютные счета в уполномоченных банках.

В настоящее время юридические лица, могут покупать иностранную валюту через уполномоченные банки для осуществления:

1. текущих валютных операций;

2. валютных операций, связанных с движением капитала (по операциям, требующим соответствующих разрешений или лицензий Банка России- в пределах сумм, указанных в разрешениях и лицензиях);

3. платежей в погашение кредитов, полученных в иностранной валюте у уполномоченных банков, включая проценты за пользование кредитами и суммы штрафов за неисполнение или ненадлежащее исполнение обязательств по возврату этих кредитов;

4. оплаты командировочных расходов своих сотрудников, направляемых в командировку за границу;

5. платежей на валютные счета за границей, открытые с разрешения Банка России для оплаты расходов на содержание представительств;

6.обязательных платежей в иностранной валюте, взимаемых государственными органами в соответствии с федеральными законами.

Возникающие при покупке иностранной валюты превышение курса покупки над курсом ЦБ отражают по дебету счета 91 «Прочие доходы и расходы «, о превышение курса ЦБ над курсом покупки — по кредиту счета 91.

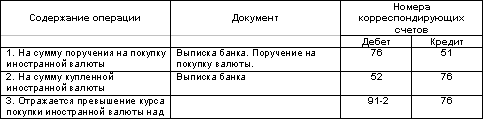

Основные проводки по операциям покупки иностранной валюты:

Если зачисление иностранной валюты на текущий валютный счет производится в день покупки иностранной валюты, то курсовая разница не возникает.

Если день зачисления иностранной валюты на текущий валютный счет не совпадает с днем покупки валюты, то возникает курсовая разница, которая отражается на счете 91 «Прочие доходы и расходы». Сумму положительной курсовой разницы отражают по дебету счета 76 и кредиту счета 91, отрицательную — по дебету 91 и кредиту 76.

Операции по продаже иностранной валюты:

Дата добавления: 2019-07-15; просмотров: 223; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!