Формирование и использование прибыли банка

Прибыль коммерческого банка — это финансовый результат деятельности банка в виде превышения доходов над расходами. Если этот результат имеет отрицательное значение, его называют убытком.

Полученная прибыль является базой для увеличения и обновления основных фондов банка, прироста его собственного капитала, гарантирующего стабильность финансового положения и ликвидность баланса, обеспечения соответствующего уровня дивидендов, развития и повышения качества банковских услуг.

Разница между суммой валового дохода и сумой затрат, относимых на расходы банка, называется балансовой, или валовой, прибылью. В соответствии с приведенной выше группировкой доходов и расходов валовая прибыль банка подразделяется на:

1.Операционную прибыль, равную разнице между суммой операционных доходов и расходов:

-Процентную прибыль

-Комиссионную прибыль

-Прибыль от операции на финансовых рынках

-Прочую операционную прибыль

2. Прибыль от побочной деятельности.

3. Прочую прибыль

Наибольшую долю в составе прибыли составляет операционная прибыль, а в ней — процентная прибыль.

Балансовая прибыль отражает лишь промежуточный финансовый результат деятельности банка в отчетном периоде. Конечным финансовым результатом является чистая прибыль коммерческого банка, представляющая собой остаток доходов банка после покрытия всех расходов, в том числе непредвиденных, формирования резервом, уплаты налогов из прибыли.

|

|

|

Чистая прибыль образуется после уплаты налогов в соответствии с законодательством Российской Федерации. Размер чистой прибыли оказывает существенное влияние на дальнейшее развитие коммерческого банка, поддержание его капитала и резервов на необходимом уровне. Формирование прибыли коммерческого банка определяется его спецификой и действующей системой учета и отчетности.

Чистую прибыль банка за вычетом дивидендов, выплаченных акционерам (участникам) банка, называют капитализируемой прибылью

Полученная банком прибыль распределяется по следующим основным направлениям:

-уплата налогов в бюджет;

-выплата дивидендов акционерам (участникам);

-капитализация прибыли (пополнение уставного и резервного фондов, фондов специального назначения, фондов накопления),

-других фондов.

Практическое задание:

Банк выдал кредит в размере 850 000 руб. на 7 месяцев по ставке 25% годовых.

Определите погашаемую сумму и сумму процентов за кредит.

Решение:

850 000 руб. * 25% * 7 мес. / 100% * 12 мес. = 123 958, 33 руб. - % по кредиту

850 000 руб. + 123 958, 33 руб. = 973 958, 33 руб. – погашаемая сумма кредита.

БИЛЕТ № 24

Теоретические вопросы:

Источники формирования доходов и прибыли кредитных организаций

|

|

|

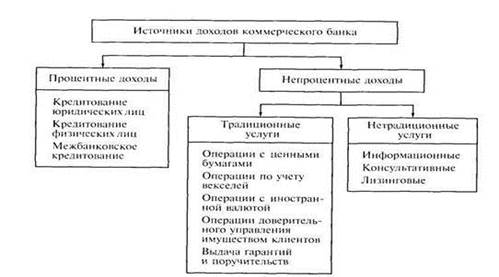

Источниками доходов кредитной организации являются различные виды ее деятельности. При этом доходы подразделяются на процентные и непроцентные.

К процентным доходам относятся проценты, полученные по операциям кредитования юридических, физических лиц и по межбанковскому кредитованию. К непроцентным доходам относятся доходы, получаемые по операциям с ценными бумагами, по учету векселей, по операциям с иностранной валютой, по операциям доверительного управления имуществом клиентов, по выдаче гарантий и поручительств, по депозитным операциям, а также доходы, получаемые в результате предоставления нетрадиционных услуг.

Прибыль — это финансовый показатель результативности деятельности банка. Наибольшее влияние на величину прибыли коммерческого банка оказывают следующие факторы:

• соотношение доходов и расходов банка;

• средний уровень процентных ставок по кредитам, предоставленных клиентам и другим банкам;

• изменение объема кредитных и депозитных операций;

• средняя доходность всех активных операций;

• размер дохода и доля прибыли в нем;

• размер собственного капитала банка;

|

|

|

• структура кредитного портфеля;

• затраты по обслуживанию вкладов.

При оценке общей прибыли банка различают три направления ее получения:

• операционную прибыль (убыток) — прибыль (убыток), создаваемую на основе процентных доходов по ссудам за вычетом процентов уплаченных;

• прибыль (убыток) от операций с ценными бумагами — разницу между доходами от операций с ценными бумагами и расходами на их осуществление;

• прибыль (убыток) от неоперационной деятельности — разницу между прибылью, получаемой в результате формирования доходов по комиссии (плата за доставку ценностей, штрафы полученные и т.д.) и расходами по обеспечению функциональной деятельности (расходы на ремонт основных средств, хозяйственные и амортизационные отчисления) и прочими расходами (уплаченная комиссия, штрафы уплаченные, почтовые и другие расходы).

Чистая прибыль образуется после уплаты налогов в соответствии с законодательством Российской Федерации. Размер чистой прибыли оказывает существенное влияние на дальнейшее развитие коммерческого банка, поддержание его капитала и резервов на необходимом уровне. Формирование прибыли коммерческого банка определяется его спецификой и действующей системой учета и отчетности.

Дата добавления: 2019-07-15; просмотров: 580; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!