Технико-экономическое обоснование предложенных мероприятий

Для начала нам необходимо рассчитать наши затраты на покупку поголовья скота. Также, рассчитываем их амортизацию соответственно их сроку полезного использования. Амортизация рассчитывается везде линейным методом.

Таблица 3.1. Расчет амортизационных отчислений на 2019-2024 гг.

Далее составляем предполагаемый прогнозный баланс на 2019 год. Все расчеты являются приблизительными.

Таблица 3.2. Прогнозируемая бухгалтерская форма №1, рассчитанная на 2019 год

| Актив | Пассив | ||||

| наименование показателя | значение на 31.12.2019г. | наименование показателя | значение на 31.12.2019г. | ||

| 1 | 2 | 3 | 4 | ||

| I. Внеоборотные активы | III. Капитал и резервы (собственный капитал) | ||||

| Нематериальные активы | - | Уставный капитал | 100 | ||

| в т.ч. Амортизация НМА | - | Собственные акции | - | ||

| Основные средства | 161751,00 | Резервный капитал | 15 | ||

| в т.ч. Амортизация ОС | 135,60 | ||||

| Доходные вложения в материальные ценности | - | Добавочный капитал | - | ||

| Финансовые вложения | - | Переоценка внеоборотных активов | 38083 | ||

| Отложенные налоговые активы | - | Нераспределенная прибыль | 63176 | ||

| Прочие внеоборотные активы | 1080,38 | Итого | 101374 | ||

| Итого | 162966,98 | IV.Долгосрочные обязательства | |||

| II. Оборотные активы | Долгосрочный кредит | 15000 | |||

| Запасы | 124634,82 | отложенные налоговые обязательства | - | ||

| Налог на добавленную стоимость по приобретенным ценностям | - | прочие обязательства | 23089 | ||

| Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) | 3631,76 | оценочные обязательства | - | ||

| 1 | 2 | 3 | 4 | ||

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | - | V. Краткосрочные обязательства

| |||

| Краткосрочные финансовые вложения | - | Заемные средства | 5250 | ||

| Денежные средства и денежные эквиваленты | 71 | Кредиторская задолженность | 146 591,55 | ||

| Прочие оборотные активы | - | Доходы будущих периодов | - | ||

| Итого | 128337,574 | Итого | 189930,5524 | ||

| Всего актив (валюта баланса) | 291 304,55 | Всего пассив (валюта баланса) | 291 304,55 | ||

Также составим бухгалтерскую форму 2 о движении денежных средств с прогнозом на 2018-2021 года.

Таблица 3.3Отчет о прибылях убытках с прогнозом на 4 года

| Наименование показателя | Значение за 2018 г. | Значение за 2019 г. | Значение за 2020 г. | Значение за 2021 г. | ||

| Выручка | 103 578 | 160 253 | 208 329 | 219 370 | ||

| Себестоимость продаж | -94 262 | -150 000 | -100 000 | -105 300 | ||

| Валовая прибыль | 9 316 | 10 253 | 108 329 | 114 070 | ||

| Коммерческие расходы |

|

|

| |||

| Управленческие расходы |

|

|

| |||

| Прибыль от продаж | 9 316 | 10 253 | 108 329 | 114 070 | ||

| Доходы от участия в др.организациях | ||||||

| Проценты к получению | ||||||

| Проценты к уплате | -4 453 | -4 689 | -4 938 | -5 199 | ||

| Прочие доходы | 13 109 | 14 026 | 15 008 | 16 059 | ||

| Прочие расходы | -5 563 | -5 858 | -6 168 | -6 495 | ||

| Прибыль до налогообложения | 12 408 | 13 732 | 112 231 | 118 434 | ||

| Текущий налог на прибыль | -2 482 | -2 746 | -22 446 | -23 687 | ||

| Чистая прибыль | 9 927 | 10 986 | 89 785 | 94 747 |

Также, сделаем приблизительный расчет статей, необходимых для подсчета итоговых важных для нас показателей. Приведем вместе с ними в сравнение показатели за 2017 год.

Таблица 3.4. Прогнозируемый расчет отдельных статей баланса

| Показатель | 2017 | 2018 | 2019 | 2020 | 2021 | ||

| Кредиторская задолженность | 120 835,00 | 108 751,50 | 163 127,25 | 153 339,62 | 161 006,60 | ||

| Средняя стоимость оборотных средств | 115 644,00 | 108 705,36 | 161 615,40 | 178 391,40 | 196 079,80 | ||

| в т.ч. запасы | 112 122,00 | 105 394,68 | 156 693,32 | 172 958,39 | 190 108,08 | ||

| Дебиторская задолженность | 3 447,00 | 3 310,68 | 4 922,08 | 5 433,01 | 5 971,72 | ||

| Оборачиваемость, всего, дни | 1,284 | 1,0495 | 1,0085 | 0,8563 | 0,8938 | ||

| в т.ч. Запасы | 1,2449 | 1,0175 | 0,9778 | 0,8302 | 0,8666 | ||

| Дебиторская задолженность | 0,0383 | 0,032 | 0,0307 | 0,0261 | 0,0272 | ||

| Рентабельность оборотных средств | 0,0275 | 0,0913 | 0,068 | 0,5033

| 0,4832 |

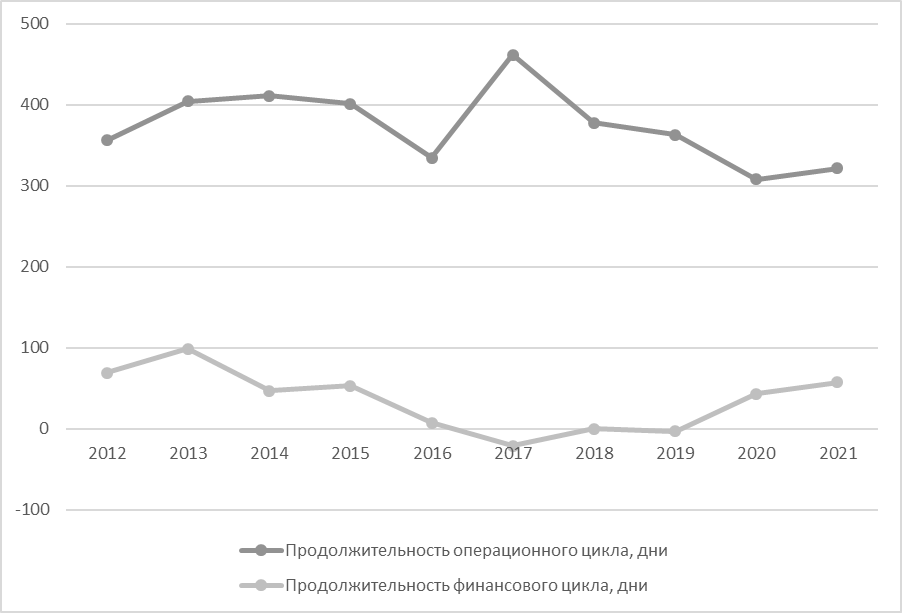

После того, как был внедрен комплекс предлагаемых мероприятий, следует посчитать целесообразность их проведения. Целью данных мероприятий было сокращение длительности операционного цикла и увеличение длительности финансового.

Таблица 3.5. Прогнозируемые показатели деловой активности

| Показатели деловой активности | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Продолжительность операционного цикла, дни | 356,6 | 404,5 | 411,3 | 401,5 | 334,5 | 461,9 | 377,8 | 363,0 | 308,2 | 321,8 |

| Продолжительность финансового цикла, дни | 69,08 | 98,94 | 47,13 | 52,91 | 7,63 | -21,0 | -0,16 | -3,40 | 43,29 | 57,56 |

Рисунок 9. Изменение операционного и финансового циклов ОАО "Прогресс" за 2012-2021 гг.

Итак, как и предполагалось, длительность операционного и финансового цикла изменилась, продолжительность операционного цикла сократилась, а финансового наоборот увеличилась. Это говорит о том, что выполнив описанные действия ОАО «Прогресс» может добиться подобныз результатов.

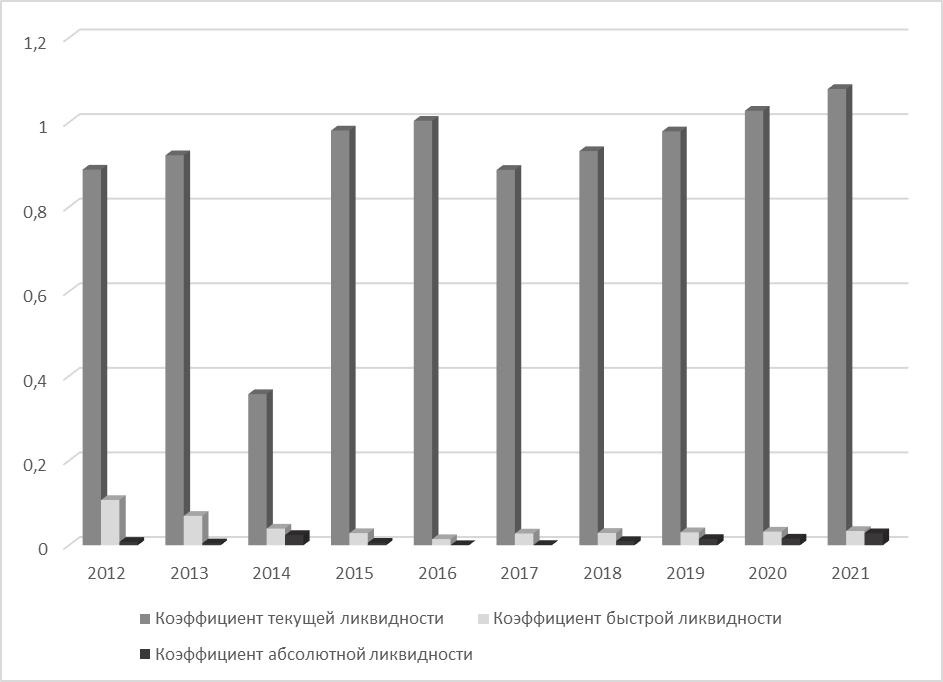

Помимо этого, мы ставили перед собой цель повысить платежеспособность организации. Об этом могут рассказать показатели ликвидности.

Таблица 3.6. Фактические и прогнозируемые показатели ликвидности

| Показатели ликвидности | 2012 | 2013 | 2014 | 2015 | 2016 | 2017 | 2018 | 2019 | 2020 | 2021 |

| Коэффициент текущей ликвидности | 0,89 | 0,92 | 0,36 | 0,98 | 1,0039 | 0,89 | 0,93 | 0,98 | 1,03 | 1,08 |

| Коэффициент быстрой ликвидности | 0,11 | 0,07 | 0,04 | 0,03 | 0,0145 | 0,03 | 0,03 | 0,03 | 0,03 | 0,03 |

| Коэффициент абсолютной ликвидности | 0,01 | 0,00 | 0,02 | 0,01 | 0,0004 | 0,00 | 0,01 | 0,02 | 0,02 | 0,03 |

|

|

|

Рисунок 10. Показатели ликвидности

Как можно заметить, цель, связанная с повышением ликвидности предприятия достигнута. Показатели находятся в допустимых значениях по каждому показателю и за каждый год. Такая тенденция является положительной.

Подводя итоги проведенной работы, можно утверждать, что представленный комплекс мероприятий может способствовать улучшению деятельности предприятия. Также привнесенные изменения могут послужить хорошим толчком для увеличения выручки и прибыли предприятия, что в свою очередь благотворно скажется на росте доли рынка компании.

Заключение

В результате проведенного анализа и расчетов показателей можно сделать вывод, что ОАО «Прогресс» может улучшить свои показатели благодаря предлагаемому комплексу мероприятий: повысится ликвидность предприятия, сократится продолжительность операционного цикла, что, в свою очередь, поспособствует увеличению выручки и прибыли.

Подводя итоги проведенного исследования, можно говорить о том, что при относительно невысоких затрата для организации вполне реально улучшить ее показатели.

Однако, предложенный комплекс мероприятий не является единственным путём развития ОАО «Прогресс».

Дата добавления: 2019-07-15; просмотров: 146; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!