Оцінка ефективності запропонованої стратегії розвитку

Оцінка ефективності запропонованих заходів здійснюємо на основі фінансових показників за останній рік та прогнозованих фінансових даних після виходу на ринок кондитерських виробів Росії. Необхідні для розрахунку дані зводимо в таблицю 3.6.

Таблиця 3.6 -Показники експортно-імпортної діяльності підприємства

| № п/п | Показники експортно-імпортної діяльності підприємства | Період | |

| 2009 | 2008 | ||

| 1. | Контрактна вартість кондитерських виробів, тис. грн. | 15770,49 | 13586,62 |

| 2. | Акцизні збори, тис. грн. | 33,79377 | 33,96659 |

| 3. | Мито і митні збори, тис. грн. | 73,22074 | 79,25581 |

| 4. | Транспортні витрати, тис. грн. | 1070,14 | 1245,441 |

| 5. | Вантажно-розвантажувальні витрати, тис. грн. | 563,2318 | 566,1095 |

| 6. | Складські витрати, тис. грн. | 281,6152 | 113,1556 |

| 7. | Експедиторські витрати, тис. грн. | 270,3515 | 45,28922 |

| 8. | Страхові витрати, тис. грн. | 67,58755 | 113,2224 |

| 9. | Інші витрати на ЗЕД, тис. грн. | 56,32251 | 45288,76 |

| 10 | Виробнича собівартість продукції, тис. грн. | 50690,86 | 49365,2 |

| 11. | Поза виробничі витрати, тис. грн. | 5632,318 | 5661,096 |

| 12. | Ціна імпорту, тис. грн. | 11,26504 | 11,88798 |

| 13. | Кількість імпорту, т. | 2478,22 | 2264,438 |

| 14. | Коефіцієнт кредитного впливу | 1,151938 | 1,157879 |

| 15. | Експортна виручка за умов надання комерційного кредиту, тис. грн. | 51974,584 | 49978,063 |

Графічно відношення основних показників експортно-імпортної діяльності підприємства у плановому році з аналогічним періодом у минулому році відображені на рисунках 3.5 – 3.6.

|

|

|

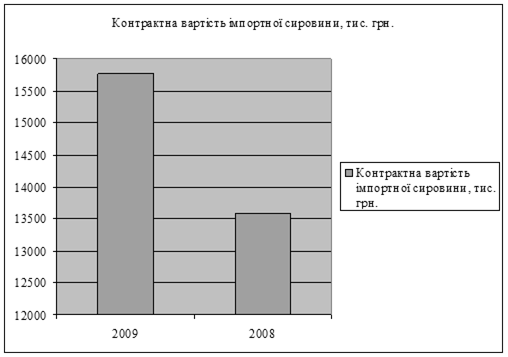

Рисунок 3.5 - Контрактна вартість кондитерських виробів, тис. грн

Як бачимо з даного графіка, після виходу підприємства на новий зовнішньоекономічний ринок, імпорт продукції різко зрасте за рахунок збільшення виробництва.

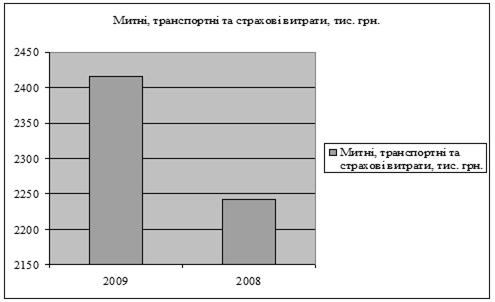

Рисунок 3.6 - Митні, транспортні та страхові витрати

Зі зростанням експортно-імпортних операцій, зросте й митні, транспортні та страхові витрати на продукцію. Таке зростання позначене на даному рисунку. Оцінку ефективності ЗЕД здійснюємо в такій послідовності:

Накладні витрати в аналізованому і базовому році.

(3.1)

(3.1)

Де:Ст – транспортні витрати за базисом постачання, тис. грн.

Сзр – вантажно-розвантажувальні витрати, тис. грн.

Сскл – складські витрати, тис. грн.

Секспед – експедиторські витрати, тис. грн.

Сстр – страхові витрати, тис. грн.

Сін – інші витрати, тис. грн.

Сн 2008 = 1245,441 + 566,1095 + 113,2224 + 181,1556 + 45,28922 + 113,2224 = 2264,4401 тис. грн.

Сн 2009 = 1070,14 + 563,2318 + 281,6125 + 270,3515 + 67,58755 + 56,32251 = 2309,2485 тис. грн.

Витрати на імпорт в аналізованому та базовому році.

(3.2)

(3.2)

де:Ск – контракт на вартість імпортної сировини, тис. грн.

|

|

|

Сн – накладні витрати, тис. грн.

Са – акцизні збори, тис. грн.

См – мито і митні збори, тис. грн.

Сзтімп 2008 = 13586,62 + 2264,4401 + 33,96659 + 79,25581 = 15964,281 тис. грн.

Сзтімп 2009 = 15770,40 + 2309,2485 + 33,79377 + 73,22074 = 18186,751 тис. грн.

Виручка від експорту за готівку в аналізованому та базовому році.

(3.3)

(3.3)

де: ВРекс к – виручка від експорту та за умов надання комерційного кредиту, тис. грн.

Ккв – коефіцієнт кредитного впливу.

ВРекс г 2008 =  = 51974,584 тис. грн.

= 51974,584 тис. грн.

ВРекс г 2009 =  = 49978,063 тис. грн.

= 49978,063 тис. грн.

– Виручка від імпорту в аналізованому та імпортному році

(3.4)

(3.4)

де:

Цімп – середня ціна імпорту, тис. грн.

Nімп – кількість імпорту в тонах, тис. грн.

ВРімп 2008 = 11,88798 · 2264,438 = 26919,593 тис. грн.

ВРімп 2009 = 11,26504 · 2478,22 = 27917,247 тис. грн.

– Витрати від експорту в аналізованому та базовому році.

(3.5)

(3.5)

де: Свир – виробнича собівартість, тис. грн.

Смв – поза виробничі витрати, тис. грн.

Сзт екс 2008 = 45288,76 + 5661,096 = 50949,856 тис. грн.

Сзт екс 2009 = 50690,86 + 5632,318 = 56323,178 тис. грн.

|

|

|

Прибуток від імпорту в аналізованому та базовому році.

(3.6)

(3.6)

де: Врімп – виручка від імпорту, тис. грн.

Сзт імп – витрати на імпорт, тис. грн.

Пімп 2008 = 26919,593 – 15964,281 = 10955,312

Пімп 2009 = 27917,247 – 18186,751 = 9730,496

– Прибуток від експорту в аналізованому та експортному році.

(3.7)

(3.7)

ВРексг – виручка від експорту за готівку, тис. грн.

Сзт екс – витрати на експорт, тис. грн.

Пекс 2008 = 51974,584 – 50949,756 = 1024,726 тис. грн.

Пекс 2009 = 49978,063 – 56323,178 = - 6345,115 тис. грн.

– Експортно-імпортні витрати в аналізованому та базовому році

(3.8)

(3.8)

де: Сзт екс – витрати на експорт, тис. грн.

Сзг імп – витрати на імпорт, тис. грн.

Векс-імп 2008 = 50949,856 + 15964,281 = 66914,137 тис. грн.

Векс-імп 2009 = 56323,178 + 18186,751 = 74509,929 тис. грн.

– Прибуток від експортно-імпортних операцій в аналізованому та базовому році.

(3.9)

(3.9)

де: Пекс – прибуток від експорту, тис. грн.

Пімп – прибуток від імпорту, тис. грн.

Пекс-імп 2008 = 1024,728 + 10955,312 = 11980,04 тис. грн.

|

|

|

Пекс-імп 2009 = 6345,115 - 9730,496 = 3385,381 тис. грн.

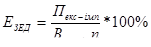

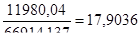

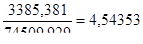

Ефективність ЗЕД в аналітичному базовому році.

(3.10)

(3.10)

де: Пекс-імп – прибуток від експортно-імпортних операцій, тис. Грн.

Векс-імп – витрати на експортно-імпортних операцій, тис. Грн.

Езед 2008 =  %.

%.

Езед 2009 =  %

%

Таблиця 3.7 - Показники для аналізу ефективності зовнішньоекономічної діяльності

| Показники | Індекс | Одиниця виміру | Величина | Відхилення | ||

| Аналізована,2008 | Базова, 2009 | Абсолютне | Відносне % | |||

| Ефективність ЗЕД | ЕЗЕД | % | 4,543 | 17,903 | 13,360 | 394 |

| Прибуток від експортно-імпортних операцій | ПЕКС-ІМП | тис. Грн. | 3385,381 | 11980,04 | 8594,659 | 354 |

| Експортно-імпортні витрати | ВЕКС-ІМП | тис. Грн. | 74509,929 | 66914,13 | 7595,792 | 90 |

| Прибуток від експорту | ПЕКС | тис. Грн. | -6345,115 | 1024,728 | 7369,843 | 16 |

| Прибуток від імпорту | ПІМП | тис. Грн. | 9730,496 | 10955,31 | 1224,716 | 112 |

| Витрати на експорт | СЗТ ЕКС | тис. Грн. | 56323,178 | 50949,85 | -5373,322 | 90 |

| Витрати на імпорт | СЗТ ІМП | тис. грн. | 18186,7 | 15964,28 | -2222,47 | 88 |

| Виручка від експорту за готівку | ВРЕКС Г | тис. грн. | 49978,063 | 51974,58 | 1996,521 | 104 |

| Виручка від імпорту | СВИР | тис. грн. | 27917,247 | 26919,59 | -997,654 | 96 |

| Коефіцієнт кредитного впливу | ККВ | част. од. | 1,151 | 1,157 | 0,005 | 100 |

| Виручка від експорту за умов надання комерційного кредиту | ВРЕКС К | тис. грн. | 57571,63 | 60180,28 | 2608,65 | 105 |

| Виробнича собівартість | СВИР | тис. грн. | 50690,86 | 45288,76 | 5402,1 | 89 |

| Позавиробничі витрати | СПВ | тис. грн. | 5661,096 | 2632,318 | 28,778 | 100 |

| Середня ціна імпорту | ЦІМП | тис. грн. | 11,265 | 11,887 | 0,622 | 10691 |

| Кількість імпорту | NІМП | т | 2478,22 | 2264,43 | -213,782 | 86 |

| Контрактна вартість сировини | СК | тис. грн. | 15770,49 | 13586,62 | -2183,87 | 98 |

| Накладні витрати | СН | тис. грн. | 2309,248 | 2264,440 | -44,808 | 100 |

| Акцизні збори | СА | тис. грн. | 33,793 | 33,966 | 0,172 | 108 |

| Мито і митні збори | СМ | тис. грн. | 73,220 | 79,255 | 6,035 | 116 |

| Транспортні витрати за базисом постачання | СТ | тис. грн. | 1070,14 | 1245,441 | 175,301 | 116 |

| Вантажно-розвантажувальні витрати | СЗР | тис. грн. | 563,231 | 566,109 | 2,877 | 100 |

| Складські витрати | ССКЛ | тис. грн. | 281,625 | 113,222 | -168,392 | 40 |

| Експедиторські витрати | СЕКСПЕД | тис. грн. | 270,351 | 181,155 | - 89,195 | 67 |

| Страхові витрати | ССТР | тис. грн. | 67,587 | 45,289 | - 22,298 | 67 |

| Інші витрати | СІН | тис. грн. | 56,322 | 113,222 | 56,899 | 201 |

Розроблений комплекс маркетингу є найбільш оптимальний для ХКФ «Харків'янка» і відповідає стратегії, що була обрана для підприємства.

Запропонована маркетингова стратегія виходу на зовнішній ринок і рекомендації та пропозиції допоможуть підприємству розширити свою діяльність та отримати додатковий прибуток.

4 ОХОРОНА ПРАЦІ ТА НАВКОЛИШНЬОГО СЕРЕДОВИЩА

4.1 Загальні питання охорони праці

Охорона праці – це система правових, соціально-економічних, санітарно-гігієнічних, лікувально-профілактичних, організаційно-технічних заходів і зсобів, що направлені на збереження життя, здоров’я та працездатності людини в процесі праці.

Повністю безпечних виробництв не буває, тому задача охорони праці полягає в тому, щоб звести до мінімуму вірогідність захворювання або поразки працюючого з одночасним забезпеченням комфорту при максимальній продуктивності праці. Реальні умови праці характеризуються, як правило, наявністю деяких небезпечних та шкідливих виробничих факторів [36]. Існує два напрямки підвищення безпеки праці:

а) зниження виробничої небезпеки шляхом створення досконаліших засобів захисту,

б) підвищення індивідуальної захищеності працюючих шляхом організації більш безпечної поведінки.

Дата добавления: 2019-07-15; просмотров: 333; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!