Фиаско государства:причины, особенности

Сторонники теории общественного выбора приходят к выводу, что именно в силу экономических причин существует политическое неравенство между отдельными группами населения и возможно принятие неэффективных решений, т.е. фиаско государства. Проанализируем наиболее важные причины фиаско государственного регулирования.

Прежде всего следует еще раз сказать о нарушении пропорций между предельными затратами и предельными выгодами, которое может привести к неэффективному, с общественной точки зрения, принятию экономического решения, т. е. к фиаско государства.

Неравенство в получении информации также порождает данное негативное явление. Лучше информированы люди с высокими доходами, хорошо организованные лоббистские группы. Следовательно, они максимизируют свою прибыль, получая политическую ренту. Неравенство в получении информации связано и с феноменом, присутствующим в системе представительной демократии и получившем название рационального игнорирования. Выделенный термин означает уклонение индивидов от участия в процессах голосования и выборов в том случае, если выгоды, которые они получат в случае благоприятного для них исхода, ниже издержек, связанных с участием в процессе голосования. Допустим, что необходимо оценить правительственное решение, проведение в жизнь которого принесет выгоду обществу в целом, хотя отдельные группы населения могут проиграть (например, отмена субсидий какому-либо сектору экономики). Однако каждый отдельный избиратель получит малую выгоду от этого (общая выгода распределится среди всего населения). В таких обстоятельствах избиратели ведут себя апатично или равнодушно, что и получило название рационального игнорирования - большому, но разрозненному количеству людей нет смысла собирать и оценивать информацию о данном проекте, организовываться в лоббистские группы ради почти неощутимой выгоды. А вот ущемленное меньшинство, которое пострадает от отмены субсидий, будет концентрироваться и формировать группы давления, о которых говорилось выше («аграрное лобби», «оборонное лобби» и т. п.).

|

|

|

Еще одна из причин фиаско государства - недобросовестность государственных чиновников (государственной бюрократии), которые, преследуя свой частный интерес, стремятся получить наибольшее количество голосов на следующих выборах и принимают такие решения, которые помогут им достичь этого (так называемые популистские решения), хотя они не соответствуют критерию экономической эффективности. Кроме того, политические деятели преследуют свои личные интересы, как и все обычные люди, и эти личные интересы могут в определенный момент превысить их чувство долга как государственных лиц.

|

|

|

Следует также отметить несовместимость во времени принятия тех или иных решений, ведущую к фиаско государства. Например, перед выборами политик обещает увеличить социальные расходы, снизить налоги и провести многие другие аналогичные мероприятия, которые помогут ему получить поддержку избирателей. Однако популистские обещания провозглашаются сегодня, а их реализация после выборов нередко откладывается или принимаются прямо противоположные решения, ведущие к снижению материального благополучия населения. Таким образом, несовместимость во времени означает, что мероприятия, оптимальные с точки зрения правительства сегодня, могут оказаться неоптимальными в будущем периоде, особенно после того, как экономические агенты уже отреагировали на объявленные предвыборные обещания, т. е. сформировали свои ожидания.

В связи с временными интервалами возникает проблема внутренних и внешних лагов, которая также может привести к фиаско государства. Речь идет об эффекте запаздывания, т. е. разрыве во времени между осознанием проблемы, принятием государственных решений и результатами воплощения правительственной программы в жизнь.

|

|

|

Доходы государства, их классификация

Выполнение государством своих задач и функций требует обеспечения финансовыми ресурсами. Поэтому в собственность и распоряжение государства направляется часть национального дохода страны в виде различных денежных платежей и поступлений. Государственные доходы находятся в собственности Российской Федерации и ее субъектов. Распоряжаются ими соответствующие органы государственной власти.

Доходы государства — это часть национального дохода страны, обращаемая в процессе его распределения и перераспределения через различные виды денежных поступлений в собственность и распоряжение государства с целью создания финансовой базы, необходимой для выполнения его задач по осуществлению социально-экономической политики, обеспечению обороны и безопасности страны, а также для функционирования государственных органов.

Доходы бюджетов РФ, субъектов РФ формируются в соответствии с бюджетным законодательством Российской Федерации, законодательством о налогах и сборах и законодательством об иных обязательных платежах.

Государственные доходы, поступающие в распоряжение (собственность) государства, разнообразны.

|

|

|

Для их классификации используют различные критерии.

При классификации доходов:

1. по социально-экономическому признаку в основу берется наличие различных форм собственности: государственной, муниципальной, частной и иных (ст. 8 Конституции РФ). В соответствии с этим признаком в системе доходов государства выделяются поступления:

– от государственного хозяйства, образующиеся главным образом в результате производственной деятельности государственных предприятий, а также от использования имущества и природных ресурсов государства (например, лесов, водоемов, других природных ресурсов, от приватизации государственной собственности);

– от предприятий и организаций негосударственных форм собственности (налоги, сборы, другие платежи);

– от совместных предприятий, иностранных предприятий и организаций, действующих на территории РФ;

– от личных доходов граждан.

2. По территориальному признаку государственные доходы подразделяются на федеральные и доходы субъектов Федерации.

3. По методу мобилизации государственных доходов они могут быть обязательными (например, налоги) и добровольными (благотворительность, лотереи и др.).

4. В зависимости от юридических особенностей и юридической формы денежных поступлений среди доходов государства можно выделить налоговые и неналоговые доходы:

– государственные налоговые доходы – это доходы от предусмотренных законодательством РФ о налогах и сборах федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, региональных налогов, а также пеней и штрафов по ним;

– государственные неналоговые доходы – это поступающие в распоряжение государства доходы от использования государственного имущества и деятельности органов государственной власти, платежи эквивалентного и штрафного характера, а также средства, привлеченные на добровольных началах (к ним относят доходы от использования имущества, находящегося в государственной собственности, доходы от продажи имущества, доходы от платных услуг, оказываемых казенными учреждениями, штрафы и др).

В отличие от налогов, неналоговые доходы могут быть не только обязательными, но и добровольными платежами. В частности, на добровольных началах проводятся государственные лотереи, служащие источником доходов государства, выпуск государственных ценных бумаг, привлечение средств в государственные внебюджетные фонды и учреждения в порядке благотворительной деятельности и др.

5. По порядку образования и использования государственных доходов выделяют централизованные и децентрализованные:

- Централизованные государственные доходы. К централизованным доходам относят доходы федерального бюджета, бюджетов субъектов РФ и средства государственных внебюджетных фондов (Пенсионного фонда, Фонда социального страхования, Федерального и территориальных фондов медицинского страхования). Именно эти доходы Гражданский кодекс РФ относит к федеральной государственной казне, государственной казне субъектов Федерации, отграничивает их от средств, закрепленных за государственными предприятиями.

- Децентрализованные государственные доходы - это доходы государственных предприятий, организаций, которые остаются в их непосредственном распоряжении и используются ими самостоятельно на производственные и социальные нужды. Главным образом, это часть прибыли предприятий. Средства предприятий, относящиеся к государственной собственности, закреплены за такими предприятиями и принадлежат им на праве хозяйственного ведения или оперативного управления, как и другое закрепленное за ними имущество (ст. 114, 115 ГК РФ). Предприятие после уплаты налогов самостоятельно распоряжается своей прибылью и другими находящимися в его распоряжении доходами.

15. Налогообложение и налоговая система. Виды налогов.

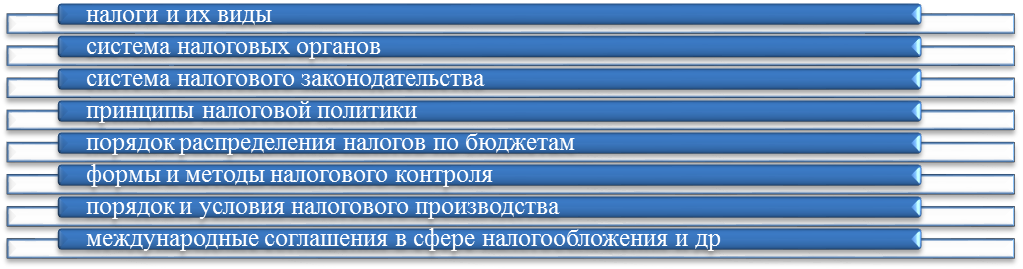

Налоговая система – один из основных инструментов государственного регулирования экономики, посредством которой государство реализует общегосударственные интересы, обеспечивает доходы бюджета, создаёт паритет интересов участников рынка[3].

Элементы налоговой системы, необходимые для её функционирования показаны на Рис.1.

Рис.1. Элементы налоговой системы

Налоги – основной источник доходов государственного бюджета. Традиционно за счет налогов формируется 75 ‒ 95 % бюджета. Такая ситуация в целом характерна для большинства стран мира. Согласно данным Министерства финансов РФ доля налоговых доходов в консолидированном бюджете на 2015 г. составила 78,6 % (21153,3 млрд руб.). На 1 июня 2017 г. доля налоговых доходов (2016 г.) консолидированного бюджета нашей страны составила 84 %16.

В любом современном государстве существует множество различного рода платежей, взносов, сборов и других подобных отчислений граждан и организаций в государственную казну. Например, штрафы за различного рода административные правонарушения, сборы за уборку территорий; платежи муниципалитетам за парковку автомобилей и т.п. Но не все эти отчисления являются налогами [3].

Под налогом понимается обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств, в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Под сбором понимается обязательный взнос, взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов юридически значимых действий, включая предоставление определенных прав или выдачу разрешений (лицензий).

Отличительная черта налога как экономической категории заключается в наличии в нём совокупности определённых признаков, которые отличают его от любого установленного государством платежа.

Императивность налог представляет собой обязательный платеж. Это означает, что налогоплательщик не имеет права отказаться от выполнения возложенной на него обязанности - платить налог в бюджет государства. В то же время налогоплательщик не вправе распоряжаться той частью стоимости, которая подлежит перечислению в государственный бюджет.

Индивидуальная безвозмездность налогов означает, что, уплатив налог, плательщик не может и не должен рассчитывать на получение эквивалентной выгоды от государства. При уплате происходит однонаправленное движение стоимости без предоставления возмещения плательщику за конкретное изъятие.

Законность налогов означает, что их установление, начисление и взимание осуществляются в порядке, определенном исключительно законом. Налоги взимаются только с законных операций, т.е. налоги характеризуются легитимностью.

Налог уплачивается в целях финансового обеспечения деятельности государства. Налоги всегда были и остаются базовой составляющей государственных доходов. Именно за счет налогов в преобладающей степени формируется централизованный фонд денежных средств, который является финансовой основой обесценения деятельности государства.

Признак абстрактности налогов предполагает их поступление на нужды всего государства, а затем распределение по видам расходов. За счет уплаты налогов образуется централизованный фонд денежных средств — бюджетный фонд.

Относительная регулярность налога выражается в периодической его уплате в установленные законом сроки.

Система российского налогового законодательства представляет собой совокупность нормативных актов различного уровня, содержащих нормы налогового права. Выделяют три уровня нормативных документов:

НК РФ и принятые в соответствии с ним федеральные законы о налогах и сборах;

законы и нормативные правовые акты о налогах и сборах, принятые законодательными (представительными) органами власти субъектов РФ в соответствии с НК РФ;

нормативные правовые акты представительных органов местного самоуправления о налогах и сборах, принятые в соответствии с НК РФ.

| Вид налога | Налог |

| Федеральные налоги | НДС |

| Акцизы | |

| НДФЛ | |

| Налог на прибыль | |

| Сборы за пользование объектами животного мира и за пользование объектами водных биологических ресурсов | |

| Налог на добычу полезных ископаемых | |

| Водный налог | |

| Госпошлина | |

| Региональные налоги | Налог на имущество организаций |

| Транспортный налог | |

| Налог на игорный бизнес | |

| Местные налоги | Налог на имущество физических лиц |

| Земельный налог | |

| Торговый сбор |

Дата добавления: 2019-02-26; просмотров: 602; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!