Метод проверки разности средних уровней

Реализация этого метода состоит из четырех этапов.

На первом этапе исходный временной ряд у1, у2, у3, ... уп разбивается на две примерно равные по числу уровней части: в первой части п1 первых уровней исходного ряда, во второй - п2 остальных уровней (п1+ п2 = п).

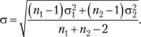

На втором этапе для каждой из этих частей вычисляются средние значения и дисперсии:

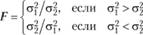

Третий этап заключается в проверке равенства (однородности) дисперсий обеих частей ряда с помощью F-критерия Фишера, которая основана на сравнении расчетного значения этого критерия:

с табличным (критическим) значением критерия Фишера Fα с заданным уровнем значимости (уровнем ошибки) α. В качестве α чаще всего берут значения ОД (10%-ная ошибка), 0,05 (5%-ная ошибка), 0,01 (1%-ная ошибка). Величина 1 - α называется доверительной вероятностью.

Если расчетное значение F меньше табличного Fα, то гипотеза о равенстве дисперсий принимается и переходят к четвертому этапу. Если F больше или равно Fα, гипотеза о равенстве дисперсий отклоняется и делается вывод, что данный метод для определения наличия тренда ответа не дает.

На четвертом этапе проверяется гипотеза об отсутствии тренда с использованием t -критерия Стьюдента. Для этого определяется расчетное значение критерия Стьюдента по формуле

(4.2)

(4.2)

где σ - среднеквадратическое отклонение разности средних:

Если расчетное значение t меньше табличного значения статистики Стьюдента ta с заданным уровнем значимости а, гипотеза принимается, т.е. тренда нет, в противном случае тренд есть. Заметим, что в данном случае табличное значение ta берется для числа степеней свободы, равного п + П'2 ~ '2, при этом данный метод применим только для рядов с монотонной тенденцией.

|

|

|

Метод Фостера - Стьюарта

Этот метод обладает большими возможностями и даст более надежные результаты по сравнению с предыдущим. Кроме тренда самого ряда (как говорят, тренда в среднем), он позволяет установить наличие тренда дисперсии временного ряда: если тренда дисперсии нет, то разброс уровней ряда постоянен; если дисперсия увеличивается, то ряд "раскачивается" и т.д.

Реализация метода также содержит четыре этапа.

На первом этапе производится сравнение каждого уровня исходного временного ряда, начиная со второго уровня, со всеми предыдущими, при этом определяются две числовые последовательности:

t = 2,3,…, п.

На втором этапе вычисляются величины s и d:

Нетрудно заметить, что величина s, характеризующая изменение временного ряда, принимает значения от - (n - 1) (ряд монотонно убывает) до (п - 1) (ряд монотонно возрастает). Величина d характеризует изменение дисперсии уровней временного ряда и изменяется от 0 (все уровни ряда равны) до (п - 1) (ряд монотонный или с чередованием подъемов и падений уровней).

|

|

|

Третий этап заключается в проверке гипотез: можно ли считать случайными:

1) отклонение величины d от величины m - математического ожидания величины d для ряда, в котором уровни расположены случайным образом;

2) отклонение величины s от нуля.

Эта проверка проводится с использованием расчетных значений t-критерия Стьюдента для дисперсии и для средней:

где m - математическое ожидание величины d, определенной для ряда, в котором уровни расположены случайным образом;

σ1 - среднеквадратическое отклонение для величины d;

σ2 - среднеквадратическое отклонение для величины s.

Для удобства имеются табулированные значения величин m, σ1, и σ2; фрагмент этих значений представлен в табл. 4.5.

Таблица 4.5

| п | 10 | 20 | 30 | 40 |

| m | 3,858 | 5,195 | 5,990 | 6,557 |

| σ1 | 1,288 | 1,677 | 1,882 | 2,019 |

| σ2 | 1,964 | 2,279 | 2,447 | 2,561 |

На четвертом этапе расчетные значения ts и td сравниваются с табличным значением t-критерия Стыодента с заданным уровнем значимости tα. Если расчетное значение меньше табличного, то гипотеза об отсутствии соответствующего тренда принимается; в противном случае тренд есть. Например, если tα больше табличного значения ta, a td меньше ta, то для данного временного ряда имеется тренд в среднем, а тренда дисперсии уровней ряда нет. Пример определения наличия тренда методом Фостера - Стьюарта будет приведен в параграфе 4.4.

|

|

|

Перейдем к вопросу сглаживания временных рядов экономических показателей. Очень часто уровни экономических рядов динамики колеблются, при этом тенденция развития экономического явления во времени скрыта случайными отклонениями уровней в ту или иную сторону. С целью более четко выявить тенденцию развития исследуемого процесса, в том числе для дальнейшего применения методов прогнозирования на основе трендовых моделей, производят сглаживание (выравнивание) временных рядов.

Методы сглаживания временных рядов делятся на две основные группы:

1) аналитическое выравнивание с использованием кривой, проведенной между конкретными уровнями ряда так, чтобы она отображала тенденцию, присущую ряду, и одновременно освобождала его от незначительных колебаний;

2) механическое выравнивание отдельных уровней временного ряда с использованием фактических значений соседних уровней.

Методы аналитического выравнивания на основе кривых роста рассматриваются в главе 5. Суть методов механического сглаживания заключается в следующем. Берется несколько первых уровней временного ряда, образующих интервал сглаживания. Для них подбирается полином, степень которого должна быть меньше числа уровней, входящих в интервал сглаживания; с помощью полинома определяются новые, выравненные значения уровней в середине интервала сглаживания. Далее интервал сглаживания сдвигается на один уровень ряда вправо, вычисляется следующее сглаженное значение и т.д. Самым простым методом механического сглаживания является метод простой скользящей средней.

|

|

|

Сначала для временного ряда у1, у2, у3,..., уn определяется интервал сглаживания т(т<п). Если необходимо сгладить мелкие беспорядочные колебания, то интервал сглаживания берут по возможности большим; интервал сглаживания уменьшают, если нужно сохранить более мелкие колебания. При прочих равных условиях интервал сглаживания рекомендуется брать нечетным. Для первых тп уровней временного ряда вычисляется их средняя арифметическая; это будет сглаженное значение уровня ряда, находящегося в середине интервала сглаживания. Затем интервал сглаживания сдвигается на один уровень вправо, повторяется вычисление средней арифметической и т.д. Для вычисления сглаженных уровней ряда у применяется формула

где  (при нечетном m); для четных т формула усложняется.

(при нечетном m); для четных т формула усложняется.

В результате такой процедуры получаются п - т + 1 сглаженных значений уровней ряда; мри этом первые р и последние р уровней ряда теряются (не сглаживаются).

Другой недостаток метода в том, что он применим лишь для рядов, имеющих линейную тенденцию.

Метод взвешенной скользящей средней отличается от предыдущего метода сглаживания тем, что уровни, входящие в интервал сглаживания, суммируются с разными весами. Это связано с тем, что аппроксимация ряда в пределах интервала сглаживания осуществляется с использованием полинома не первой степени, как в предыдущем случае, а степени, начиная со второй и выше. Используется формула средней арифметической взвешенной:

причем веса ρt определяются с помощью метода наименьших квадратов. Эти веса рассчитаны для различных степеней аппроксимирующего полинома и различных интервалов сглаживания. Так, для полиномов второго и третьего порядков числовая последовательность весов при интервале сглаживания т = 5 имеет вид: {-3; 12; 17; 12; -3}, а при т = 7 имеет вид: {-2; 3; 6; 7; 6; 3; -2}. Для полиномов четвертой и пятой степеней и при интервале сглаживания т = 7 последовательность весов выглядит следующим образом: {5; -30; 75; 131; 75; -30; 5}.

К этой же группе методов выравнивания временных рядов примыкает метод экспоненциального сглаживания. Его особенность заключается в том, что в процедуре нахождения сглаженного уровня используются значения только предшествующих уровней ряда, взятые с определенным весом, причем вес наблюдения уменьшается по мере удаления его от момента времени, для которого определяется сглаженное значение уровня ряда. Если для исходного временного ряда у1, у2, у3, ..., уn соответствующие сглаженные значения уровней обозначить через St,t = 1, 2, n, то экспоненциальное сглаживание осуществляется по формуле

(4.3)

(4.3)

где α - параметр сглаживания (0 < α < 1); величина 1 - α называется коэффициентом дисконтирования.

Используя приведенное выше рекуррентное соотношение для всех уровней ряда, начиная с первого и кончая моментом времени t, можно получить, что экспоненциальная средняя, т.е. сглаженное данным методом значение уровня ряда, является взвешенной средней всех предшествующих уровней:

здесь S0 - величина, характеризующая начальные условия.

В практических задачах обработки экономических временных рядов рекомендуется (необоснованно) выбирать величину параметра сглаживания в интервале от 0,1 до 0,3. Других точных рекомендаций для выбора оптимальной величины параметра α пока нет. В отдельных случаях Р. Браун предлагает определять величину α исходя из длины сглаживаемого ряда:

Что касается начального параметра S0, то в конкретных задачах его берут или равным значению первого уровня ряда y1, или равным средней арифметической нескольких первых членов ряда, например членов y1, y2, y3:

Указанный выше порядок выбора величины S() обеспечивает хорошее согласование сглаженного и исходного рядов для первых уровней. Если при подходе к правому концу временного ряда сглаженные этим методом значения при выбранном параметре а начинают значительно отличаться от соответствующих значений исходного ряда, необходимо перейти на другой параметр сглаживания. Заметим, что при этом методе сглаживания не теряются ни начальные, ни конечные уровни сглаживаемого временного ряда.

Дата добавления: 2019-02-26; просмотров: 688; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!