Предварительный анализ и сглаживание временных рядов экономических показателей

Лекция 4 Методы и модели анализа динамики экономических процессов

- Понятия экономических рядов динамики

- Предварительный анализ и сглаживание временных рядов экономических показателей

- Расчет показателей динамики развития экономических процессов

- Анализ сезонных колебаний в экономике

Изучение данной главы должно позволить студентам:

знать:

o основные понятия временных рядов экономической динамики;

o методы предварительного анализа и сглаживания временных экономических рядов;

o методы расчета основных показателей динамики экономических процессов;

o особенности анализа сезонности в экономике;

Уметы

o дать общую характеристику временного экономического ряда и выделить его структурно образующие элементы;

o осуществить предварительный анализ и сглаживание экономического ряда динамики на основе статистических методов;

o рассчитать основные показатели экономической динамики, а также провести анализ сезонных колебаний в экономических процессах;

владеть:

o понятийным аппаратом математико-статистического анализа временных экономических рядов;

o основными методами предварительной обработки временных рядов и выявления сезонной волны в этих рядах.

Понятия экономических рядов динамики

Динамические процессы, происходящие в экономических системах, чаще всего проявляются в виде ряда последовательно расположенных в хронологическом порядке значений того или иного показателя, который в своих изменениях отражает ход развития изучаемого явления в экономике. Эти значения, в частности, могут служить для обоснования (или отрицания) различных моделей социально-экономических систем, в том числе изученных в предыдущих главах. Они служат также основой для разработки прикладных моделей особого вида, называемых трендовыми моделями, которые будут рассмотрены в главе 5.

|

|

|

Прежде всего, дадим ряд определений. Последовательность наблюдений одного показателя (признака), упорядоченных в зависимости от последовательно возрастающих или убывающих значений другого показателя (признака), называют динамическим рядом, или рядом динамики. Если в качестве признака, в зависимости от которого происходит упорядочение, берется время, то такой динамический ряд называется временным рядом. Так как в экономических процессах, как правило, упорядочение происходит в соответствии со временем, то при изучении последовательных наблюдений экономических показателей все три приведенных выше термина используются как равнозначные. Составными элементами рядов динамики являются, таким образом, цифровые значения показателя, называемые уровнями этих рядов, и моменты или интервалы времени, к которым относятся уровни.

|

|

|

Временные ряды, образованные показателями, характеризующими экономическое явление на определенные моменты времени, называются моментными; пример такого ряда представлен в табл. 4.1.

Таблица 4.1

Списочная численность предприятия

| Дата | 1/1 | 1/II | 1/III | 1/1V | 30/IV |

| Списочная численность рабочих | 4100 | 4400 | 4200 | 4600 | 4800 |

Если уровни временного ряда образуются путем агрегирования за определенный промежуток (интервал) времени, то такие ряды называются интервальными временными радами; пример приведен в табл. 4.2.

Таблица 4.2

Фонд заработной платы рабочих предприятия

| Месяц | Январь | Февраль | Март | Апрель |

| Фонд заработной платы рабочих, тыс. руб. | 37 187,5 | 38 270,0 | 39 380,0 | 42 535,0 |

Временные ряды могут быть образованы как из абсолютных значений экономических показателей, так и из средних или относительных величин - это производные ряды; пример такого ряда дан в табл. 4.3.

Таблица 4.3

Среднемесячная заработная плата рабочих предприятия

| Месяц | Январь | Февраль | Март | Апрель |

| Средняя заработная плата рабочих, тыс. руб. | 8750 | 8900 | 8950 | 9050 |

Под длиной временного ряда понимают время, прошедшее от начального момента наблюдения до конечного. Таким образом, длина всех приведенных выше временных рядов равна четырем месяцам. Часто длиной ряда называют количество уровней, входящих во временной ряд; длина ряда из табл. 4.1 равна пяти, а из табл. 4.2 и 4.3 - четырем.

|

|

|

Если во временном ряду проявляется длительная ("вековая") тенденция изменения экономического показателя, то говорят, что имеет место тренд. Таким образом, под трендом понимается изменение, определяющее общее направление развития, основную тенденцию временных рядов. В связи с этим экономико-математическая динамическая модель, в которой развитие моделируемой экономической системы отражается через тренд ее основных показателей, называется трендовой моделью. Для выявления тренда во временных рядах, а также для построения и анализа трендовых моделей используется аппарат, разработанный для простых статистических совокупностей. Отличие временных экономических рядов от простых статистических совокупностей заключается, прежде всего, в том, что последовательные значения уровней временного ряда зависят друг от друга. Поэтому применение выводов и формул теории вероятностей и математической статистики требует известной осторожности при анализе временных рядов, особенно при экономической интерпретации результатов анализа.

|

|

|

Предположим, имеется временной ряд, состоящий из п уровней: y1, y2, y3,..., yn.

В самом общем случае временной ряд экономических показателей можно разложить на четыре структурно образующих элемента:

- тренд, составляющие которого будем обозначать Ut, t = 1,2, ..., п;

- сезонная компонента, обозначаемая через Vt, t = 1,2,…, n;

- циклическая компонента, обозначаемая через Ct, t = 1, 2,..., n;

- случайная компонента, которую будем обозначать εt, t = 1, 2,..., п.

Под трендом, как уже отмечалось выше, понимается устойчивое систематическое изменение процесса в течение продолжительного времени.

Во временных рядах экономических процессов могут иметь место более или менее регулярные колебания. Если они носят строго периодический или близкий к нему характер и завершаются в течение одного года, то их называют сезонными колебаниями. В тех случаях, когда период колебаний составляет несколько лет, то говорят, что во временном ряде присутствует циклическая компонента.

Тренд, сезонная и циклическая компоненты называются регулярными, или систематическими, компонентами временного ряда. Составная часть временного ряда, остающаяся после выделения из него регулярных компонент, представляет собой случайную, нерегулярную компоненту. Она является обязательной составной частью любого временного ряда в экономике, так как случайные отклонения неизбежно сопутствуют любому экономическому явлению. Если систематические компоненты временного ряда определены правильно, что как раз и составляет одну из главных целей при разработке трендовых моделей, то остающаяся после выделения из временного ряда этих компонент так называемая остаточная последовательность (ряд остатков) будет случайной компонентой ряда, т.е. будет обладать следующими свойствами:

- случайностью колебаний уровней остаточной последовательности;

- соответствием распределения случайной компоненты нормальному закону распределения;

- равенством математического ожидания случайной компоненты нулю;

- независимостью значений уровней случайной последовательности, т.е. отсутствием существенной автокорреляции.

Проверка адекватности трендовых моделей основана на проверке выполняемого у остаточной последовательности указанных четырех свойств. Если не выполняется хотя бы одно из них, модель признается неадекватной; при выполнении всех четырех свойств модель адекватна. Данная проверка осуществляется с использованием ряда статистических критериев и рассмотрена более подробно ниже. Отметим, что в дальнейшем мы не будем рассматривать циклическую компоненту временных рядов; укажем только, что для моделирования и прогнозирования сезонных и циклических экономических процессов используются специальные методы (индексный и спектральный анализы, выравнивание по ряду Фурье и др.). Методы анализа сезонности и тренд-сезонных экономических процессов рассмотрим в параграфе 4.4.

Предварительный анализ и сглаживание временных рядов экономических показателей

Предварительный анализ временных рядов экономических показателей заключается в основном в выявлении и устранении аномальных значений уровней ряда, а также в определении наличия тренда в исходном временном ряде. Рассмотрим эти операции более подробно.

Под аномальным уровнем понимается отдельное значение уровня временного ряда, которое не отвечает потенциальным возможностям исследуемой экономической системы и которое, оставаясь в качестве уровня ряда, оказывает существенное влияние на значения основных характеристик временного ряда, в том числе на соответствующую трендовую модель. Причинами аномальных наблюдений могут быть ошибки технического порядка, или ошибки первого рода: ошибки при агрегировании и дезагрегировании показателей, при передаче информации и другие технические причины. Ошибки первого рода подлежат выявлению и устранению. Кроме того, аномальные уровни во временных рядах могут возникать из-за воздействия факторов, имеющих объективный характер, но проявляющихся эпизодически, очень редко - ошибки второго рода; они устранению не подлежат.

Для выявления аномальных уровней временных рядов используются методы, рассчитанные для статистических совокупностей.

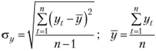

Метод Ирвина, например, предполагает использование следующей формулы:

(4.1)

(4.1)

где среднеквадратическое отклонение σy рассчитывается в свою очередь с использованием формул:

Расчетные значения l2, l3 и т.д. сравниваются с табличными значениями критерия Ирвина lα, и если оказываются больше табличных, то соответствующее значение уt уровня ряда считается аномальным. Значения критерия Ирвина для уровня значимости α = 0,05, т.е. с 5%-ной ошибкой, приведены в табл. 4.4.

Таблица 4.4

| п | 2 | 3 | 10 | 20 | 30 | 60 | 100 |

| lα | 2,8 | 2,3 | 1,5 | 1.3 | 1,2 | 1,1 | 1,0 |

После выявления аномальных уровней ряда обязательно определение причин их возникновения. Если точно установлено, что они вызваны ошибками первого рода, то они устраняются либо заменой аномальных уровней простой средней арифметической двух соседних уровней ряда, либо заменой аномальных уровней соответствующими значениями по кривой, аппроксимирующей данный временной ряд. Порядок нахождения такой кривой, т.е. трендовой модели, рассматривается в гл. 5.

Для определения наличия тренда в исходном временном ряду применяется несколько методов; рассмотрим два из них.

Дата добавления: 2019-02-26; просмотров: 357; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!