ТЕМА 17. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ КАПИТАЛА ПРЕДПРИЯТИЯ В ЦЕЛОМ

Методические указания

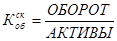

Капитал – общая стоимость средств в денежной, материальной и нематериальной форме, которые авансированы в формирование активов предприятия. Информационными источниками для анализа капитала предприятия являются баланс предприятия, ф.1, приложения к балансу, ф.5. Эффективность использования капитала в целом характеризуется его рентабельностью. В данном случае используют показатель экономической рентабельности, характеризующий рентабельность всего используемого на предприятии капитала, т.е. суммы собственных и заемных средств (обязательств), отдачу, которая приходится на рубль активов, т.е. эффективность вложений и затрат (17–1).

, (17–1)

, (17–1)

где  – чистая прибыль после налогообложения.

– чистая прибыль после налогообложения.

Экономическую рентабельность (  ) можно представить в виде двух элементов, которые позволяют характеризовать интенсивность использования активов и оборота (выручки). Для этого формулу 17–1 преобразуют, умножив ее на ОБОРОТ/ОБОРОТ=1. От такой операции величина рентабельности не изменится, зато проявятся два элемента рентабельности: коммерческая маржа (КМ) и коэффициент трансформации (КТ), которые и позволяют определить, какие факторы в наибольшей степени влияют на рентабельность активов.

) можно представить в виде двух элементов, которые позволяют характеризовать интенсивность использования активов и оборота (выручки). Для этого формулу 17–1 преобразуют, умножив ее на ОБОРОТ/ОБОРОТ=1. От такой операции величина рентабельности не изменится, зато проявятся два элемента рентабельности: коммерческая маржа (КМ) и коэффициент трансформации (КТ), которые и позволяют определить, какие факторы в наибольшей степени влияют на рентабельность активов.

, (17–2)

, (17–2)

При анализе эффективности использования капитала предприятия использование показателей КМ и КТ позволяет оценить, какой ценой достигается получение той или иной прибыли.

Задание 1.

Используя уравнение Дюпона:

Рассчитать значение коммерческой маржи (КМ).

Рассчитать значение коэффициента трансформации (КТ).

Рассчитать значение экономической рентабельности (  ).

).

Выполнить письменно анализ изменения экономической рентабельности.

Сведения для расчета показателей найти в приложении 1.

Задание 2.

У предприятие А КМ=17%, а КТ=0,6, у предприятия Б КМ=6,0%, а КТ=1,7.

Рассчитать экономическую рентабельность обоих предприятий.

На основе показателей КМ и КТ выполнить анализ эффективности использования капитала предприятия.

Задание 3.

По данным табл. 17–1:

1. Рассчитать экономической рентабельности активов.

2. Проанализировать данные и сделать вывод о том, какой из показателей: коммерческая маржа или коэффициент трансформации изменяется сильнее и быстрее, оказывая воздействие па общий уровень экономической рентабельности активов.

3. Используя метод абсолютных разниц, выявить степень влияния на изменение экономической рентабельности коммерческой маржи и коэффициента трансформации.

Таблица 17–1

Сведения об изменении коммерческой маржи и коэффициента трансформации по периодам

| Период | КМ, % | КТ | ЭР, %=КМ х КТ |

| I | 6 | 1,6 | |

| II | 5 | 1,4 | |

| III | 15 | 0,8 | |

| IV | 18 | 0,8 |

Задание 4.

1. Выполнить анализ оборачиваемости совокупного капитала предприятия.

Сведения для расчета показателей найти в приложении 1.

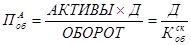

Показатель оборачиваемости капитала показывает, сколько раз за период оборачивается капитал, вложенный в активы предприятия. Коэффициент оборачиваемости капитала (  ) рассчитывается по формуле (17–3):

) рассчитывается по формуле (17–3):

, (17–3)

, (17–3)

Еще одним параметром, который оценивает интенсивность использования активов, есть показатель периода оборота в днях (  ), который рассчитывается по формуле (17–4):

), который рассчитывается по формуле (17–4):

, (17–4)

, (17–4)

где Д – количество календарных дней в анализируемом периоде, Д=365.

Повышение эффективности деятельности предприятия осуществляется за счет ускорения оборота ресурсов. Оборачиваемость активов, отражая эффективность, с которой предприятие использует свои ресурсы для достижения главной цели – выпуска продукции (насколько быстро сформированный капитал обращается в процессе его хозяйственной деятельности), является одним из показателей, характеризующих деловую активность предприятия. Совокупные активы, представляют собой сумму основного и оборотного капитала. Каждый вид капитала в его составе имеет различную продолжительность срока эксплуатации (что явилось основным признаком, отличающими оборотный капитал от основного капитала), и эти различия приводят к тому, что каждая из составных частей совокупного капитала имеет разную скорость оборачиваемости. Очевидно, что, чем выше доля основного капитала в составе всего капитала, который оборачивается медленнее, тем продолжительность оборачиваемости совокупного капитала выше.

Дата добавления: 2019-02-12; просмотров: 215; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!