Реализация стратегии управления 7 страница

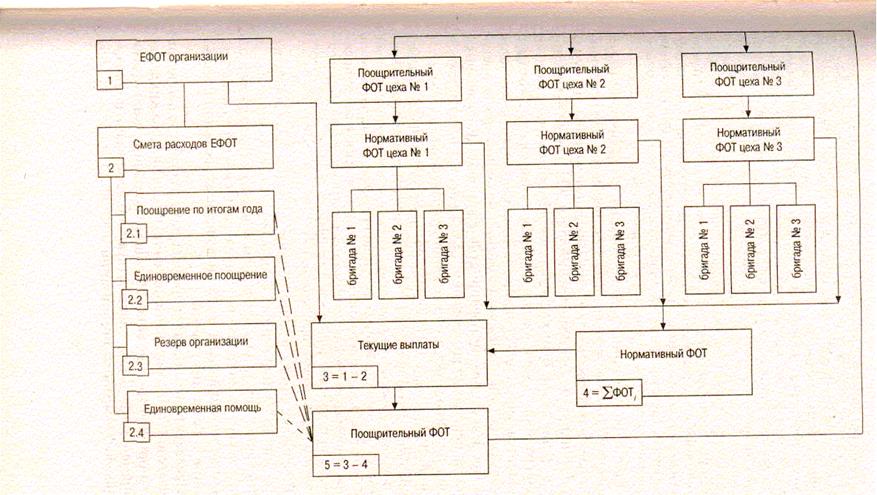

Для того чтобы обеспечить взаимную увязку величины фондов оплаты труда подразделений с единым фондом оплаты труда (ЕФОТ) организации и не допустить его перерасхода, целесообразно разделить фонды оплаты подразделений на две части: нормативную часть фонда оплаты труда, рассчитываемую с помощью приростного норматива, и поощрительный фонд оплаты труда, величина которого будет зависеть как от вклада коллектива данного подразделения в конечные результаты работы организации в целом, так и от величины единого фонда оплаты труда.

С учетом всего сказанного порядок планирования фондов оплаты труда в организации можно схематично представить с помощью рис. 5.7. Как видно из рисунка, формирование фондов оплаты идет одновременно в двух направлениях — сверху и снизу. В первом случае составляется смета расходов ЕФОТ организации, выделяются необходимые средства на поощрение по итогам года, на оказание единовременной помощи и другие нужды и дополнительные льготы, закладывается резерв предприятия и определяется размер средств, которые можно израсходовать на текущие выплаты коллективам подразделений предприятия. Во втором — происходит расчет средств, потребных на нормативную оплату труда всех подразделений предприятия. Разница между размерами средств, выделенных на текущие выплаты, и суммой нормативных ФОТ подразделений составляет поощрительный фонд организации.

Такой порядок формирования фондов оплаты следует установить и на уровне подразделений. В этом случае ФОТ коллектива подразделения будет складываться также из двух частей — нормативной и поощрительной. Наконец, принцип выплаты нормативного заработка будет осуществлен и для первичных трудовых коллективов — бригад. Таким образом, принцип разделения общего заработка на его нормативную и поощрительную части будет универсальным .и проходить через все уровни управления производством.

Такая система формирования фондов оплаты труда позволяет более тесно увязать интересы подразделений на разных уровнях управления производством; в то же время исключается возможность перерасхода средств в целом по организации, закладывается гибкая прямая и обратная связь между фондами оплаты организации и фондами оплаты подразделений, первичных трудовых коллективов.

Каждый коллектив подразделения при этом становится, с одной стороны, полноправным хозяином нормативного фонда оплаты и, следовательно, будет кровно заинтересован в поиске резервов для роста производительности труда, сокращения численности персонала. С другой стороны, каждое подразделение становится теперь заинтересованным и в общих результатах работы организации, получая из общего поощрительного фонда определенную часть, соответcтвующую его вкладу в конечные результаты работы организации.

Подобный порядок формирования фондов оплаты труда был спроектирован учеными Государственного университета управления совместно со специалистами Первого Московского часового завода и внедрен в реальных условиях работы предприятия. Осуществление этого проекта показало его высокую эффективность, изменило всю обстановку с планированием и расходованием фондов оплаты труда, изменило психологию руководителей и в целом коллективов подразделений. Если раньше руководители подразделений старались заполучить от администрации завода как можно большую численность персонала, соответственно, побольше и фонд оплаты, выступали в качестве своего рода иждивенцев, то теперь, в условиях нормативного метода формирования фондов, они, получив полную самостоятельность и ответственность за расходование этих фондов, превратились в полноправных хозяев положения с организацией заработной платы, стали изыскивать возможности для сокращения численности персонала и, соответственно, повышения заработков остающейся части работников.

Еще одна особенность планирования в условиях рынка — возросший динамизм этого процесса, необходимость постоянно отслеживать обстановку, складывающуюся на рынке товаров и рынке труда, и вносить необходимые поправки в деятельность организации. В этих условиях намного усложняются задачи планирования, увеличивается число факторов, которые приходится учитывать в процессе планирования, усиливается подвижность этих факторов (особенно это относится к внешним, не зависящим от предприятия факторам). Сокращаются сроки и периоды планирования, сближаются и переплетаются задачи планирования и оперативного управления.

Рис. 5.7. Порядок планирования фондов оплаты труда

В этом отношении немалый интерес представляет опыт японский фирмы Toyota . Здесь, поданным службы маркетинга, устанавливается размер помесячной выработки продукции. Затем — путем деления месячной выработки на число рабочих дней в данном месяце — рассчитываются дневная выработка, режим работы оборудования, определяется необходимая численность работающих, производится расстановка людей. Таким образом, на предприятиях фирмы как бы стираются границы между планированием и оперативным управлением.

В условиях рынка и конкуренции меняется последовательность этапов планирования, возникают новые взаимосвязи и Соотношения между планированием и анализом показателей по труду, задачи планирования и анализа тесно переплетаются. При этом можно выделить три вида анализа: предварительный, текущий и ретроспективный.

Предварительный анализ предшествует разработке плановых показателей. Это совершенно новая группа аналитических задач для отечественных предприятий. Для их решения необходима Информационная база — банк данных об организациях-конкурентах. Служба маркетинга должна постоянно обобщать и обновлять сведения о деятельности аналогичных отечественных и зарубежных организаций, о ценах на аналогичную продукцию, об издержках на персонал, об уровне заработной платы, численности персонала, затратах на социальное страхование, на социальные выплаты и льготы, предоставляемые работникам предприятием, о степени участия работающих в распределении прибыли, об уровне дивидендов и др. Сопоставление этих внешних данных с собственными показателями дает возможность организации определить стратегию своего дальнейшего развития, установить ориентиры и предельно допустимые показатели при планировании труда, которые обеспечивали бы конкурентоспособность коллектива, возможность занять и удержать свою нишу на рынке.

Вторая группа аналитических задач, составляющих содержание текущего анализа, направлена на изучение главным образом внутренних факторов деятельности организации, на выявление отклонений фактических показателей от запланированных и причин этих отклонений. При этом данные, полученные в результате анализа, должны сопоставляться не только с плановыми показателями своей организации, но и в первую очередь с показателями, достигнутыми конкурентами. Текущий анализ следует проводить как в разрезе отдельных изделий и статей расходов, формирующих издержки на персонал (расходы на оплату труда, социальное страхование, социальные льготы и компенсации, содержание социальной инфраструктуры, социальных служб, выплаты дивидендов и др.), так и по уровням управления (организация в целом, подразделения, бригады), по местам возникновения расходов. Опираясь на результаты текущего анализа и учитывая ситуацию, складывающуюся на рынке, организации могут оперативно принимать решения по устранению возникающих отклонений, по сохранению и расширению занятой ниши на рынке.

Ретроспективный анализ проводится по всему кругу показателей, в разрезе различных изделий, статей расходов, применительно к местам возникновения расходов. Результаты анализа позволяют организациям выявить динамику и тенденции изменений как издержек на персонал, так и производительности труда, численности персонала, затем сопоставить достигнутые показатели с соответствующими данными конкурентов, выявить слабые места и определить пути повышения конкурентоспособности коллектива.

К принципиально новым задачам относятся планирование и анализ социальных выплат и льгот, расходов на выплату дивидендов. Различного рода социальные льготы и выплаты, размер выплачиваемых дивидендов существенно влияют на уровень доходов персонала и позволяют привлекать и закреплять работников высокой квалификации. Опыт зарубежных стран свидетельствует, что по мере развития рыночных отношений доля социальных льгот и выплат в общей величине расходов на персонал неуклонно возрастает, расширяется набор дополнительных выплат и льгот, предоставляемых фирмами и организациями своим работникам. Эффективное использование средств на социальные льготы, выплату дивидендов предполагает детальный анализ их расходования как по организациям в целом, так и в разрезе подразделений, категорий работающих, статей расходов. При этом анализ должен проводиться в тесной взаимосвязи с показателями, характеризующими деятельность организации (рост производительности труда, снижение себестоимости, улучшение качества продукции).

Рынок и конкуренция предъявляют жесткие требования к оперативности и достоверности информации, используемой при планировании и анализе. Известно, что в условиях конкуренции преимущество перед другими производителями имеет тот, кто владеет более оперативной информацией, кто быстрее других сумеет собрать информацию, обработать ее и своевременно принять необходимое решение. Обладание достоверной и оперативной информацией становится необходимым условием успеха, выживания в конкурентной борьбе.

Из всего сказанного становится очевидным, что в условиях рынка планирование и анализ показателей по труду представляют сложную и динамичную систему взаимоувязанных задач с большим числом переменных и возможностью получения многовариантных решений. Совершенно очевидно, что успешно функционировать такая система задач может только при условии применения ЭВМ. В этой связи возникает потребность, во-первых, в создании развитой сети АРМ для специалистов, занимающихся планированием и анализом показателей по труду, во-вторых, в разработке на этой основе системы задач и формировании соответствующей информационной базы. При такой системе специалисты должны иметь доступ к банку информации, хранящейся в большой ЭВМ, установленной в вычислительном центре организации. Это позволяет при решении задач по планированию и анализу показателей по труду использовать информацию из смежных подсистем АСУП организации, расширить границы и содержательность решаемых задач, более тесно увязать их с основными показателями эффективности работы организации.

Планирование производительности труда

В условиях рыночных отношений задача повышения производительности труда как источника реального экономического прогресса становится жизненно важной для дальнейшего развития экономики. Как показывает мировой опыт последних десятилетий, именно страны с самой высокой производительностью труда, а не с самыми большими ресурсами становятся экономическими лидерами. Не случайно в экономически развитых странах функционируют специальные учреждения, разрабатывающие технологии управления производительностью (например, в Западной Европе действует Европейская ассоциация национальных центров производительности, в Юго-Восточной Азии — Азиатская организация производительности, в США — Американский центр производительности труда и т.п.).

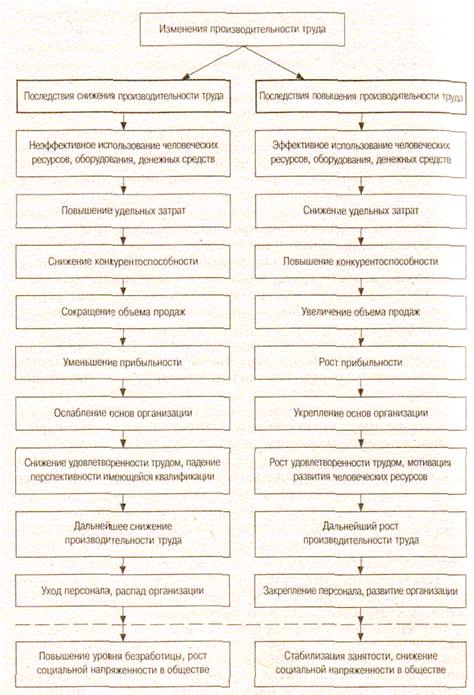

Производительности труда уделяется значительное внимание и на уровне организаций всех сфер деятельности как одному из важных показателей эффективности, характеризующему степень рациональности применения трудовых ресурсов и используемому для целей внутреннего анализа и планирования дальнейшей эффективной хозяйственной деятельности организации. Последствия повышения (снижения) производительности труда для отдельных организаций и общества в целом представлены на рис. 5.8.

Один из наиболее важных уроков японского успеха, как справедливо заметил М.Х. Мескон, заключается в том, что невозможно добиться устойчивой производительности при спонтанной, импульсивной реакции на любые возникающие проблемы. Не имея конкретных целей по производительности, невозможно определить, является ли достигнутый уровень высоким или низким. Цели служат ориентирами при решении вопроса о том, какая работа повышает общую производительность, а какая мешает ее росту. Руководство организации должно обеспечивать рост производительности посредством процесса планирования.

Планирование производительности труда — определение уровня производительности труда и темпов ее роста, обеспечивающих конкурентоспособность организации.

На уровень и динамику производительности труда влияет множество факторов. Рассматривая факторы на уровне отдельной организации, их можно разделить на две группы:

• внешние, т.е. не находящиеся под управлением организации '(действия правительства, законодательство, инфраструктура, рыночные механизмы, конкуренция, общая социально экономическая ситуация и положение в конкретной отрасли и регионе, состояние материально-технического снабжения, обеспеченность природными ресурсами, состояние трудовых ресурсов, культура и социальные ценности и пр.); внутренние, т. е. находящиеся под управлением организации (стратегические решения, организационные вопросы, трудовые отношения, руководящие кадры структурных звеньев, технология, средства производства, качество продукции, условия труда, информация и пр.).

Эти факторы могут влиять на производительность труда как в сторону ее повышения, так и в сторону понижения. Особую сложность представляет необходимость учета внешних, нередко труднопредсказуемых факторов. Что же касается внутренних факторов, то их влияние на производительность труда в большей степени определено и легче поддается оценке при планировании. Анализ и обобщение факторов, способствующих росту производительности труда, помогает менеджерам координировать усилия персонала организации, что само по себе служит одним из главных условий обеспечения производительности на всех стадиях и уровнях управления организацией. Самая сложная проблема, связанная с планированием производительности труда, заключается в том, чтобы выявить, уравновесить, стабилизировать различные тенденции, а не только определить приемлемый для организации уровень производительности труда. Организации, способные учесть противоречивые тенденции, будут иметь преимущества перед конкурентами в период резких экономических колебаний.

Рис. 5.8. Последствия повышения (снижения) производительности труда

В настоящее время важно не только разработать новые подходы к планированию производительности труда, но и не забыть традиционные методы. В недавнем прошлом при планировании производительности труда в отечественных организациях | использовались два метода: прямого счета и пофакторный.

Метод прямого счета предоставляет возможность рассчитать уменьшение численности персонала под влиянием конкретных организационных мероприятий и соответствующий рост производительности труда. Последовательность действий при использовании данного метода выглядит следующим образом: вначале определяется плановая численность персонала по отдельным категориям с учетом ее возможного сокращения в результате I запланированных мероприятий; затем на основании рассчитанной плановой численности персонала и планового выпуска продукции определяются уровень производительности труда и темпы ее роста по сравнению с базовым периодом.

Пофакторный метод предполагает выделение факторов, оказывающих влияние на уровень и рост производительности труда, и оценку их воздействия. В дореформенный период планирование производительности труда в нашей стране осуществлялось на основе Методических указаний к составлению государственного плана экономического и социального развития, в которых приводилась единая типовая классификация факторов роста производительности труда. Данный метод не устраняет недостатков планирования от достигнутого, присущих методу прямого счета, поскольку исходная численность, которая в дальнейшем корректируется под влиянием различных факторов и используется для расчета роста производительности труда, устанавливается в зависимости от планируемого объема производства, т.е. испытывает на себе влияние прошлого периода. Помимо этого пофакторный метод не учитывает затрат овеществленного труда и по этой причине завышает темпы роста производительности труда. Однако при прогнозировании на определенный период можно использовать действующую методику расчета влияния факторов на рост производительности труда. Классификация факторов роста производительности труда по внутреннему содержанию и сущности приведена в табл. 5.13.

Последовательность действий при использовании данного метода выглядит следующим образом: первоначально определяется базовая численность персонала на планируемый период при условии сохранения базовой производительности труда, затем рассчитывается ожидаемое изменение численности персонала под влиянием каждого из выделенных факторов посредством сопоставления затрат труда на запланированный объем продукции при планируемых и базовых условиях, а далее — суммарное изменение базисной численности и прирост производительности труда в планируемом периоде.

Для определения влияния того или иного фактора на рост производительности труда рассчитывается экономия рабочей силы по отношению к численности работников, необходимых для выполнения планируемого объема работ при базовой производительности труда (выработке).

Исходная численность работников (ЧИ) на планируемый объем работ может быть определена следующим образом:

а) при неизменной структуре объема производства

,

,

где Чбаз— численность работников в базовом периоде, чел.;

IОП - индекс роста объема производства;

б) при наличии структурных сдвигов

,

,

где Чбазi — численность работников i-го структурного подразделения в базовом периоде, чел.; ЮПi — индекс роста объема производства i-го структурного подразделения.

Таблица 5.13

Факторы роста производительности труда

| Научно-технические | Организационные | Структурные | Социальные |

| Внедрение новой техники и технологий. Механизация и автоматизация производства. Изменение в структуре парка или модернизация определенного оборудования. Изменение конструкции изделий, качества сырья, применение новых видов материалов. Прочие факторы | Увеличение норм и зон обслуживания. Специализация производства и расширение объема кооперированных поставок. Изменение реального фонда рабочего времени. Совершенствование управления организацией. Сокращение потерь от брака продукции. Снижение числа работников, не выполняющих установленные нормы выработки. Прочие факторы | Изменение объема производства. Изменение удельного веса отдельных видов продукции и отдельных производств в общем объеме. Прочие факторы | Изменение качественного уровня персонала. Изменение отношения работников к труду. Изменение условий труда. Прочие факторы |

Важнейшим фактором, влияющим на рост производительности труда, является повышение технического уровня производства. Экономию рабочей силы (ЭЧp), например, за счет модернизации действующего или внедрения нового оборудования можно рассчитать по следующей формуле:

Дата добавления: 2019-01-14; просмотров: 185; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!