Постановка задачи оценки эффективности участия в проекте кредитора.

Целесообразность кредитования банком предприятия, реализующего проект, определяется положительной величиной NPV потока, в котором оттоками являются средства, предоставляемые банком по кредитной линии (или кредиту), а притоками – возврат кредитных ресурсов вместе с процентами.

где Кt – возвращаемые кредитные ресурсы и проценты (%t),

Кvt- выдаваемые в t-ый момент времени кредитные ресурсы,

i - ставка дисконтирования, равная максимальной доходности альтернативных для банка финансовых инструментов с тем же уровнем риска.

1. Необходимо различать постановку задачи оценки эффективности проекта в целом (это главное, что хочет видеть потенциальный инвестор) от оценки эффективности предприятия, реализующего проект.

2. Расчет NPV предприятия, реализующего проект, без учета источников финансирования проекта соответствует (аналогичен) задаче оценки стоимости предприятия.

3. Расчет NPV предприятия, реализующего проект, с учетом источников финансирования соответствует задаче оценки стоимости акционерного капитала предприятия и его акций и требует соответствующей четкости в структурировании денежного потока и выборе ставки дисконтирования.

https://www.cfin.ru/finanalysis/invest/cash_criteria.shtml

http://projectimo.ru/ocenka-ehffektivnosti/npv-investicionnogo-proekta.html#i-4

https://www.cfin.ru/finanalysis/reports/savchuk-03.shtml

https://www.cfin.ru/finanalysis/invest/capital_in_invanal.shtml

В ходе выполнения самостоятельной работы по исходным данным индивидуального задания предусматривается определение величин денежных потоков по всем трем видам деятельности, сальдо реальных денег, приведение полученных показателей к настоящему моменту времени и расчет основных показателей коммерческой эффективности проекта:

- денежный поток от инвестиционной деятельности CFIt - в табл. 1;

- денежный поток от операционной деятельности CFOt - в табл. 4;

- денежный поток от финансовой деятельности COFt и сальдо реальных денег CFt - в табл. 5.

- выбор модели финансирования проекта, распределение источников финансирования по годам реализации проекта так, чтобы их привлечение обеспечивало потребности по всем категориям инвестиций с наименьшими затратами (табл. 1, табл. 2);

- распределение издержек производства и сбыта продукции с учетом их разделения на постоянные и переменные, а также темпов освоения производства по годам реализации проекта (табл. 3);

- нахождение точки безубыточности проекта в натуральном и денежном выражении, построение графического изображения точки безубыточности, подтверждающего корректность расчетов, определение степени устойчивости проекта по полученным данным;

- расчет амортизационных отчислений равномерным и налоговым методом;

- вычисление процентов, выплачиваемых за пользование кредитами, в зависимости от схемы возврата тела кредита;

- приведение стоимости денег к настоящему моменту времени в части дисконтирования денежных потоков – сальдо реальных денег и инвестиций по проекту с предварительным определением нормы дисконта как средневзвешенной стоимости капитала (табл. 6);

- определение ликвидационной и экономической стоимости проекта;

- расчет основных показателей коммерческой эффективности проекта, таких как чистый приведенный доход, срок окупаемости, индекс рентабельности и внутренняя норма доходности;

- формулирования выводов о приемлемости проекта для реализации на основании полученных результатов расчетов.

ИНДИВИДУАЛЬНОЕ ЗАДАНИЕ (пример)

По результатам маркетинговых исследований, проведенных в 20nn году с целью определения перспективных сфер вложения капитала, предполагается строительство завода "Электроникс" по выпуску портативных аккумуляторных батарей высокой емкости с планируемой производственной мощностью при полном освоении 900000 единиц в год. Цена единицы продукции 65 ден. ед.

График реализации проекта:

- разработка проекта и планирование – 2 года;

- период сооружения объекта – 2 года;

- общий период производства – 10 лет.

Освоение производственной мощности по годам реализации проекта:

- 5-й год – 50%;

- 6-й год – 75%;

Общие инвестиции (капитальные вложения), млн. ден. ед.:

- проектно-сметная документация – 0,1;

- бюджет, подготовка и проведение торгов – 0,2;

- земельный участок 0,8 га по цене 0,2 за га;

- подготовка площадки – 0,03;

- здания и сооружения – 4,6;

- машины и оборудование – 8,2;

- затраты на подготовку производства – 0,01.

Источники финансирования проекта, млн. ден. ед.:

- акционерный капитал учредителей – 5,8;

- банковский кредит при 30% годовых – 4,0. Условия погашения: во 2-м году производства – 1,5; последующие 5 лет – по 0,5;

- кредиты поставщиков при 10% годовых – 3,5. Условия погашения: погашение равными долями в течении первых 7 лет производства;

- объявленные дивиденды по акциям – 30% годовых.

Взятые кредиты возвращаются в конце года.

Налоги:

- ставка налога на прибыль – 25%;

- освобождение от налога на прибыль – первые 3 года производства.

Производственные издержки в первом году освоения производственной мощности, млн. ден. ед.:

- прямые издержки на материалы – 6,7;

- прямые издержки на персонал – 2,1;

- накладные расходы – 8,2;

- административные издержки – 2,1;

- издержки на сбыт и распределение – 2,1;

- финансовые издержки – 1,3.

Годовая норма амортизации, %:

- здания и сооружения – 5;

- машины и оборудование – 10.

По исходным данным индивидуального задания необходимо заполнить нижеприведенные таблицы, осуществив следующие шаги:

1. Проанализировать исходные данные задания, выбрать модель финансирования проекта, распределить источники финансирования по годам реализации проекта так, чтобы их привлечение обеспечивало потребности по всем категориям инвестиций (табл. 1, табл. 2).

2. Распределить издержки производства и сбыта продукции с учетом их разделения на постоянные и переменные, а также темпов освоения производства по годам реализации проекта (табл. 3).

3. Рассчитать точку безубыточности в натуральном и денежном выражении на основании данных табл. 3. Построить графическое изображение точки безубыточности, подтверждающее корректность расчетов. Сделать вывод об устойчивости проекта как одной из характеристик его степени риска на основании полученных данных.

4. Определить чистый приток от операционной деятельности по проекту (табл. 4).

5. Рассчитать сальдо финансовой деятельности по проекту и сальдо реальных денег (Cash Flow) (табл. 5).

6. Определить ликвидационную и экономическую стоимости проекта. Сделать выводы по результатам этих расчетов.

7. Определить ставку дисконта по проекту, используя метод средневзвешенной стоимости капитала. На основе полученной ставки дисконта найти дисконтные множители (табл. 6).

8. Произвести оценку коммерческой эффективности проекта эффективности проекта на основании расчета основных показателей - чистого приведенного дохода, срока окупаемости, индекса рентабельности и внутренней нормы доходности (табл. 6). На основании полученных результатов сделать вывод о приемлемости проекта для финансирования и реализации.

Приступая к выполнению самостоятельной работы, нужно изучить исходные данные и таблицы, предлагаемые для заполнения. Очевидно, что каждый раздел задания дает информацию для какой-либо таблицы и расчетов.

Шаг 1. Моделирование финансирования проекта, выбор источников финансирования по годам реализации проекта так, чтобы привлечение средств своевременно обеспечивало потребности по всем категориям инвестиций с наименьшей стоимостью (табл. 1 и 2).

В этой связи следует помнить о том, что фазы жизненного цикла проекта (разработка документации, планирование, строительство) определяют потребности в тех или иных категориях инвестиций. Особенностью условия данного проекта является строительная фаза длительностью 2 года. При такой длительности строительства около 70-80% стоимости зданий и сооружений обычно приходится на 3-ий год проекта (1-ый год строительства), а оставшиеся 30-20% соответственно инвестируются в 4-ом году (на 2-ом году строительства).

Инвестиции в покупку и монтаж машин и оборудования обычно имеют иное распределение – 20-30% стоимости приходится на 3 год и 80-70% соответственно на 4 год, что определяется технологическими и конструкционными особенностями строительных работ и монтажа оборудования.

Итоговые значения табл. 1 и 2 по годам должны совпадать. Кроме того, поскольку инвестиции обеспечиваются из различных источников с различной платой за использование, то имеет важное значение, какими средствами воспользоваться в первую очередь, а какими – позднее.

Таблица 1

Инвестиционная деятельность

(распределение инвестиций по годам), млн. ден. ед.

| Категория инвестиций | Разработка документации | Планирование | Строительство | Итого | |

| 1-й год | 2-й год | 3-й год | 4-й год | ||

| 1. Проектно-сметная документация | |||||

| 2. Бюджет проекта, проведение торгов | |||||

| 3. Земельный участок | |||||

| 4. Подготовка площадки | |||||

| 5. Здания и сооружения | |||||

| 6. Машины и оборудование | |||||

| 7. Затраты на подготовку производства | |||||

| Итого ICt | |||||

Таблица 2

Инвестиционная деятельность

(источники финансирования проекта), млн. ден. ед.

| Источники финансирования | Разработка документации | Планирование | Строительство | Итого | |

| 1-й год | 2-й год | 3-й год | 4-й год | ||

| 1. Акционерный капитал учредителей |

|

|

|

|

|

| 2. Банковский кредит |

|

|

|

|

|

| 3. Кредит поставщиков |

|

|

|

|

|

| Итого CFIt |

|

|

|

|

|

Шаг 2. При заполнении табл. 3 необходимо помнить о разделении издержек на постоянные и переменные, и учитывать этот факт при расчете издержек в соответствии с темпами освоения производства, указанными в индивидуальном задании. Расчет ведётся на 14 лет, 10 из которых - производство. После этого считается, что объект ликвидируется.

Деление издержек на постоянные и переменные осуществляется в зависимости от изменения объема производства.

Переменные издержки, рассчитанные на выпуск продукции, изменяются в прямой пропорциональной зависимости от изменения выпуска (объема производства), т.е. чем больше объем выпускаемой продукции, тем больше сумма технологических затрат.

При этом переменные издержки в расчете на единицу продукции всегда остаются постоянными, но изменяются в связи с изменением объема загрузки производственных мощностей.

Постоянные издержки, рассчитанные на выпуск продукции, относительно постоянны в каждый данный период времени. Постоянные издержки, рассчитанные на единицу продукции, уменьшаются при увеличении объема производства и увеличиваются при его уменьшении. Таким образом, постоянные издержки при изменении уровня деловой активности не меняются в сумме, но они напрямую зависят от объема производства в расчете на единицу продукции.

Таблица 3

Сводные издержки производства и сбыта продукции, млн. ден. ед.

| Издержки | Производство | |||||||||

| Освоение производ. мощности | Полная производственная мощность | |||||||||

| 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | 13-й | 14-й | |

| 1. Прямые издержки на материалы | ||||||||||

| 2. Прямые издержки на произв. персонал | ||||||||||

| 3. Накладные расходы | ||||||||||

| 4. Административные издержки | ||||||||||

| 5. Издержки на сбыт и распределение | ||||||||||

| 6. Финансовые издержки | ||||||||||

| Итого | ||||||||||

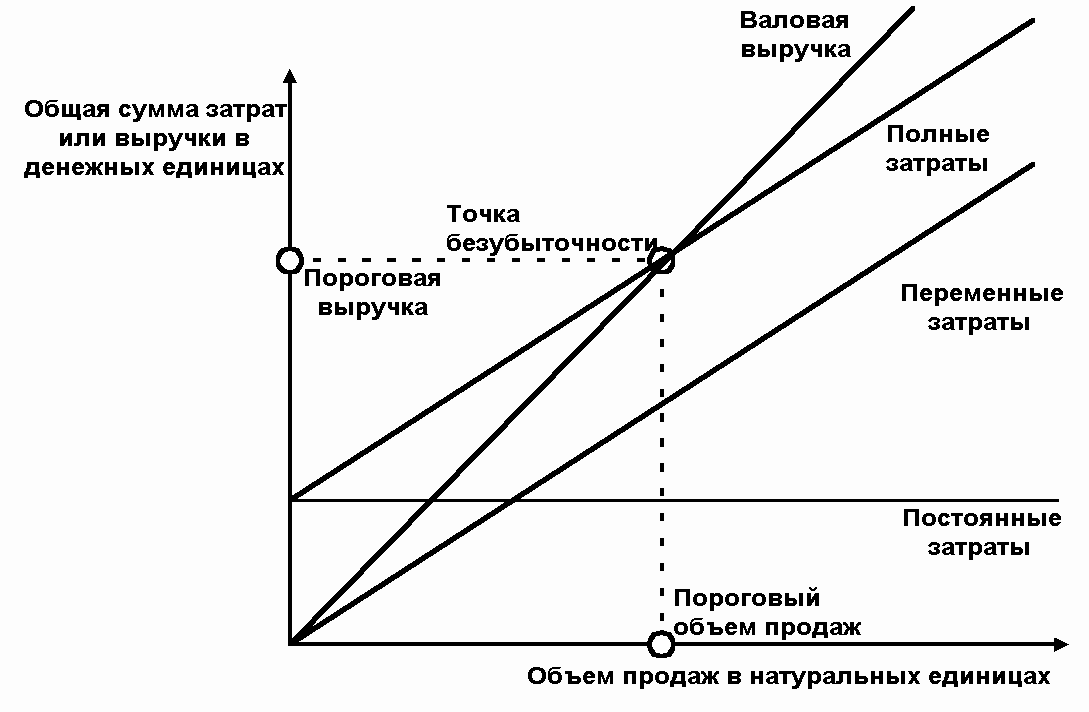

На основании проведенных расчетов издержек необходимо вычислить точку безубыточности в натуральном выражении и построить график точки безубыточности, подтверждающий корректность расчетов (рис. 1).

Расчет точки безубыточности производится по формуле:

,

,

где QКР – объём производства продукции в критической точке (в натуральном выражении);

С – постоянные затраты;

Р – цена единицы продукции;

V – удельные переменные затраты (на единицу продукции).

Рис. 1. График точки безубыточности в общем виде.

Далее сформируем таблицы денежных потоков (табл. 4, 5).

Данные по постоянным и переменным затратам необходимо перенести из табл. 3.

Амортизация рассчитывается у нечетных вариантов равномерным способом, а у четных – налоговым методом (указанным процентом от остаточной стоимости основных фондов в конкретном году).

Для расчета % за кредиты, необходимо сначала заполнить строки «Погашение задолженности» в табл. 5, и основываясь на сроках возврата «тела» кредитов, рассчитать % в табл. 4. Проценты за взятые кредиты начинают начисляться в тот год, в котором они берутся, и выплачиваются в конце отчетного периода.

Для упрощения расчетов налог на прибыль принять равным 20%.

В этой же части рассчитывается ликвидационная стоимость проекта, которая складывается из стоимости земельного участка, остаточной стоимости зданий и сооружений, машин и оборудования.

Здесь же рассчитывается и экономическая стоимость проекта, которая рассчитывается отношением дисконтированного среднегодового денежного потока (суммы среднегодовой нераспределенной прибыли и амортизационных отчислений в данном случае) к средневзвешенной стоимости капитала. Расчет средневзвешенной стоимости капитала приводится ниже.

Таблица 4.

Операционная деятельность по проекту, млн. ден. ед.

| Показатели | Строительство | Производство | Итого | ||||||||||

| Освоение произв. мощности | Производство | ||||||||||||

| 3-й | 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | 11-й | 12-й | 13-й | 14-й | ||

| Объём продаж, шт. | |||||||||||||

| Цена, млн. ден. ед. | |||||||||||||

| Выручка, млн. ден. ед. | |||||||||||||

| Переменные затраты, млн. ден. ед. | |||||||||||||

| Постоянные затраты | |||||||||||||

| Амортизация зданий | |||||||||||||

| Амортизация оборудования | |||||||||||||

| % за банковский кредит | |||||||||||||

| % за кредит поставщиков | |||||||||||||

| Прибыль до налогообложения | |||||||||||||

| Налог на прибыль | |||||||||||||

| Чистый доход | |||||||||||||

| Общая амортизация | |||||||||||||

| Чистый приток от операционной деятельности | |||||||||||||

Данные о собственном капитале и кредитах для заполнения табл. 5 необходимо перенести из табл. 2.

Дивиденды = % объявленных дивидендов по акциям по усл. * (чистый приток от операционной деятельности – погашение задолженности)

Сальдо финансовой деятельности = собственный капитал + долгосрочные кредиты - погашение задолженности – дивиденды.

Таблица 5.

Дата добавления: 2019-01-14; просмотров: 309; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!