Роль і місце фінансів у процесі розподілу

У реальному русі капіталу не можна обмежуватися тільки сферою матеріального виробництва. Необхідно усвідомити, що капітал не визнає національних кордонів, чому сприяє не тільки специфіка біржової та банківської сфер, а й широкий розвиток транснаціональних компаній.

Замість сукупного суспільного продукту для аналізу можна взяти валовий національний продукт. Обидва показники мають свої переваги й недоліки. Так, у валовий національний продукт не входять матеріальні витрати на виробництво продукції. Водночас у сукупний суспільний продукт не входять невиробничі послуги, на частку яких у високорозвинутому суспільстві припадає більше ніж третина витрат суспільства.

Однак з позиції багаторівневості розподілу доцільніше обрати показник сукупний суспільний продукт, оскільки він повніше відбиває найважливішу сферу відтворювального процесу – сферу матеріального виробництва.

Сукупний суспільний продукт складається з двох основних частин:

1)вартості витрачених на виробництво продукції засобів виробництва (знарядь праці і предметів праці), що позначається в політекономії символом С;

2) національного доходу (вартості робочої сили і додаткового продукту), які позначають відповідно символами V і т.

Необхідно відразу обумовити умовність усіляких схем і формул, тому що в реальному житті немає місця теоретичній черговості та послідовності операцій. Наприклад, щоб організувати виробництво, треба скористатися або державними субсидіями, або банківським кредитом, що формуються за межами матеріального виробництва.

|

|

|

Безумовними у фінансовій системі є податки. Щоб детально вивчити їх механізм, розглянемо умовний приклад розподілу сукупного суспільного продукту (ССП).

Відшкодування із вартості ССП витрачених засобів виробництва (амортизація, закупівля нових матеріалів, сировини, напівфабрикатів, придбання палива й електроенергії і т.п.) не можна відносити до процесів розподілу. Це відшкодування зумовлене необхідністю відтворення, без чого, як зазначалося, суспільство не може існувати. Однак формально – це процес розподілу ССП. Таким чином у процесі первинного розподілу ССП виділяються три складові:

С – вартість витрачених засобів виробництва;

V – оплата праці (особистий доход працівників сфери матеріального виробництва);

т – доданий продукт, який умовно можна прийняти за прибуток.

Якби сферу матеріального виробництва можна було прийняти за ізольовану систему, то подальший перерозподіл (тому що тільки так можна позначити розподіл уже розподіленого) передбачав би ще одну операцію – сплату податків із V і т. Однак у реальній сфері розподілу бере участь не тільки держава через систему податків, а й сфера послуг, охорони здоров'я, банківська система і т. д.

|

|

|

Держава, сформувавши доходну частину бюджету, виплачує, зокрема, зарплату працівникам бюджетної сфери. Останні теж сплачують податки, що йдуть на формування доходів держави. З особистих доходів громадяни оплачують різні послуги, роблять внески до страхових фондів, погашають відсотки за користування кредитами. Щоб одержати кошти за надані послуги і т.ін., підприємства також сплачують податки, що спрямовуються на формування доходів держави. Ця низка пе–рерозподільних відносин нескінченна. Але не усі відносини розподілу є фінансами, а поза межами розподілу немає фінансів.

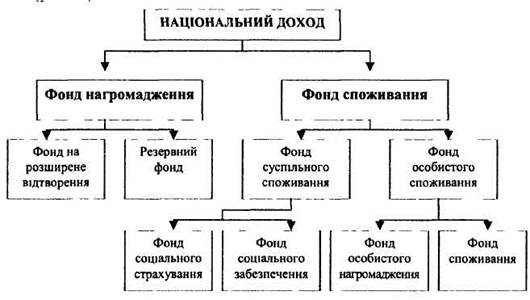

Після першої стадії розподілу, коли ССП розподіляється на С і V +т, настає друга стадія, коли національний доход (V +т) поділяється на фонд нагромадження і фонд споживання (рис. 3).

Рис. 3. Розподіл національного доходу

Фонд нагромадження складається з двох частин – частини, що йде на розширене відтворення, і частини, що йде на утворення резервних фондів. На цій стадії участь фінансів виявляється через державні вкладення в економіку та створення державних резервів і страхових фондів. Цій стадії передує, природно, стадія формування фондів. Черговістю стадій можна знехтувати. Тим більше, що всі доходи і витрати здійснюється в межах бюджету, затверджуваного до початку року. Бюджет в усіх цивілізованих країнах має силу закону, що й дає змогу при вивченні закономірностей розподільного процесу нехтувати послідовністю здійснення доходів і витрат. У реальній дійсності необхідність здійснення витрат настає раніше, ніж сформовані доходи. Для вирішення проблеми розбіжності витрат і доходів за термінами залучається механізм державного кредитування.

|

|

|

Співвідношення між фондами нагромадження і споживання різну в часі для окремих суб'єктів відтворювального процесу, включаючи державу. На рівень споживання впливають такі фактори, як рівень технології, комунікації, державний устрій, авторитет партій і рухів тощо. Так, у Радянському Союзі не можна було навіть уявити можливість впливу профспілок на підвищення оплати праці, страйків або інших форм впливу робочого руху на захист класових інтересів.

Точно так само не має можливості визначити тенденції у співвідношенні між фондами нагромадження і споживання. За досить високого рівня фондів споживання збільшується частка нагромадження у позавиробничому секторі й зростають особисті нагромадження. Якщо відносна частка споживання в національному доході нижча, зростають корпоративні нагромадження. Адже створений національний доход є не що інше, як новостворена вартість. В основу відтворювального процесу покладено унікальну особливість товару „робоча сила". Робоча сила як товар має властивість створювати вартість, що перевищує витрати на її відтворення. Ця властивість не притаманна іншим компонентам виробництва – знаряддям праці та предметам праці.

|

|

|

У свою чергу і фонд споживання складається з двох частин – фонду суспільного споживання та фонду особистого споживання. Співвідношення між ними в окремих державах залежить від державного устрою, традицій і т.п. Так, у соціалістичних державах фонд суспільного споживання завжди превалює в загальній величині фондів споживання, оскільки через фонди суспільного споживання держава фінансує освіту, охорону здоров'я, надає соціальну допомогу. Однак і в усіх інших державах частка суспільних фондів споживання досить велика, оскільки через них здійснюється фінансування витрат на управління, оборону, на розвиток промисловості, сільського господарства і т.п.

Тут важливо наголосити, що формування і використання фондів суспільного споживання обслуговують фінанси. Жодна інша економічна категорія не бере безпосередньої участі в цьому процесі. Це не можна розуміти дослівно – система бухгалтерського обліку, наприклад, створює передумову для визначення величини податків і відрахувань, система цін та амортизаційних відрахувань впливає на суму прибутку. Однак безпосередній процес формування й використання суспільних фондів споживання обслуговується тільки фінансами.

Основна частина фондів суспільного споживання реалізується через бюджет держави. Частина цих фондів йде на формування фондів соціального страхування та соціального забезпечення. У більшості країн з ринковою економікою у формуванні фондів соціального страхування і соціального забезпечення беруть участь своїми платежами і роботодавці, і працівники найманої праці. В останньому випадку на формування фонду суспільного споживання спрямовується частина фонду особистого споживання.

Частина фонду особистого споживання, що залишилася, поділяється на дві частини – фонд особистих нагромаджень і фонд споживання. І саме ці дві частини фонду особистого споживання створюють умови для функціонування товарного механізму. Індивідуальний попит створює передумови для розвитку товарного виробництва.

Співвідношення між фондами споживання і нагромадження та їх розміри багато в чому визначають темпи розвитку держави в умовах ринкової економіки. Саме це малося на увазі стосовно податкового порогу. Якщо держава вилучає у вигляді податків значну частину первинних доходів, то цим вона стримує розвиток економіки. Сутність у специфіці держави як органу керування – його витрати або надлишки (там, де йдеться про фінансування витрат державного апарату) або неефективні (у частині витрат на економіку), або нераціональні (витрати на соціальну сферу обходяться занадто дорого і не стимулюють відтворення робочої сили). Зовсім не підлягають оцінці ефективність витрат на оборонні галузі економіки й оборону країни. І справа не тільки в конфіденційності більшості подібних бюджетних статей – в умовах поширення зброї масового знищення ефективність будь–яких витрат на оборону неможливо обґрунтувати, тому що немає ефективного захисту від сучасної зброї.

Якщо держава вилучає у вигляді податків понад 30% національного доходу, тоді в економіці відсутні внутрішні резерви для зростання та модернізації. Частка податкового вилучення може бути й вищою, але в цьому разі держава частково повинна брати на себе витрати на відтворення робочої сили. При високому податковому порозі витрати на збір податків відносно зростають, оскільки посилюються тенденції відхилення від податків.

Дата добавления: 2018-11-24; просмотров: 247; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!