Прогнозирование финансовой несостоятельности и вероятности банкротства по методу Э. Альтмана

Для прогнозирования вероятности банкротства я использовала несколько моделей. Первая модель – это Двухфакторная модель Альтмана. Это одна из самых простых и наглядных методик прогнозирования вероятности банкротства, при использовании которой необходимо рассчитать влияние только двух показателей. Вторая модель - Четырехфакторная модель Альтмана для непроизводственных предприятий, акции которых не котируются на рынке. Точность модели Альтмана для непроизводственных предприятий – 90,9% в прогнозировании банкротства предприятия за 1 год. Для прогнозирования вероятности банкротства на основе двухфакторной модели Альтмана сгруппируем необходимые для просчета показатели в таблицу 3.1.

Т а б л и ц а 3.1 – Показатели для двухфакторной модели Альтмана.

| Показатель | 2013 г. | 2014 г. | 2015 г. | Отклонение | |

| 2015 г. от 2013г. | 2015 г. от 2014г. | ||||

| Коэффициент..текущей ликвидности | 2,04 | 2,33 | 0,8 | -1,24 | -1,53 |

| Заемный капитал, тыс. руб. | 19688 | 8634 | 22364 | 2676 | 13730 |

| Валюта баланса, тыс. руб. | 52024 | 41148 | 39116 | -12908 | -2032 |

Рассчитаем значения показателей Z для каждого года.

Z13 ꞊ - 0,3877 - 1,0736 × 2,04 + 0,579 × 0,38 ꞊ - 2,36

Z13 < 0

Таким образом, можно сделать вывод, что в 2013 году вероятность банкротства составляла менее 50 %.

Z14 ꞊ - 0,3877 - 1,0736 × 2,33 + 0,579 × 0,21 ꞊ - 2,77

Z14 < 0

Таким образом, можно сделать вывод, что в 2014 году вероятность банкротства составляла менее 50 %.

|

|

|

Z15 ꞊ -0,3877 - 1,0736 × 0,8 + 0,579 × 0,57 ꞊ - 0,92

Z15 < 0

Таким образом, можно сделать вывод, что в 2015 году вероятность банкротства составляла менее 50 %.

Проанализировав показатели по двухфакторной модели Альтмана в динамике, можно заключить, что наибольшая вероятность банкротства организации была в 2014 году. В 2015 году вероятность банкротства была наименьшей.

Для более точного прогнозирования вероятности банкротства используют четырехфакторную модель Э.Альтмана для непроизводственных предприятий на основе четырехфакторной модели Альтмана сгруппируем необходимые для просчета показатели в таблицу 3.2

Т а б л и ц а 3.2 – Показатели для четырехфакторной модели Альтмана.

| Показатель | 2013 г. | 2014 г. | 2015 г. | Отклонение | |

| 2015 г. от 2013г. | 2015 г. от 2014г. | ||||

| Собственный оборотный капитал | 20383 | 11455 | -4474 | -24857 | -15929 |

| Заемный капитал, тыс. руб | 19688 | 8634 | 22364 | 2676 | 13730 |

| Нераспределенная прибыль, тыс. руб | 29107 | 29285 | 13521 | -15586 | -15764 |

| Проценты к уплате, тыс. руб | 516 | 408 | 931 | 415 | 523 |

| Собственный капитал, тыс. руб | 32336 | 32514 | 16752 | -15584 | -15759 |

| Прибыль до налогообложения, тыс. руб | -8878 | 178 | -3059 | 5819 | -3237 |

| Валюта баланса, тыс. руб | 52024 | 41148 | 39116 | -12908 | -2032 |

|

|

|

Рассчитаем значения показателей Z для каждого года.

Z13 ꞊ 6,56 × 0,39+3,26 × 0,56+6,72 × (-0,16)+1,05 × 1,64 ꞊ 5,03

Z13˃2,6 – банкротство невозможно

Z14 ꞊ 6,56 × 0,28+3,26 × 0,71+6,72 × 0,01 + 1,05 × 3,77 ꞊ 8,18

Z14˃2,6 – банкротство невозможно

Z15 ꞊ 6,56 × (-0,11)+3,26 × 0,35+6,72 × (-0,05)+1,05 × 0,75 ꞊ 0,87

Z15˂1,1 – вероятность банкротства велика

Из данных расчетов можно сделать следующие выводы: показатели Z счета по четырехфакторной модели в 2013-2014 гг. говорят о том, что предприятие находиться в «Зеленой» зоне где, низкая вероятность банкротства.

В 2015 г. предприятие находилось в «Красной» зоне где, вероятность банкротства очень высока.

Прогнозирование финансовой несостоятельности и вероятности банкротства по методике В.Г. САйфулина и С.В. Кадыкова

Методика Сайфулина и Кадыкова, наиболее адаптированная и подходящая для прогнозирования банкротства предприятий в условиях российской экономики. Для расчета по этой методике сгруппируем необходимые данные в таблице 3.3

Т а б л и ц а 3.3 – Показатели для расчета методики Сайфулина и Кадыкова

| Показатель | 2013 г. | 2014 г. | 2015 г. | Отклонение

| |||

| 2015 г. от 2013г. | 2015 г. от 2014г. | ||||||

| Коэффициент обеспеченности собственными оборотными средствами | -0,51 | -0,57 | 0,25 | 0,76 | 0,82 | ||

| Коэффициент текущей ликвидности | 2,04 | 2,33 | 0,8 | -1,24 | -1,53 | ||

| Коэффициент оборачиваемости активов | 0,61 | 0,69 | 0,72 | 0,11 | 0,03 | ||

| Окончание таблицы 3.3 | |||||||

| Показатель | 2013 г. | 2014 г. | 2015 г. | Отклонение | |||

| 2015 г. от 2013г. | 2015 г. от 2014г. | ||||||

| Коэффициент менеджмента | -0,07 | -0,02 | -0,01 | 0,06 | 0,01 | ||

| Рентабельность собственного капитала, % | -27,55 | 0,55 | -12,42 | 15,13 | -12,97 | ||

Рассчитаем значения показателей R для каждого года (на основании формулы 4).

R13 ꞊ 2 ×(- 0,51)+0,1 × 2,04+0,08 × 0,61+0,45 × (-0,07) – 0,28 = - 1,08

R13˂1 – финансовое состояние компании неудовлетворительное

R14 = 2 × (-0,57)+0,1 × 2,33+0,08 × 0,69+0,45 × 0,02+0,006= - 0,761

R14˂1 – финансовое состояние компании неудовлетворительное

R15= 2 × 0,25+0,1 × 0,8+0,08 × 0,72+0,45 × (-0,01) – 0,125= 0,508

R15˂1 – финансовое состояние компании неудовлетворительно

За анализируемый период, вероятность банкротства по методике российских экономистов Сайфулина Р.С. и Кадыкова Г.Г., показатель R ˂ 1, это свидетельствует о том, что финансовое состояние компании неудовлетворительное.

|

|

|

Прогнозирование финансовой несостоятельности и вероятности банкротства по методу Р. Лиса

Следующим шагом в прогнозировании вероятности банкротства станет анализ по модели Лиса. Модель Лиса является в большей степени адаптационной, так как финансовые коэффициенты в модели взяты, как у Альтмана. В четырёхфакторной модели Лиса учитывают такие факторы как, результаты деятельности как ликвидность, рентабельность и финансовая независимость экономической организации. Для анализа сгруппируем необходимые данные в таблице 3.4.

Т а б л и ц а 3.4 – Показатели для расчета модели Лиса

| Показатель | 2013 г. | 2014 г. | 2015 г. | Отклонение | |

| 2015 г. от 2013г. | 2015 г. от 2014г. | ||||

| Собственный оборотный капитал тыс. руб | 20383 | 11455 | -4474 | -24857 | -15929 |

| Нераспределенная прибыль, тыс. руб | 29107 | 29285 | 13521 | -15586 | -15764 |

| Краткосрочные обязательства, тыс. руб | 19688 | 8634 | 22364 | 2676 | 13730 |

| Прибыль до налогообложения, тыс. руб | -8878 | 178 | -3059 | 5819 | -3237 |

| Собственный капитал, тыс. руб | 32336 | 32514 | 16752 | -15584 | -15759 |

| Валюта баланса, тыс. руб | 52024 | 41148 | 39116 | -12908 | -2032 |

Рассчитаем значения показателей R для каждого года (на основании формулы 5).

Z13 = 0,063×0,39+0,092×(-0,17)+0,057×0,56+0,001×1,64=0,043

Z13>0,037 – предприятие финансово устойчивое

Z14 = 0,063×0,28+0,092×0,004+0,057×0,712+0,001×3,76=0,063

Z14>0,037 – предприятие финансово устойчивое

Z15 = 0,063×(-0,114)+0,092×(-0,078)+0,057×0,345+0,001×0,749=0,007

Z15<0,037 – банкротство компании очень вероятно.

Таким образом, можно сделать вывод, что за анализируемый период фактически по всем моделям вероятность банкротства организации было положительным, это значит что деятельность предприятия за 2013, 2014 и 2015 годы нельзя охарактеризовать как положительную и приносящую прибыль. Так проанализировав показатели двухфакторной модели Альтмана, можно сделать вывод, что за весь анализируемый период вероятность банкротства составляла менее 50 %.

Показатели по четырехфакторной модели альтмана говорят нам о том, что в 2013-2014 гг. предприятие находилось в «Зеленой» зоне, где низкая вероятность банкротства и лишь в 2015 г. зона банкротства стала «Красной», что говорит о ее очень высокой вероятности.

Методика Сайфулина и Кадыкова показала, что финансовое состояние компании за весь анализируемый период неудовлетворительное.

Прогнозирование вероятности банкротства по модели Лиса, показала те же результаты, что и четырехфакторная модель Альтмана, и на мой взгляд они раскрывают более реальную картину финансового состояния ООО «Астрид». Показатели модели Лиса говорят о том, что в 2014-2014 гг. предприятие было достаточно финансово устойчивое, а в 2015 г. банкротство компании было очень вероятно.

3.4 Рекомендации по улучшению финансовых результатов и снижению вероятности банкротства ООО «Астрид»

На банкротство ООО «Астрид» оказали влияние как внешние так и внутренние факторы. К внешним можно отнести такие факторы как: кризисное состояние экономики страны, общий спад производства, инфляция, нестабильность финансовой системы, рост цен на ресурсы. К внутренним факторам можно отнести: недостаток собственных оборотных средств, а так же недостаток собственных и долгосрочных источников формирования запасов, недостаток денежных средств для покрытия кредиторской задолженности, превышение величины краткосрочных кредитов и займов над величиной быстрореализуемых активов, величина постоянных активов превышает величину собственного капитала, отсутствие сбыта из-за низкого уровня организации маркетинговой деятельности по изучению рынков сбыта продукции, формированию портфеля заказов, повышению качества и конкурентоспособности продукции, выработке ценовой политики. В целом все эти факторы влияют на снижение продаж организации и как следствие снижение прибыли.

В результате анализа баланса ООО «Астрид» стало ясно, что организация является неликвидной, так как не в состоянии покрыть собственные краткосрочные обязательства. Чтобы повысить ликвидность предприятия следует повысить быструю ликвидность за счет увеличения роста обеспеченности запасов собственных оборотных средств. В свою очередь, если рост этого показателя будет связан с повышением размера просроченной дебиторской заложенности, тогда это не сможет являться положительным аспектом функционирования предприятия.

Так же стоит сдерживать прирост внеоборотных активов, и увеличение долгосрочной дебиторской задолженности. При этом коэффициент текущей ликвидности определяет возможность рассчитаться по текущим обязательствам с условием погашения краткосрочных кредитов и реализации всех текущих запасов. Именно поэтому, для повышения этого коэффициента нужно наращивать размер собственного капитала фирмы.

Для увеличения чистой прибыли следует добиваться увеличения объема реализации продукции, размеров прибыли и уровня доходности путем интенсивного применения оборотных активов предприятия. Так же стоит направить усилия на повышение производительности труда персонала стремиться к расширению рынка сбыта продукции (товаров), провести грамотную рекламную компанию и привлекать как можно больше крупных кредиторов.

Расширения рынка сбыта и привлечения новых покупателей для увеличения прибыли – вот основная задача, на сегодняшний день, для ООО «Астрид», именно это должно стать одним из приоритетных направлений в деятельности предприятия.

Одним из основных направлений формирования стратегических конкурентных преимуществ является предоставление услуг более высокого качества по сравнению с конкурирующими аналогами. Ключевым здесь является предоставление таких услуг, которые удовлетворяли бы и даже превосходили ожидания клиентов.

Ожидания клиентов формируются на основе уже имеющегося у них опыта, а также информации, получаемой по прямым (личным) или по массовым (неличным) каналам маркетинговых коммуникаций. Исходя из этого, потребители выбирают ресторан и после его посещения сравнивают свое представление о полученной услуге со своими ожиданиями.

Очень часто восприятие услуги происходит через представление о приемлемых сроках ее исполнения. В данном случае для клиента временные рамки оказываются важнее цены и даже репутации производителя услуг. При этом восприятие сроков обслуживания оказывается более сложным, нежели упрощенная оценка роли фактора времени. С одной стороны, клиенты очень чувствительны к ситуациям, в которых им приходится подолгу ожидать исполнения услуги. Таким образом, у них складывается предвзятое отношение к ее качеству. С другой стороны, неоправданное в глазах клиента сокращение времени обслуживания может далеко не всегда восприниматься ими как благо. Плохо, когда персонал ресторана не торопится предложить свои услуги, но еще хуже воспринимается ситуация, когда он излишне напорист.

Учитывая, что воспринимаемое клиентом качество услуги всегда имеет важнейшее значение, руководителям необходимо стремиться к введению количественных параметров (показателей), помогающих оценивать процесс обслуживания и влиять на него.

Поскольку нужды потребителей возникают в зависимости от обстоятельств, то для большей эффективности стратегия обслуживания также должна быть обусловленной. Например, если удобства, цена и чистота, быстрое обслуживание являются приоритетными для посетителя ресторана, наиболее правильным для компании будет направить свои ограниченные ресурсы на удовлетворение именно этих приоритетных нужд, чем расходовать средства на создание игровой площадки перед зданием.

ООО «Астрид» стоит придерживаться четырех классификаторов для определения важности элементов обслуживания исходя из восприятия потребителей.

Критические элементы обычно формируют наименьшую нейтральную зону. Это главные факторы, которые оказывают непосредственное воздействие на потребителя. Они должны быть удовлетворены в первую очередь, поскольку основаны на минимуме стандартов, приемлемых для потребителей. Если компании хотят выжить в бурном море конкуренции и повысить чистую прибыль, они должны сделать все, чтобы предложить именно эти элементы обслуживания. Критическими эти элементы называются потому, что они вызывают либо положительную, либо отрицательную реакцию в зависимости от того, достигнуты эти минимальные стандарты или нет.

Нейтральные элементы, наоборот, создают максимально нейтральную зону и не оказывают воздействия на опыт. Это цвет униформы персонала, палитра красок, в которых выполнен интерьер здания, расположение автомобильной стоянки и тому подобное. Коль скоро эти элементы имеют довольно слабое влияние на степень удовлетворения потребителей, на них не стоит затрачивать значительных управленческих усилий.

Приносящие удовлетворение элементы могут вызвать благодарную реакцию, если ожидания предвосхищены, но никакой реакции не последует, если ожидания удовлетворены, или, наоборот, не удовлетворены. Примером может служить бессчётные напитки, предоставляемые гостям во время банкетов от имени директора, цветы, преподносимые администрацией дамам в ресторанах и тому подобное. Очевидно, что подобные «пустячки» позволяют предприятию быть заметным на общем фоне обслуживающих организаций. Никто не будет возражать против бесплатного угощения или бесплатного цветка. Точно так же очень немногие будут жаловаться, что они не удовлетворены уровнем обслуживания, поскольку за это специально не доплачивали. Эти элементы не доставляют неприятностей, если потребитель их не получает, и, наоборот, приносят удовлетворение, если клиент вдруг обнаруживает их.

Приносящие разочарование элементы, если они не выполнены правильно, в большинстве случаев вызывают отрицательную реакцию. В то же время никакой реакции не последует, если все делать правильно. Здесь и неудачно выбранная или организованная стоянка для машин, заставляющая гостей далеко идти, отказ от принятия оплаты по наиболее распространенным кредитным карточкам, недружелюбие персонала, и тому подобное. Следует иметь в виду, что выполнение этих элементов обязательно, но в то же время повышение качества этих элементов обслуживания вряд ли может привести к повышению уровня удовлетворенности.

После проведенных исследований было выявлено, что по сравнению с другими заведениями подобного рода у ООО «Астрид» есть несколько слабых сторон:

̶ стимулирующие мероприятия проводятся реже, чем у конкурентов; они недостаточно разнообразны и неинтересны;

̶ нет системы скидок и скидочных карт;

̶ нет «изюминки»: есть позиционирование – заведение, доступное по цене, но нет своего рода тизера, который привлек бы потенциальных клиентов;

̶ нет программ лояльности клиентов.

Таким образом, превалирующее значение для ООО «Астрид» в настоящий момент является определение качественных и количественных показателей, по которым на постоянной основе будет проводиться мониторинг повышения прибыли от продаж. Этой совокупности показателей необходимо присвоить статус общефирменного документа, исполнение положений которого станет обязательным для каждого сотрудника организации.

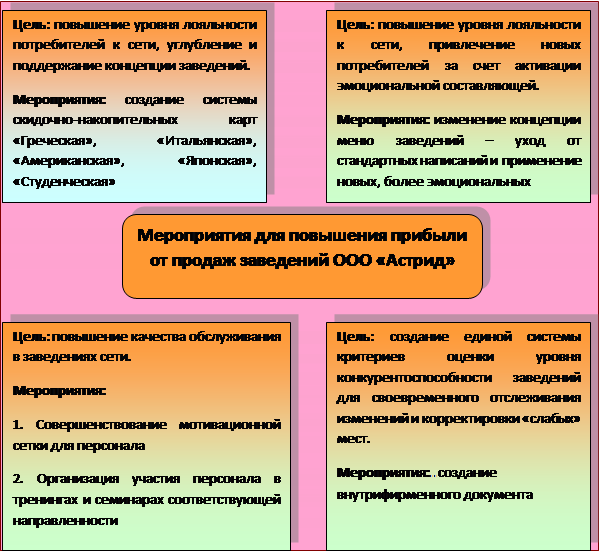

Конкретизация предложений по повышению прибыли от продаж ООО «Астрид» приведен на рисунке 4.1.

Рис 4.1 – Комплекс мероприятий направленный на повышение прибыли от продаж

Рассмотрим подробнее каждое из предлагаемых направлений.

Система скидочных карт. Для повышения общего уровня лояльности потребителей предлагается создание системы скидок и скидочных карт, одновременно выражающих основную концепцию ООО «Астрид».

1) «Греческая». Карта постоянного клиента, дающая право на скидку 30 % (выдается при накоплении на счете 30 тыс. руб).

2) «Итальянская». Карта постоянного клиента, дающая право на скидку 20 %.

3) «Американская». Карта постоянного клиента, дающая право на скидку 15 %.

4) «Японская». Скидочная карта (5 %), выдаваемая, например, за постоянное приобретение блюд японской кухни. Такие карты привлекут в сеть «Ёха-пицца» большее количество потенциальных потребителей и сделать их в дальнейшем постоянными посетителями, весьма лояльными к предприятию и его услугам.

5) И, наконец, скидочная карта «Студенческая», ведь именно студенты составляют достаточно большой процент целевой аудитории заведений ООО «Астрид». Эти карты могут выдаваться, например, за выполнение каких-либо условий (например, посещение всех форматов сети в течение недели) и давать своему обладателю право на скидку в 10 %.

Каждая из скидочных карт может быть вручена потребителю в следующих случаях:

– во время соответствующей акции, объявленной на корпоративном сайте компании;

– за достижение посетителем определенных результатов (накопление на карте определенной суммы, постоянные посещения на протяжении определенного времени и т.д.);

– выигрыш потребителем в конкурсах, объявленных ООО «Астрид» и т.д.;

Меню заведений. В результате проведенных исследований выяснено, что меню ООО «Астрид» можно охарактеризовать как достаточно конкурентоспособное, по сравнению с конкурентными. Однако оно практически ничем от других не отличается: аналогичные названия, аналогичное оформление. Предлагается переделать меню предприятия, использовав эмоциональные инструменты воздействия. Подобное меню может вызвать положительные эмоции у потребителей, и им захочется вернуться в заведение еще раз, чтобы попробовать все интересные блюда с заманчивыми названиями.

Повышение качества обслуживания в ООО «Астрид».

Культура обслуживания вырабатывается каждым предприятием. Проявление высокой культуры обслуживания, определяется через поведение персонала, который четко знает, как действовать в любой ситуации, и что от него ждут клиенты, руководство, а также высокая культура делает работников целеустремленными и заставляет с уважением относиться к своему предприятию. Культура обслуживания – это сложное комплексное понятие, слагаемыми которого являются:

̶ работа персонала;

̶ качество предлагаемых пищи и напитков;

̶ интерьер заведения;

̶ экстерьер заведения, удобство подъезда к нему.

Работа персонала, как было выяснено в процессе маркетинговых исследований, оставляет желать лучшего. Во-первых, очевидно, что у персонала нет единой системы поведения при обслуживании посетителей. Во-вторых, очевидно, что необходимо провести ряд тренингов, которые позволят избегать в будущем досадных оплошностей в работе персонала. Кроме того, персоналу ресторана и его руководству необходимо работать над оптимизацией процесса обслуживания клиентов с целью сокращения времени обслуживания клиентов.

Наиболее проблемные моменты в организации обслуживания в кафе:

– иногда слишком долгое обслуживание (долго принимают заказ, долго приносят заказанные блюда);

– персонал иногда позволяет себе навязывать свое мнение посетителю относительно выбора блюда;

– бывают случаи, когда какого-то блюда в данный момент нет в наличии, хотя оно указано в меню.

Правильность проведения оценки персонала, подведение итогов, получение результата и доведение этой информации до персонала позволит руководству кафе не только увидеть то, что имеется на данный момент, но и то, куда нужно двигаться и на что обратить особое внимание, чтобы создать лучшую услугу на рынке. Ожидаемый рост прибыли от продаж составит, как минимум 7 % за счет повышения качества работы персонала – удовлетворенные клиенты будут снова и снова возвращаться в заведения ООО «Астрид» и будут советовать кафе своим знакомым.

Поддержание высокого уровня обслуживания в ООО «Астрид» может быть обеспечено с помощью периодического (2 раза в год) обучения персонала. Для этой цели можно обратиться к услугам известной российской компании-эксперта в области ресторанного бизнеса ООО «РЕСТКОН» (филиал в Краснодаре). Стоимость обучения составляет порядка 75 тыс. рублей в год.

Необходимо также сообщать посетителям о проходящих акциях в печатном виде (листовки, карточки на столах), так как официанты не всегда оглашают эту информацию.

Расчет затрат на повышение прибыли от продаж ООО «Астрид» целесообразно проводить поэтапно. Сначала рассчитаем затраты на изготовление полиграфической продукции и средств продвижения (рисунок 4.1).

| Наименование затрат | Расчет затрат | Сумма, руб |

| 1. Разработка и изготовление пластиковых карт | Разработка и дизайн (РИА «Окей-Пресс»): работа дизайнера – 3000 руб. Производство: из расчета 5 видов карт по 50 шт = 250 шт * 70 руб (3 цвета, буквы продавленные, пластик) = 17500 руб | 20500 |

| 2. Печать и размещение флай-карт | Разработка и дизайн – 3000 руб. Печать и размещение: 6000 шт. * 2,5 руб = 15000 руб | 18000 |

| 3. Услуги фотографа для создания нового меню с фотографиями блюд | Фотограф: на 4 часа * 1500 руб = 6000 руб. Работа дизайнера: создание макета 3000 руб | 9000 |

| 5. Проведение тренингов с персоналом | Проведение 3 тренингов: психолог, тренинг-менеджер, кофе-брейк | 25000 |

| Итого | 96900 |

Рисунок 4.1 – Расчет затрат на изготовление полиграфической продукции

Затраты на совершенствование мотивационной сетки для персонала представлены на рисунке 4.2.

| Затраты | Сумма затрат, руб |

| Материальные затраты: | |

| На разработку мероприятий потребовалось две недели, поэтому все затраты рассчитаны на две недели. Для разработки мероприятий потребуется 1 компьютер и 1 принтер. Стоимость 1 кВтч – 3,5 руб./кВтч Мощность принтера составляет 0,8 кВтч, а компьютера 1,4 кВтч. Затраты на электроэнергию на принтер составят: 3,5 руб х 0,8 кВтч х 12 = 33,6 руб Затраты на электроэнергию на компьютеры составят: 3,5 руб х 1,4 кВтч х 12 = 58,8 руб | 92,4 |

| Затраты на оплату труда: | |

| Маркетолог – заработная плата в месяц составляет 25000 руб. На разработку мероприятий потребовалось две недели, заработная плата составила 12500 руб Заработная плата директора – 32000,00 руб/ мес. За руководство над работой отделов он получит 3 % от своей заработной платы. Затраты составят 960 руб. Заработная плата бухгалтера – 28000,00 руб/месс. Процент отчислений составит 1,5 % от заработной платы. Затраты составят 420 руб. | 13880,0 |

| Страховые выплаты: | |

| Норматив отчислений в 2016 г составил 30 % от заработной платы | 4164,0 |

| Амортизационные расходы: | |

| Амортизация компьютера. Цена компьютера 33200 00 руб Машина рассчитана на 5 лет эксплуатации до полного морального и физического износа, следовательно, ее амортизация составит: 100% / 5 лет = 20 % - норма амортизации компьютера. 33200 руб * 20 % =6640 руб – амортизация в год. За месяц затраты составят 553,3 руб. За две недели затраты составят 276,6 руб | 276,6 |

| Прочие расходы: | |

| Расходы на технику безопасности заложены 280,00 руб в месяц. Расходы на охрану в месяц составляют 5000 руб. Затраты на канцелярские товары составят 1000 руб. Затраты на телефонную связь в месяц составят 240 руб. Затраты на интернет составят 180 руб. За две недели затраты составят 3230 руб | 3230,0 |

| Итого | 21643,0 |

Рисунок 4.2 – Затраты на разработку мотивационной сетки

Фонд оплаты труда персонала на сегодняшний день составляет 8232 тыс. руб. Исходя из предложенных мероприятий, он должен возрасти на 20 % в следующем году, то есть необходимо учесть дополнительную сумму 1646,4 тыс. руб.

Рассчитаем сумму, необходимую для организации тренингов для персонала и периодический аудит качества обслуживания (рисунок 4.3).

| Наименование затрат | Расчеты и общая сумма |

| По прайс-листам ООО «РЕСТКОН» | |

| Тренинг: «100% сервис. Обучение персонала зала» | 24 часа (3 дня). Стоимость 4374 руб на одного человека * 10 чел. = 43740 руб |

| Тренинг для управляющего персоналом (ITC Group) «Повышение эффективности функционирования предприятия общественного питания» | 16 часов (2 дня). Стоимость 11800 руб на одного человека * 2 чел. = 23600 руб |

| Итого: | 67340 руб |

Рисунок 4.3 – Расчет затрат на повышение квалификации персонала

Рассчитаем затраты на размещение информационно-рекламных материалов в СМИ и Интернете (рисунок 4.4).

| Наименование затрат | Расчет затрат | Сумма, руб |

| 1. Размещение рекламы на сайте www.geometria.ru и в других средствах | 3 недели по 12000 руб за неделю = 36000 Рекламная поддержка на Yandex, таргетированное размещение: 7500 руб+1500 руб=9000 руб, | 45000 |

| 2. Размещение имиджевых статей в журналах | Профильные журналы «Я покупаю», «В Краснодаре выходной» из расчета 55000 руб разворот текст+фото: 2*55000=110000 руб | 110000 |

| Итого | 155000 |

Рисунок 4.4 – Расчет затрат на размещение рекламно-информационных материалов

Таким образом, общие затраты на предлагаемые мероприятия составляют 340883 руб, или 340,9 тыс. руб.

Абсолютно точно определить экономический эффект от внедрения мероприятий в большинстве случаев практически невозможно. Однако приблизительный расчет оправдывает себя, т. к. позволяет сделать некоторые выводы.

Чтобы выявить, в какой степени предлагаемые мероприятия повлияли на рост прибыли, анализируют оперативные и бухгалтерские данные. Рассчитаем дополнительный товарооборот компании, если среднедневная прибыль ООО «Астрид» составляет тыс. руб (57452 тыс. руб / 365 дней).

Известно, что в среднем в данной отрасли после проведения рекламных программ объемы реализации поднимаются на 10-15 %. Эффект от воздействия на рынок сохраняется в течение полугода. Отсюда дополнительный товарооборот будет равен:

Т д = (157,4 × 10 % × 183 дн) = 2880,4 тыс. руб.

Об экономической эффективности мероприятий можно также судить по тому экономическому результату, который был достигнут от применения рекламного средства или проведения программы лояльности и стимулирования, а также отдельных мероприятий по повышению прибыли предприятия. Экономический результат определяется соотношением между прибылью от дополнительного товарооборота, полученного под воздействием предложенных мероприятий, и расходами на них.

Учитывая, что средняя торговая надбавка на товар составляет порядка 35 %, рассчитаем экономический эффект:

Э = (2880,4×35 %) – 340,8 = 667,3 тыс. руб.

Из расчета видно, что эффект от реализации мероприятий по повышению прибыли предприятия больше, чем затраты (прибыльное соотношение).

Для более точной и наглядной оценки экономической эффективности затрат на проведение мероприятий по повышению прибыли заведения рассчитывают рентабельность предложенной программы.

Рентабельность программы – это отношение прибыли, полученной от проведения такой программы, к затратам на маркетинговые и рекламные мероприятия, предложенные в ее составе.

Рентабельность мероприятий – это отношение прибыли, полученной от их проведения, к затратам на маркетинговые мероприятия Р, %:

Р = (1008,14×100%)÷ 340,8 = 295,8 %

Рентабельность проведения программы мероприятий по повышению конкурентоспособности ООО «Астрид» равна 295,8 %. Значение этого показателя свидетельствует о высокой отдаче затраченных средств, увеличении выручки от реализации продвигаемой продукции, росте прибыли предприятия и получении им конкурентных преимуществ.

Заключение

В данной работе изложены и систематизированы основные методики оценки и прогнозирования банкротства, использование которых позволяет с достаточно высокой степенью точности предсказывать наступление финансовых кризисов на предприятии. Дальнейшая разработка данной проблемы представляется перспективной, так как прогнозирование возможности наступления банкротства является одним из важнейших направлений обеспечения финансовой стабильности предприятия. Помимо прочего, данные методы перспективны для оценки надежности и платежеспособности контрагентов, что особенно в современных российских условиях, когда от контрагентов зачастую зависит финансовая устойчивость предприятия. Но, все же, далеко не все существующие ныне методики прогнозирования возможного банкротства предприятия заслуживают доверия исследователя. Не все из них составлены корректно, не все могут применяться в наших условиях, не все дают адекватные результаты. Одно и то же предприятие одновременно может быть признано безнадежным банкротом, устойчиво развивающимся хозяйствующим субъектом и предприятием, находящимся в предкризисном состоянии - все определяет выбранная методика прогнозирования возможного банкротства.

Вслед за многими российскими авторами можно отметить, что многочисленные попытки применения иностранных моделей прогнозирования банкротства в отечественных условиях не принесли достаточно точных результатов в силу различий ситуации в экономике. Были предложены различные способы адаптации «импортных» моделей к российским условиям, но корректность этой адаптации также вызывает сомнения у специалистов. Многие методики трудно применять из-за условий ограниченности данных, в которые попадает практически каждый сторонний исследователь состояния предприятия. Обычно приходится использовать только данные бухгалтерской отчетности. Это обстоятельство ограничивает круг методик, которые могут быть применены исключительно количественными коэффициентами.

В результате анализа данных бухгалтерской отчетности ООО «Астрид» стало ясно, что организация является неликвидной, так как не в состоянии покрыть собственные краткосрочные обязательства. Чтобы повысить ликвидность предприятия следует повысить быструю ликвидность за счет увеличения роста обеспеченности запасов собственных оборотных средств. В свою очередь, если рост этого показателя будет связан с повышением размера просроченной дебиторской заложенности, тогда это не сможет являться положительным аспектом функционирования предприятия.

В ходе выполнения дипломной работы был выполнен комплексный анализ финансово – хозяйственной деятельности предприятия, на основе которого было выявлено неблагоприятное состояние и очень скоропостижное банкротство ООО «Астрид», если руководство компании не примет меры, по устранению причин отрицательно влияющих на деятельность компании.

Дата добавления: 2021-07-19; просмотров: 91; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!