Оценка организации бухгалтерского учета в ООО «Астрид»

Бухгалтерский учет в ООО «Астрид» осуществляется на основании и в соответствии с ФЗ РФ «О бухгалтерском учете» № 402-ФЗ. Нормативно-правовое регулирование бухгалтерского учёта отражено в НК РФ (в 2-х частях).

Предприятие в соответствии с действующим законодательством осуществляет социальное и обязательное медицинское и иное обязательное страхование. Предприятие обеспечивает работникам безопасные условия труда в соответствии с установленными правилами и нормами.

Директор предприятия определяет перечень сведений, составляющих коммерческую тайну.

Прибыль, остающаяся у предприятия после уплаты налогов и других платежей в бюджет(чистая прибыль) поступает в полное его распоряжение. Направления использования чистой прибыли определяется учредителем.

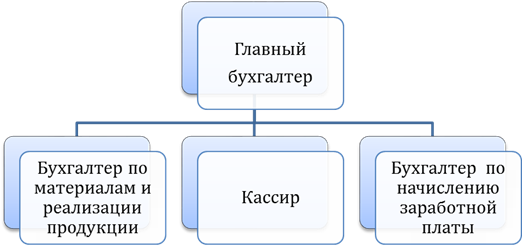

Штат бухгалтерии в ООО «Астрид» состоит из 4 человек включая главного бухгалтера который и организует учетный процесс на предприятии и отвечает за ведение бухгалтерского учета и финансовой отчетности. Он подчиняется непосредственно директору организации.

Главный бухгалтер предприятия осуществляет организацию бухгалтерского учёта финансово-хозяйственной деятельности предприятия и контроль за экономным использованием материальных, трудовых и финансовых ресурсов; организует учёт поступающих денежных средств, товарно-материальных ценностей и основных средств;

|

|

|

Рис. 2.3 – Структура бухгалтерского аппарата

обеспечивает своевременное отражение на счетах бухгалтерского учёта операций, связанных с их движением, учёт издержек производства, продажи продукции, результатов хозяйственной, финансовой деятельности предприятия, а также финансовых, расчётных и кредитных операций, расчёты по заработной плате с работниками предприятия, правильное начисление и перечисление платежей в бюджет.

В подчинении у главного бухгалтера находятся два бухгалтера: бухгалтер по материалам и реализации продукции и бухгалтер по начислению заработной платы, а также кассир.

Бухгалтеры выполняют работу на различных участках бухгалтерского учёта: по учёту движения основных средств, товарно-материальных ценностей, затрат на производство, по продаже продукции, расчёты с покупателями и заказчиками, осуществляют приёмку и контроль первичной документации по соответствующим участкам учёта, отражают в бухгалтерском учёте операции, связанные с движением денежных средств и товарно-материальных ценностей, производят начисление и перечисление платежей в бюджеты всех уровней и государственные внебюджетные фонды, подготавливают данные по соответствующим участкам учёта для составления отчётности, следят за сохранностью бухгалтерских документов, оформляют их в соответствии с установленным порядком.

|

|

|

Главный бухгалтер общества, занимая эту должность:

‒ выполняет работу по ведению бухгалтерского учета имущества, обязательств и хозяйственных операций (учет основных средств, товарно-материальных ценностей, затрат на производство, реализации продукции, результатов хозяйственно-финансовой деятельности; расчеты с поставщиками и заказчиками, за предоставленные услуги и т.п.);

‒ участвует в разработке и осуществлении мероприятий, направленных на соблюдение финансовой дисциплины и рациональное использование ресурсов;

‒ осуществляет прием и контроль первичной документации по соответствующим участкам бухгалтерского учета и подготавливает их к счетной обработке;

‒ отражает на счетах бухгалтерского учета операции, связанные с движением основных средств, товарно-материальных ценностей и денежных средств;

‒ составляет отчетные калькуляции себестоимости продукции (работ, услуг), выявляет источники образования потерь и непроизводительных расходов, подготавливает предложения по их предупреждению;

|

|

|

‒ производит начисление и перечисление налогов и сборов в федеральный, региональный и местный бюджеты, страховых взносов в государственные внебюджетные социальные фонды, платежей в банковские учреждения, средств на финансирование капитальных вложений, заработной платы рабочих и служащих, других выплат и платежей, а также отчисление средств на материальное стимулирование работников предприятия.

Бухгалтер по материалам и реализации готовой продукции ведёт учёт материалов и производственных запасов, обрабатывает производственные отчёты, ведёт учёт расчётов с поставщиками и подрядчиками, обрабатывает отчеты по готовой продукции на складе и реализации по покупателям, ведёт учет расчётов с покупателями, с подотчетными лицами, обрабатывает кассу и банковские документы.

Бухгалтер по начислению заработной платы производит обработку табелей, начисление заработной платы, начисление взносов во внебюджетные фонды, ведёт обработку карточек начислению НДФЛ, сдаёт сведения в пенсионный фонд по персонифицированному учёту.

Бухгалтерский учет на предприятии полностью автоматизирован, ведется с применением лицензионной программы «1:С Бухгалтерия 7.7». В распоряжении бухгалтерии три персональных компьютера.

|

|

|

Бухгалтерский учет в ООО «Астрид» ведется только на основании первичных учетных документов, которые составляются при проведении хозяйственных операций и соответствовать унифицированным стандартным формам, утвержденным Госкомстатом РФ. Используется стандартный план счетов бухгалтерского учета (на основе которого предприятие самостоятельно сформирует свой рабочий план счетов). Первичные документы хранятся в оборудованном архиве в течение 5 лет. Что касается учетных регистров, то регистрами налогового учета считаются регистры бухгалтерского учета. Форма бухгалтерского учета на предприятии – Журнально-ордерная.

Проведение инвентаризации обязательное – для проверки данных бухгалтерского учета и отчетности и документального их подтверждения. Сведения о фактическом наличии имущества на определенную дату заносят в инвентаризационные описи или акт инвентаризации, которые составляют в двух экземплярах. Каждый лист описи подписывают все члены инвентаризационной комиссии и материально ответственные лица. В описях не допускается оставлять незаполненные строки, на последних страницах незаполненные строки прочеркиваются. На последней странице описи должна быть сделана отметка о проверке цен, таксировки и подсчета итогов за подписями лиц, производивших эту проверку. Инвентаризация основных средств, нематериальных активов, расходов будущих периодов, расчетов с поставщиками и подрядчиками проводится ежегодно по состоянию на 31 декабря, денежных средств – на начало каждого квартала, производственных запасов, готовой продукции, сырья, товарной продукции – первого числа каждого месяца.

Основные средства отражаются в бухгалтерском учете в денежной оценке. От правильности и достоверности их оценки зависит точность начисления амортизации, а, следовательно, исчисление себестоимости товаров, отпускных цен на них, сумм причитающегося налога на имущество и других показателей. Принципы оценки имущества установлены Федеральным законом «О бухгалтерском учете», в соответствии с которыми оценка имущества, приобретенного за плату, осуществляется путем суммирования фактически произведенных расходов на его покупку; имущества, полученного безвозмездно, – по рыночной стоимости на дату оприходования; имущества, произведенного в самой организации, – по стоимости изготовления.

Учет основных средств на ООО «Астрид» организуется в бухгалтерии по классификационным группам в разрезе инвентарных объектов. Под инвентарным объектом понимается законченное устройство, предмет или комплекс предметов со всеми приспособлениями и принадлежностями, относящимися к данному объекту. Каждому инвентарному объекту присваивается соответствующий номер. Инвентарный номер обязательно указывается в первичных документах, которыми оформляется перемещение данного объекта.

В соответствии с Концепцией бухгалтерского учета в России оценка основных средств производится по фактической (первоначальной) стоимости, то есть в сумме денежных средств, уплаченной или начисленной при приобретении или производстве объектов. Стоимость основных средств предприятия погашается путем начисления износа (амортизированной стоимости) и списания на издержки производства (расходов на продажу) в течение всего срока их полезного использования по нормам, утвержденным в установленном порядке. При начислении амортизации на ООО «Астрид» руководствуются нормами амортизационных отчислений (для целей налогообложения) Амортизация объектов основных средств на предприятии начисляется линейным способом. Годовая сумма начисления амортизационных отчислений определяется исходя из первоначальной стоимости объекта основных средств и нормы амортизации, исчисленной исходя из срока полезного использования этого объекта.

Предприятие не подлежит внешним аудиторским проверкам в обязательном порядке. Внутреннего аудита на предприятии тоже нет. Внутренний контроль за правильностью ведения бухгалтерского учета осуществляет главный бухгалтер. Для этого применяются следующие процедуры:

– документальное оформление первичных учетных документов, в том числе..бухгалтерских..справок;

– проверка оформления первичных учетных документов на соответствие установленным требованиям при принятии их к бухгалтерскому учету;

– процедуры контроля фактического наличия и состояния объектов, ограничение..доступа,..инвентаризация;

– надзор за правильностью осуществления сделок, выполнения учетных операций, точности составления смет, соблюдением установленных сроков составления бухгалтерской (финансовой) отчетности.

Учетной политики на предприятии нет, что является административ- ным правонарушением в соответствии со ст. 126 НК. Учетная политика на предприятии необходима для регламенирования работы бухгалтерии предприятия, там расписывается буквально все - как этот отдел будет работать: от первичных документов до налогов.

Но если предприятие посетит налоговая проверка, есть одна маленькая особенность, она заключается в том , что действия предприятия будут оценивать уже по «общим» нормам и требованиям без учета специфики его работы , а вот если она есть, то в ней - не противореча законодательству - можно обыграть многие вещи, что налоговым органам не к чему будет придраться.

Дата добавления: 2021-07-19; просмотров: 73; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!