Выписка из журнала хозяйственных операций

| Дата | Наименование хозяйственной операции | Документ | Сумма, руб. | Корр. Счетов |

| 14.11.04 | Отражена сумма объявленного уставного капитала | Решение учредителя № 1 | 10000,0 | К80-Д75 |

| 22.11.04 | Оплачен Уставный капитал | Квитанция об оплате | 10000,0 | К75-Д 51 |

| 01.12.04 | Произведено сопоставление объявленного и оплаченного капитала | 10000,0 | К 80-Д80 |

Согласно Уставу ООО «Мировые окна Плюс» (п. 5.8.) в Обществе создается резервный фонд. Резервный фонд формируется за счет нераспределенной прибыли прошлых лет, а также путем ежегодных отчислений в размере 10 % от чистой прибыли текущего года. Отчисления на пополнение этого капитала в отчетном периоде не должны превышать 50% налогооблагаемой прибыли.

Под добавочным капиталом организации обычно понимают часть ее собственного капитала, которая выделена в качестве отдельного объекта бухгалтерского учета, показывает общую собственность всех участников организации, а также является самостоятельным показателем отчетности.

Добавочный капитал в настоящее время учитывается в разрезе следующих составных частей: прирост стоимости внеоборотных активов, выявленный по результатам их переоценки; сумма разницы между продажной и номинальной стоимостью акций, вырученной в процессе формирования уставного капитала акционерного общества за счет продажи акций по цене, превышающей номинальную стоимость; курсовые разницы, связанные с формированием уставного капитала.

|

|

|

Однако направления и пропорции распределения прибыли определяются в ООО «Мировые окна Плюс» в соответствии с законодательством и Решением учредителя. Однако есть определенные ограничения на принимаемые им решения, что не соответствует экономической сущности прибыли как составной части капитала организации, полученной в результате ее производственно-хозяйственной деятельности.

Если доходы учредителя представляют собой изъятие капитала организации, то реинвестирование полученной в отчетном году прибыли в хозяйственную деятельность организации, представляет собой капитал организации и увеличивает собственность учредителя. К счету 83 «Добавочный капитал» могут открываться следующие субсчета:

83-01 «Прирост стоимости внеоборотных активов по переоценке»;

83-02 «Уценка внеоборотных активов в сумме произведенной ранее дооценки»;

83-03 «Эмиссионный доход»;

83-80 «Прочее» [38].

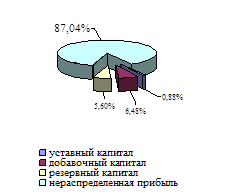

Поэтому в соответствии с Уставом и Решением учредителя добавочный капитал в ООО «Мировые окна Плюс» формируется за счет ежегодных отчислений в размере 10 % от чистой прибыли текущего года для капитализации прибыли и увеличения собственности Учредителя. Структура собственного капитала за 2005-2007 годы представлена на рисунке 3.

|

|

|

|

|

|

| 2012 год | 2013 год | 2014 год |

Рисунок 3. Структура собственного капитала ООО «Мировые окна Плюс» за 2012-2015 годы

Анализ данных рисунка 3 показывает, что в структуре собственного капитала наблюдается рост доли добавочного, резервного капитала и нераспределенной прибыли.

Доля собственного капитала в структуре всего имущества ООО «Мировые окна Плюс» также имеет тенденцию к росту.

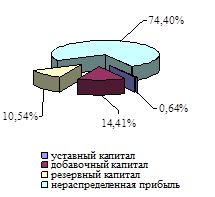

Структура имущества ООО «Мировые окна Плюс» представлена на рисунке 4.

|

Рисунок 4. Структура имущества ООО «Мировые окна Плюс» за 2012 – 2014 г.г.

Диаграмма рисунка 4 показывает рост имущества ООО «Мировые окна Плюс», причем в структуре имущества по данным 2014 года значительная доля принадлежит оборотным активам (61,1%) (запасам (22,8%) и денежным средствам (14,1%)) и собственному капиталу(50,8%). При этом долгосрочным обязательствам в структуре пассивов принадлежит 10,7%, а краткосрочным обязательствам – 38,5%.

|

|

|

| 2005 год | 2006 год | 2007 год |

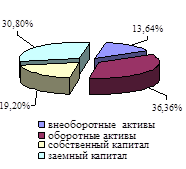

Рисунок 5. Структура имущества ООО «Мировые окна Плюс» в 2012-2014 г.г.

Анализ диаграмм на рисунке 5 показывает, что доля собственного капитала в структуре имущества имеет тенденцию к увеличению с 19,17% (2005 г.) до 25,38% (2007 г.). Доля заемного капитала в структуре имущества наоборот снизилась с 30,80% (2005 г.) до 24,62% (2007 г.).

|

|

|

Для собственника предприятия важны не столько финансовые результаты деятельности организации, сколько рост стоимости компании.

Анализ, проведенный с использованием программы «1с Бухгалтерия Предприятия», показал, что оценочная стоимость ООО «АН Мировые окна Плюс» увеличилась сначала значительно с 5852,14 тыс. руб. в 2012 году до 10419,21 тыс. руб. в 2006, а в 2007 году по сравнению с 2013 годом - всего на 355,7 тыс. руб.

За три года (2012-2014) стоимость компании выросла на 4922,77 тыс. руб.

Предварительный анализ динамики изменения структуры капитала и оценочная стоимость компании по модели Ольсона, показывает, то деятельность исполнительных органов ООО «Мировые окна Плюс» направлена на увеличение стоимости собственности Учредителя Общества.

Таблица 4

Дата добавления: 2018-10-25; просмотров: 198; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!