Отразите хозяйственные операции способом двойной записи.

Лабораторная работа 1.Имущество организации и источники его формирования

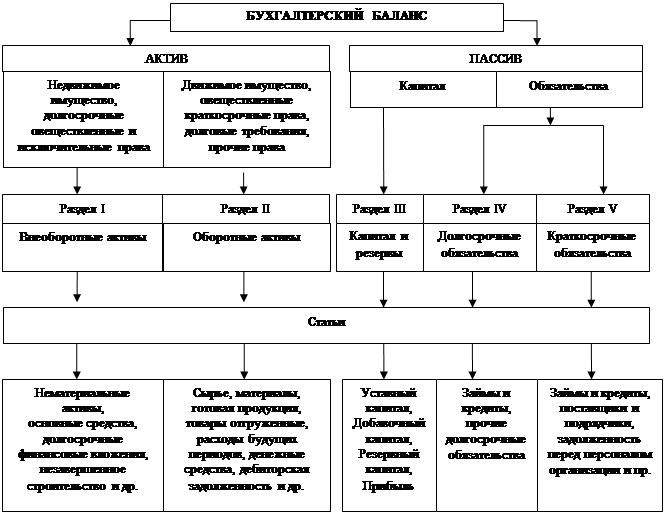

Методические указания: Бухгалтерский баланс - способ обобщения и группировки активов хозяйствующего субъекта и источников их образования на определенную дату в денежной оценке.

Задания

1. В мифе о Геракле «Скотный двор царя Авгия» говорится: «Вскоре Эврисфей дал новое поручение Гераклу. Он должен был очистить от навоза весь скотный двор Авгия, царя Элиды, сына лучезарного Гелиоса. Бог солнца дал своему сыну неисчислимые богатства. Особенно многочисленны были стада Авгия. Среди его стад были триста быков с белыми, как снег, ногами, двести быков были красными, как сидонский пурпур, двенадцать быков, посвященные богу Гелиосу, были белые, как лебеди, а один бык, отличавшийся необыкновенной красотой, сиял, подобно звезде». Требуется определить: если бы царь племени эпеев в Элиде Авгий вел бухгалтерский учет, то где в бухгалтерском балансе отражались бы его многочисленные стада?

2. Произведите группировку объектов бухгалтерского учета предприятия на имущество и его источники:

1) здание механического цеха;

2) сталь круглая на складе;

3) напильники, изготовленные в производстве и сданные на склад;

4) остаток денежных средств в кассе;

5) задолженность по заработной плате работникам;

6) грузовые автотележки в цехах;

|

|

|

7) задолженность завхоза по расходам;

8) уставный капитал;

9) задолженность заводу г. Челябинска за материалы;

10) металлообрабатывающие станки в цехе;

11) задолженность заводу г. Липецка за металл;

12) полотна ножовочные в цехе;

13) задолженность начальника отдела сбыта по командировке;

14) сверла цилиндрические в цехе;

15) задолженность в фонды социального страхования;

16) электродвигатели в цехах;

17) прибыль от реализации инструментов.

3. Бельгийская фирма «Пантер» для выработки стеновых панелей, не содержащих вредных химикатов, использует бумагу. В дробильный агрегат вводятся измельченная солома с водой, а затем бумажная макулатура, добавляются опилки и огнезащитные присадки. После нескольких минут дробления полученную массу помещают в поддоны, размеры которых соответствуют габаритам будущих панелей. Там эти «лепешки» выдерживают, пока не стечет вода. Потом еще влажные пластины помещают в сушильный шкаф и, наконец, в печь с двусторонним обдувом. Из печи выходят практически готовые панели, которые обрабатываются пемзой до требуемой толщины. Проведите классификацию указанных средств фирмы «Пантер»

4. Составьте бухгалтерский баланс предприятия «Мираж» на 1 января 20__ г. Исходные данные:

|

|

|

| Объекты учета | Сумма, усл.ед. |

| 1. Первоначальная стоимость основных средств | 7557 |

| 2. Амортизация основных средств | 1934 |

| 3. Уставный капитал | 6673 |

| 4. Добавочный капитал | 25 |

| 5. Краткосрочные кредиты банков | 680 |

| 6. Производственные запасы | 832 |

| 7. Первоначальная стоимость нематериальных активов | 319 |

| 8. Амортизация нематериальных активов | 132 |

| 9. Незавершенное производство | 81 |

| 10. Расчеты с поставщиками и подрядчиками | 453 |

| 11. Готовая продукция | 92 |

| 12. Налог на добавленную стоимость по приобретенным ценностям | 317 |

| 13. Прочие запасы и затраты | 110 |

| 14. Расчеты с персоналом по оплате труда | 160 |

| 15. Расчеты по социальному страхованию и обеспечению | 40 |

| 16. Задолженность по внебюджетным платежам | 3 |

| 17. Расчеты с покупателями и заказчиками | 280 |

| 18. Расчеты с прочими дебиторами | 2 |

| 19. Авансы, выданные поставщикам и подрядчикам | 310 |

| 20. Задолженность перед бюджетом по налогам | 15 |

| 21. Расчеты с прочими кредиторами | 3 |

| 22. Авансы, полученные от покупателей и заказчиков | 290 |

| 23. Касса | 1 |

| 24. Расчетные счета | 515 |

| 25. Резервы предстоящих расходов | 8 |

Лабораторная работа 2. Система счетов бухгалтерского учета

|

|

|

Методические указания:

Счета бухгалтерского учета предназначены для систематического отражения влияния хозяйственной операции на состояние объекта учета. Счета представляют собой таблицу Т-образной формы, левая сторона которой называется дебет и обозначается буквой «Д», а правая — кредит и обозначается буквой «К». Счета открываются для учета движения каждого вида имущества, капитала, финансовых обязательств.

В российском учете названия счетов и их коды определяются Планом счетов бухгалтерского учета финансово-хозяйственной деятельности предприятий, разрабатываемых централизованно Минфином Российской Федерации (Приложение 1).

В зависимости от объектов учета счета бывают активные, пассивные и активно-пассивные (см. схемы).

Активный счет

------------------------------------------------------------------

Дебет (номер счета и наименование объекта учета) Кредит

| Остаток (сальдо) имущества на начало периода (Сн) | |

| Операции вызывающие увеличение (+) имущества | Операции, вызывающие уменьшение (-) имущества |

| Оборот по Дебету (Обд) = сумма операций по дебету | Оборот по Кредиту (Обк) = сумма операций по кредиту |

| Остаток имущества на конец периода (дебетовое сальдо) Ск=Сн+Обд-Обк |

Пассивный счет

|

|

|

------------------------------------------------------------------

Дебет (номер счета и наименование объекта учета) Кредит

| Остаток (сальдо)источников имущества на начало периода (Сн) | |

| Операции, вызывающие уменьшение (-) источников имущества | Операции вызывающие увеличение (+) источников имущества |

| Оборот по Дебету (Обд) = сумма операций по дебету | Оборот по Кредиту (Обк) = сумма операций по кредиту |

| Остаток источников имущества на конец периода (кредитовое сальдо) Ск=Сн+Обк-Обд |

Активно-пассивный счет

------------------------------------------------------------------

Дебет (номер счета и наименование объекта учета) Кредит

| Остаток (сальдо) долга субъекта предприятию на начало периода (Снд ) | Остаток (сальдо) задолженности предприятия субъекту на начало периода (Снк) |

| Операции, вызывающие уменьшение (-) задолженности предприятия или увеличение (+) задолженности его контрагентов | Операции вызывающие увеличение (+) задолженности предприятия или уменьшение (-) задолженности его контрагентов |

| Оборот по Дебету (Обд) = сумма операций по дебету | Оборот по Кредиту (Обк) = сумма операций по кредиту |

| Остаток на конец периода (дебетовое сальдо) Скд=Снд- Сн к + Обд-Обк | Остаток на конец периода (кредитовое сальдо) Скк= Сн к - Снд +Обк - Обд |

Задания

1. Открыть счет бухучета, отразить операции, подсчитать обороты и определить конечное сальдо:

1) Остаток денежных средств на расчетном счете на 05 сентября - 1500 руб.

В течение дня поступило: остаток задолженности покупателя - 30000 руб.; выручка из кассы предприятия -12000 руб.

Оплачено: задолженность поставщику - 13700 руб.

2) Остаток по счету «Материалы» - 3500 руб. Поступили на склад материалы от поставщика - 29700 руб. Отпущены материалы на изготовление продукции в сумме 22300 руб. Списаны материалы на вспомогательное производство - 1580 руб. Списаны материалы на упаковку товара - 560 руб.

3) Задолженность фирмы «X» перед нашим предприятием на начало периода составляет 25900 руб. В течение месяца с фирмой «X» были следующие отношения:

а) была поставлена продукция на сумму 18000 руб.,

б) получен возврат некондиционной продукции на сумму 1600 руб.

в) получена выручка на расчетный счет предприятия - 43600 руб.

2. Откройте счета, отразите хозяйственные операции на счетах бухгалтерского учета способом двойной записи, подсчитайте обороты и остатки:

1) Поступили материалы от поставщика на сумму 10000 руб. Остатков по счетам до операции не было.

2) Остатки по счетам: «Касса» - 45000 руб.; «Расчетный счет» - 150000 руб.

На расчетный счет поступила выручка из кассы предприятия в сумме 30000 руб.

3) Остатки по счетам: «Касса» - 4500 руб.; «Расчеты с разными дебиторами и кредиторами» (задолженность нашего предприятия) - 3000 руб. Выплачены алименты из кассы в размере 3000 руб.

4) На складе предприятия числится остаток материалов на сумму 15000 руб. Отпущены материалы в основное производство на сумму 8000 руб.

5) Перечислены налоги в бюджет с расчетного счета. Остаток денежных средств на расчетном счете до операции – 180000 руб., задолженность перед бюджетом – 20000 руб.

6)Начислена заработная плата работникам основного производства в сумме 12000 руб. До операции затраты основного производства составляли 45000 руб., задолженность предприятия перед работниками – 4000 руб.

Отразите хозяйственные операции способом двойной записи.

На начало дня остаток денежных средств в кассе составил 13860 руб. В течение дня:

- получено с расчетного счета по чеку для выдачи заработной платы работникам - 6500 руб.,

- выдана заработная плата работникам в сумме 6 452 руб.;

- выдано на хозяйственные расходы – 25 руб.;

- в кассу поступила выручка от продажи в сумме – 15 000 руб.;

Дата добавления: 2018-10-25; просмотров: 1317; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!