Контроль сформованих навиків.

Перевірка практичної роботи по темі.

Домашнє завдання.

1.Положення НБУ «Про кредитування» від 28.09.1995.

2. Положення НБУ «Про порядок формування та використання резерву для відшкодування можливих втрат за кредитними операціями банків» від 06.07.2000. (зі змінами).

3. Прокопенко І.Ф., Ганін В.І., Соляр В.В. Маслов С.І. Основи банківської справи: Навчальний посібник. – К.: Центр навчальної літератури, 2005, с.155– 159.

4. Романова М.І., Устюгова Ж.В. Основи банківської справи. Навчальний посібник. – К. : Центр учбової літератури, 2007, с.87 – 95.

ПЛАН ЗАНЯТТЯ

Тема заняття:Надання банком лізингового кредиту.

Мета заняття:Розширити теоретичні знання з теми і набути практичних навичок видання лізингового кредиту та оплати лізингових платежів.

До практичних занять студент повинен знати:

· суть лізингу, об’єкти та суб’єкти лізингу;

· види лізингу;

· техніку укладання лізингових угод;

· механізм визначення лізингових платежів.

Після виконання практичної роботи студент повинен вміти:

· визначити показники прибутковості лізингового кредиту.

Метод заняття: робота парами..

Міждисциплінарна інтеграція: Фінанси, банківські операції, виробнича практика.

Нормативне забезпечення: Інструктивний матеріал, Microsoft Word, Microsoft Excel,

Хід заняття

Актуалізація опорних знань

Усне опитування:

1. Які методи нарахування процентів за кредитами можуть використовувати комерційні банки?

|

|

|

2. Охарактеризуйте зміст і етапи лізингових операцій.

3. Що таке фінансовий лізинг? Охарактеризуйте найпростішу схему лізингової операції.

4. Назвіть об’єкти і суб’єкти лізингу.

5. Які методи нарахування процентів за кредитами можуть використовувати комерційні банки?

Виконання практичної роботи

Завдання 1. Комерційний банк здав в оренду підприємству устаткування вартістю (247500 + № * 100) ГРН. Термін угоди складає 2 роки, починаючи з 03 квітня. Орендна ставка відсотка становить 20% річних. Орендні платежі банк одержує один раз на квартал. Після завершення строку оренди право власності на устаткування переходить орендарю.

Примітка: № - порядковий номер студента в журналі.

Необхідно визначити:

1. Суми орендних платежів та фінансового доходу.

2. Розподілити ці суми між відповідними звітними періодами.

Методичні вказівки

У світовій практиці поняття «лізинг» використовується для позначення різного роду угод, заснованих на оренді товарів тривалого користування. З економічного погляду лізинг схожий з кредитом, що надається під основні засоби.

Лізингова послуга виникає таким чином: на прохання клієнта банк купує майно (обладнання, транспортні засоби, обчислювальну техніку та інше) і приймає на себе практично всі зобов’язання власника: відповідальність за збереження майна, внесення страхових платежів, сплату майнових податків. Клієнт, на прохання якого було придбано майно, укладає з банком угоду про оренду, в якій визначається, разом з іншими умовами, розмір та періодичність орендної плати. До складу лізингового платежу включаються амортизаційні відрахування, плата за ресурси, лізингова маржа, премія за ризик.

|

|

|

Найпростіша схема лізингової операції передбачає:

· подачу заяви клієнтом, в якій зазначаються об’єкт лізингу, його характеристики, бажаний строк угоди тощо. Також надаються фінансові документи;

· аналіз документів і прийняття рішення щодо підписання договору при лізинг;

· передача об’єкта лізингу.

Лізинг, як різновид найму, може бути фінансовий, коли лізингодавець за вказівкою та на замовлення лізингоодержувача придбає певні речі у третьої особи – покупця, та не фінансовий лізинг (оперативний). Відповідно до ст.1 Закону України «Про фінансовий лізинг».

Алгоритм розв’язання:

(0 варіант)

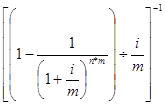

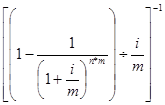

Якщо орендні платежі сплачуються в кінці кожного розрахункового періоду, то сума орендного платежу розраховується . за формулою:

|

|

|

A = TBA*

Де: ТВА – теперішня вартість орендних платежів,

А – сума орендованого платежу, що регулярно сплачується;

i– річна відсоткова ставка;

n – кількість років;

m – кількість разів нарахування протягом року складного відсотка.

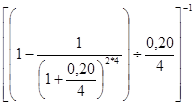

1. Визначаємо суму орендного платежу за формулою:

A = TBA*  = 247500 *

= 247500 *  = 38301 грн

= 38301 грн

Таким чином, сума орендних платежів становить 306408 грн. (38301 х 8). Звідси фінансовий дохід АК «Електронбанку» становить 58908 грн. (306408 – 247500).

2.Розподіл сум орендних платежів та фінансового доходу на відповідні дати здійснити за такою схемою:

| Дата одержання платежу | Орендні платежі | Залишок заборгованості Орендаря на кінець періоду | ||

| Сума орендних платежів, що одержується регулярно | Фінансовий дохід* | За устаткування** | ||

| 3 квітня | - | - | - | 247500 |

| 30 червня | 38301 | 12375 | 25926 | 221574 |

| 30 вересня | 38301 | 11079 | 27222 | 194352 |

| 31 грудня | 38301 | 9718 | 28583 | 165769 |

| 31 березня | 38301 | 8288 | 30013 | 135756 |

| 30 червня | 38301 | 6788 | 31513 | 104243 |

| 30 вересня | 38301 | 5212 | 33089 | 71154 |

| 31 грудня | 38301 | 3558 | 34743 | 36411 |

| 31 березня | 38301 | 1890*** | 36411 | 0 |

| Всього: | 306408 | 58908 | 247500 | |

*Визначається як добуток залишку заборгованості орендаря на попередню дату платежу та орендної ставки відсотка за розрахунковий період: (20 % : 4 = 5 %)

|

|

|

** Визначається як різниця між сумою орендного платежу та фінансового доходу.

***Визначається з урахуванням залишку заборгованості орендаря.

Дата добавления: 2018-10-27; просмотров: 143; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!