Особенности анализа издержек обращения оптового предприятия

В оптовой торговле издержки обращения включают расходы по транспортировке, хранению, подработке, подсортировке и оптовой реализации товаров. Они обычно изучаются по уровню (в процентах к обороту). Уровень издержек обращения оптового предприятия определяется отношением их суммы к складскому и транзитному товарообороту с участием в расчетах, исчисленному в продажных ценах. Анализ издержек обращения в оптовой торговле проводится сопоставлением фактического их уровня за отчетный год с плановым и с уровнями расходов прошлых лет. В результате определяют размер снижения или повышения уровня издержек обращения (в процентах к обороту) и темп его изменения. Далее выявляют и измеряют влияние факторов на издержки обращения. Влияние степени выполнения плана и динамики оптового товарооборота, изменения его состава и структуры, времени обращения товаров, продажных цен на товары, тарифов и ставок за услуги, цен на материалы, производительности труда, эффективности использования материально-технической базы оптового предприятия изучается так же, как и в розничной торговле.

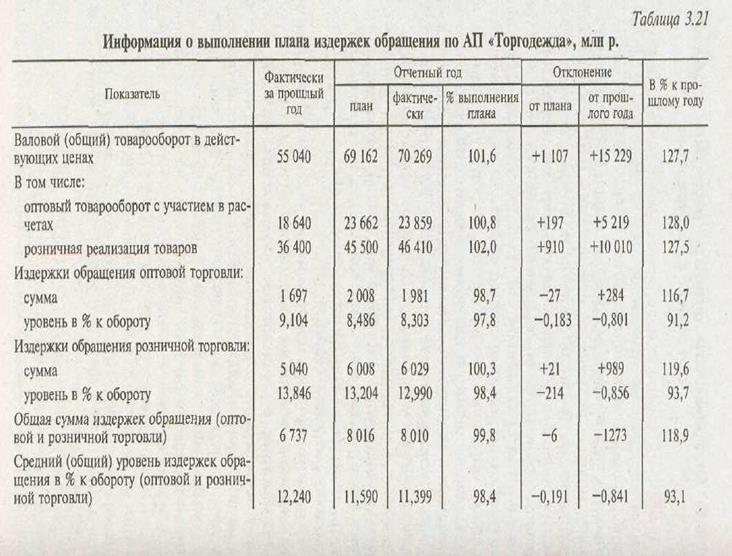

Предприятие «Торгодежда» имеет следующие данные об издержках обращения (табл. 3.21).

По акционерному предприятию «Торгодежда» средний (общий) уровень издержек обращения за отчетный год составил 11,399 % к обороту и снизился против плана на 0,191 % к обороту и по сравнению с прошлым годом — на 0,841 % к обороту. Сумма их относительной экономии соответственно составила 134 млн р. [70 269 х (-0,191) : 100] и 591 млн р. [70 269 х х (-0,841) : 100]. Аналогичная закономерность установлена по оптовой и розничной торговле. Так, по издержкам оптовой торговли сумма относительной экономии составила по сравнению с планом 44 млн р. [23 859 х (-0,183) : 100] и в динамике — 191 млн р. [23 859 х (-0,801): 100]. Относительная экономия по расходам предприятий розничной торговли равна соответственно 99 млн р. [46 410 х (-0,214) : 100] и 397 млн р. [46 410 х (-0,856) : 100].

|

|

|

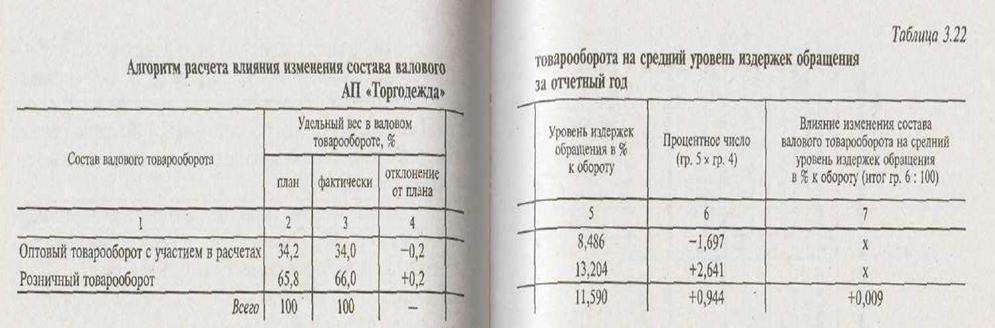

Средний уровень издержек обращения оптового предприятия «Торгодежда» во многом зависит от изменения состава валового (общего) товарооборота, так как издержкоемкость розничной реализации товаров значительно выше издержкоемкости оптового товарооборота с участием в расчетах (в нашем примере в 1,5 раза). Влияние этого фактора на общий уровень расходов АП «Торгодежда» можно измерить приемом абсолютных разниц с применением способа процентных чисел. Предварительно составляется табл. 3.22.

Снижение в валовом товарообороте доли оптовой реализации товаров на 0,2 % и соответствующий рост удельного веса розничного товарооборота привели к повышению среднего уровня издержек АЛ «Торгодежда» на 0,009 % к обороту, что составляет 6 млн р. (70 269 х 0,009 : 100).

|

|

|

|

|

Издержки обращения оптовых предприятий во многом зависят от их состава оптового товарооборота (доли в оптовом товарообороте с участием в расчетах складской и транзитной реализации товаров). Учеными-экономистами подсчитано, что реализация товаров со складов оптового предприятия требует в 3—6 раз больше расходов, чем продажа товаров транзитом с участием в расчетах. При складской реализации товаров неизбежны расходы на аренду, содержание, амортизацию и ремонт зданий, помещений, оборудования и машин, затраты по подработке, упаковке и хранению товаров и другие издержки обращения, которые обычно отсутствуют при реализации товаров транзитом. Значительно выше при складской реализации товаров транспортные расходы, издержки на оплату труда и товарные потери.

|

|

|

|

|

|

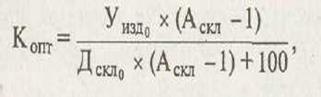

В связи с этим следует выявить и изучить влияние на издержки обращения изменения состава оптового товарооборота с участием в расчетах. Раздельный учет издержек в таком разрезе на оптовых предприятиях обычно не ведется и влияние изменения состава оптового товарооборота на их расходы определить довольно сложно. Это можно сделать, используя формулу поправочного коэффициента (Копт):

|

|

|

Где Уиздо — средний уровень издержек обращения оптового предприятия (базисный); А^^ — отношение уровня издержек обращения по реализации товаров со складов к уровню расходов по реализации их транзитом с участием в расчетах (Аскл, колеблется на отдельных оптовых предприятиях от трех до шести); Дскло — удельный вес (доля) складской реализации товаров в товарообороте с участием в расчетах (базисный).

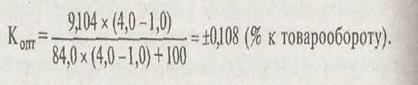

Поправочный коэффициент (Копт) показывает, на сколько процентов к товарообороту возрастет или уменьшится общий уровень издержек обращения оптового предприятия на каждый процент увеличения или снижения удельного веса складской реализации товаров в оптовом товарообороте с участием в расчетах. Определим поправочный коэффициент по оптовой торговле АГТ «Торгодежда» по данным за прошлый год, если издержкоемкость складской реализации товаров в 4,0 раза выше транзитной с участием в расчетах:

|

|

По сравнению с прошлым годом доля складской реализации товаров в оптовом товарообороте с участием в расчетах возросла на 0,4 % (84,4 — 84,0), что привело к относительному увеличению расходов оптовой торговли на 0,043 % к обороту [0,108 х (+0,4)], что составляет 10 млн р. (23 859 х 0,043 : 100).

|

|

|

Для измерения влияния динамики оптового товарооборота с участием в расчетах на издержки обращения сгруппируем их в группы условно-переменных и условно постоянных расходов и сделаем пересчет фактических издержек прошлого года на фактический товарооборот отчетного года. Результаты расчетов оформим табл. 3.23.

В связи с ростом в динамике оптового товарооборота с участием в расчетах на 28,0 % сумма издержек оптовой торговли возросла на 315 млн р., а уровень снизился на 0,673 % к обороту-

Для изучения влияния изменения структуры оптового товарооборота на издержки обращения применяют способ процентных чисел с использованием приема абсолютных разниц (если известны потоварные уровни торговых расходов), предварительно составив табл. 3.24.

В оптовом товарообороте с участием в расчетах возросла доля более издержкоемких товаров, что привело к повышению уровня расходов на 0,076 % к обороту (+7,58 :100), что составляет 18 млн р. (23 859x0,076 : 100).

Как указывалось ранее, продажные цены на товары по оптовой торговле АП «Торгодежда» по сравнению с прошлым годом возросли на 25,0 % (индекс продажных цен равен 1,25). Сумма расходов, не зависящих от изменения продажных цен на товары, составила 402 млн р. Определим уровень издержек обращения, не зависящих от изменения продажных цен (в % к обороту):

• к товарообороту в действующих ценах:

402 : 23 859 х 100 - 1,685;

• к товарообороту в сопоставимых ценах:

402 : 19 087 х 100 - 2,106.

Следовательно, повышение продажных цен на товары снизило уровень издержек обращения оптовой торговли АП «Торгодежда» на 0,421 % к обороту (1,685 - 2,106), или на 100 млн р. [23 859 х (-0,421) х 100].

Расчеты показали, что в связи с повышением ставок заработной платы расходы на оплату труда по оптовой торговле увеличились на 49 млн р., что составляет 0,205 % к обороту (49 :23 859 х х 100).

В отчетном году снизились тарифы по автомобильным перевозкам в среднем на 8,4 %. Индекс транспортных тарифов равен 0,916. Фактические расходы по автомобильным перевозкам по оптовой торговле за год составили 376 млн р. Фактические

транспортные расходы в сопоставимых тарифах равны 410 млн. р. (376 : 0,916). Снижение тарифов по автомобильным перевозкам на 8,4 % дало относительную экономию расходов — 34 млн р. (376 - 410), или 0,143 % к обороту.

Методика анализа влияния других факторов на расходы оптовой торговли такая же, как и по розничной. Для обобщения результатов анализа влияния факторов на издержки оптовой торговли составляют табл. 3.25.

Для выявления резервов снижения расходов по оптовой торговле необходимо их изучить по отдельным статьям и видам затрат. Основное внимание уделяют анализу расходов на оплату труда, аренду, содержание, амортизацию и ремонт основных средств, транспортных издержек и других, которые занимают основное место в расходах предприятий оптовой торговли. Методика анализа отдельных статей расходов на оптовом предприятии в основном такая же, как и на розничном.

|

|

|

|

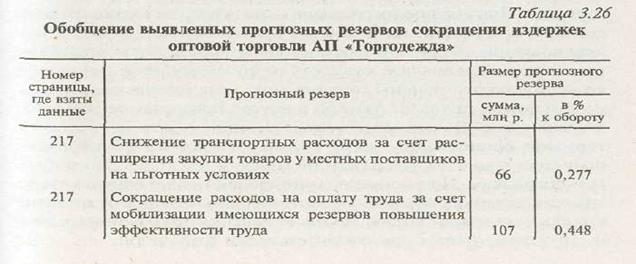

Выявленные резервы сокращения торговых расходов должны быть обоснованы техническими и экономическими расчетами, данными проведенного анализа хозяйственной деятельности предприятия. В будущем году за счет расширения закупки товаров у местных поставщиков на льготных условиях можно снизить транспортные расходы по оптовой торговле АП «Торгодежда» на 66 млн р., или на 0,277 % к обороту (66 : 23 859 х 100). Благодаря реализации возможностей повышения эффективности труда издержки на заработную плату можно сократить на 107 млн р., что составляет 0,448 % к обороту. За счет расширения закупки товаров на условиях консигнации, увеличения доли собственного капитала в формировании товарных запасов, оптимизации кредитов банка расходы по оптовой торговле по статье «Проценты за пользование кредитами и займами» в будущем году уменьшатся на 56 млн р., или на 0,235 % к обороту. На оптовых складах акционерного предприятия «Торгодежда» имеется излишних и ненужных машин и оборудования на 120 млн р. (среднегодовая норма амортизации по ним — 12,5 %). Их реализация позволит уменьшить расходы на амортизацию основных средств на 15 млн р. (120 х 12,5 : 100), что составляет 0,063 % к обороту. Результаты расчетов прогнозных резервов сокращения издержек оптовой торговли оформляются составлением табл. 3.26.

АП «Торгодежда» в будущем году за счет мобилизации имеющихся резервов может снизить расходы оптовой торговли на 244 млн р., или на 1,023 % к обороту, что составляет 12,3 % к фактической сумме издержек обращения отчетного года (244 : 1981 х 100).

Дата добавления: 2018-10-27; просмотров: 480; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!