Анализ издержек обращения по общему объему, составу и структуре

Анализ издержек обращения розничного торгового предприятия (организации) обычно начинают с сопоставления фактических данных с плановыми и данными прошлых периодов, разница между фактической и плановой суммой издержек обращения (или в динамике) представляет собой абсолютное откло нение (экономию или перерасход). На основе абсолютных данных нельзя давать объективную оценку выполнения плана и динамики издержек обращения. С увеличением объема товарооборота растет сумма издержек обращения, и наоборот, уменьшение товарооборота, как правило, приводит к абсолютной. их экономии. Следовательно, анализ торговых расходов следует увязывать с изучением товарооборота, т.е. давать оценку издержкам не по сумме, а по их уровню в процентах к товарообороту. Отклонение по уровню издержек обращения (от плана или от данных прошлых периодов) называется размером снижения или по вышения их уровня. Он показывает, на сколько процентов к товарообороту фактический уровень расходов выше или ниже базисного (планового или фактического за прошлый период). Отношение размера снижения (или повышение) уровня издержек обращения к базисному, выраженное в процентах, называется темпом изменения (снижения или повышения) уровня издержек обращения. Темп изменения показывает, на сколько процентов снизился или повысился фактический уровень издержек обращения отчетного периода по отношению к базисному (плановому или фактическому уровню за прошлый период), если последний принять за 100 %.

|

|

|

Для изучения изменений издержек обращения в динамике фактические торговые расходы за анализируемый период сопоставляют не только с данными за прошлый год (квартал или месяц), но и за ряд прошлых периодов. Сопоставление фактических издержек обращения торгового предприятия с расходами других однотипных предприятий позволяет выявить, изучить, обобщить и использовать опыт работы лучших подразделений по рациональному использованию экономического потенциала. Прежде чем проводить анализ издержек обращения, следует проверить достоверность и реальность используемой информации. В частности, необходимо изучить обоснованность и полноту отнесения расходов на издержки обращения, своевременность и правильность начисления резервов предстоящих расходов и платежей, списание сумм со счета «Расходы будущих периодов», правильность исчисления издержек обращения на остаток товаров.

Анализ должен проводиться по всем издержкам обращения с выделением торговых расходов, учитываемых при расчете налогооблагаемой прибыли, что позволяет увязать его результаты с данными изучения формирования и использования доходов и прибыли действующей системы налогообложения.

|

|

|

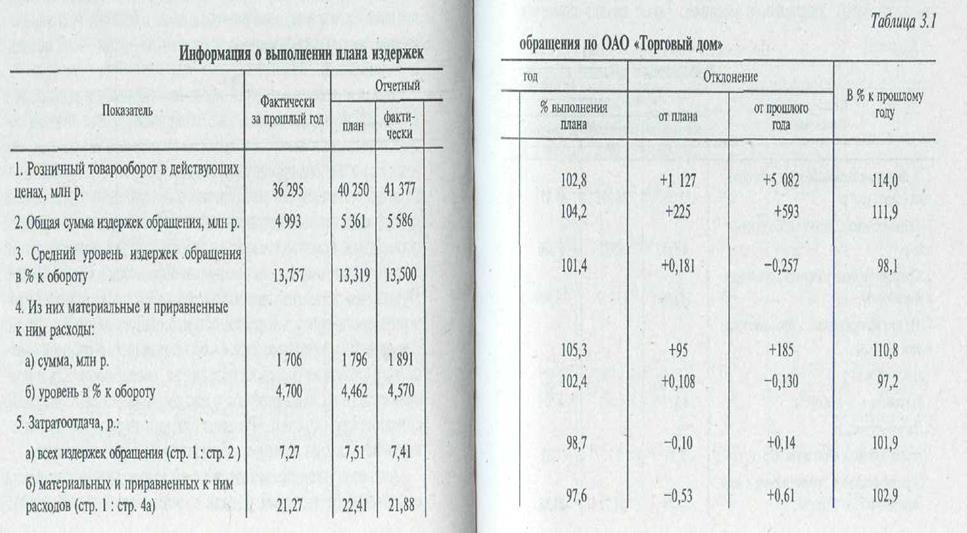

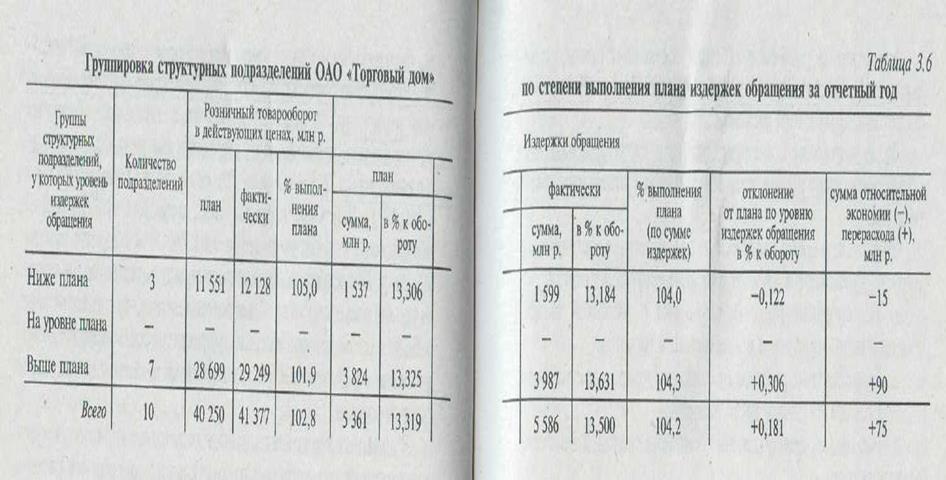

Издержки обращения розничного торгового предприятия за отчетный год характеризуются следующими данными (табл. 3.1).

План товарооборота фирмой «Торговый дом» перевыполнен на 2,8 %, а сумма издержек обращения возросла по сравнению с планом на 4,2%, что и обусловило повышение их уровня на 0,181 % к обороту (размер повышения уровня расходов). Темп повышения уровня издержек обращения по сравнению с планом составил 1,4 % (+0,181 : 13,319 х 100). На практике по размеру снижения (повышения) уровня издержек обращения определяют сумму их относительной экономии или перерасхода и дают оценку соблюдения сметы торговых расходов. Сумма относительной экономии (перерасхода) исчисляется умножением фактического товарооборота на размер снижения (повышения) уровня издержек обращения и делением полученного итога на 100. По торговому предприятию сумма относительного перерасхода издержек за год составила 75 млн р. [41 377 х (+0Д81): 100]. По сравнению с прошлым годом средний (общий) уровень издержек обращения снизился на 0,257 % к обороту, что дало экономию 106 млн р. [41 377 х (—0,257) : 100]. Темп снижения уровня издержек обращения в динамике составил 1,9 % (-0,257 : 13,757 х 100).

|

|

|

Уровень материальных и приравненных к ним расходов возрос по сравнению с планом на 0,108 % к обороту, а с прошлым годом снизился на 0,130 % к обороту. Сумма их относительного перерасхода по сравнению с планом составила 45 млн р. В динамике их относительное снижение составило 54 млн.р

Для оценки издержек обращения может применяться пока затель затратоотдачи, определяемый отношением товарооборота к сумме издержек обращения. По фирме «Торговый дом» он составил (р.):

• фактически за прошлый год 36 295 :4993 х 1000 = 7,27;

• по плану на отчетный год 40 250 : 5361 х 1000 = 7,51;

• фактически за отчетный год 41 377 : 5586 х 1000 = 7,41.

Затратоотдача снизилась по сравнению с планом на 0,10 р. (7,41 - 7,51), или на 1,3 % (-0,10 : 7,51 х 100), но увеличилась в динамике на 0,14 р., или на 1,9 %. Затратоотдача по материалам и приравненным к ним расходам по сравнению с планом снизилась на 0,53 р. (на 2,4 %), но возросла в динамике на 0,61 р. (на 2,9 %).Большое влияние на затратоотдачу оказывает изменение розничных цен на товары. При повышении розничных цен растет товарооборот, а следовательно, и затратоотдача. Для измерения влияния этого фактора на затратоотдачу определим ее размер за отчетный год при фактическом розничном товарообороте в сопоставимых ценах: 37 310 : 5586 = 6,68 р. Таким образом, повышение розничных цен на товары привело к росту затратоотдачи на 0,73 р. (7,41 - 6,68), или на 10,0 % (+0,73 : 7,27 х 100).

|

|

|

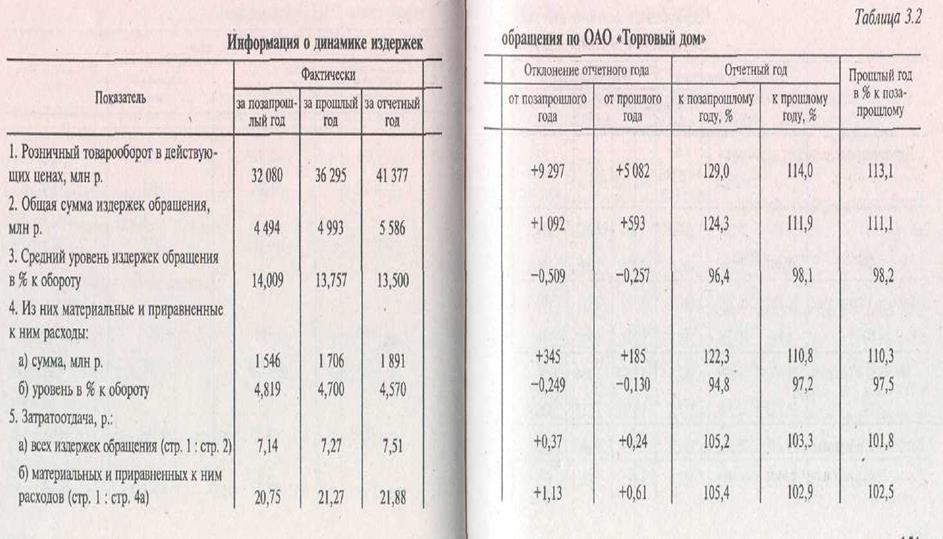

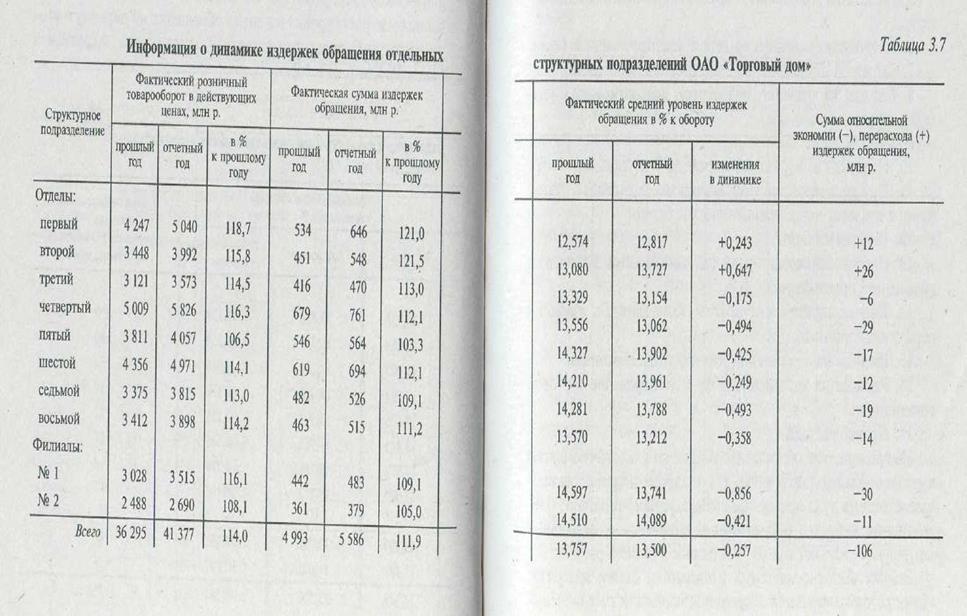

Для оценки динамики издержек обращения ОАО «Торговый дом» за последние три года составляют табл. 3.2.

В отчетном периоде средний уровень торговых расходов по сравнению с позапрошлым и прошлым годами соответственно снизился на 0,509 % к обороту и на 0,257 % к обороту. Сумма относительной экономии издержек обращения соответственно составила 2П млн р. (41 377 х 0,509 : 100) и 106 млн р. (41 377 х х 0,257 : 100). Аналогичная закономерность наблюдается по материальным и приравненным к ним расходам.Анализ издержек обращения за год дополняют их изучением по полугодиям, кварталам и месяцам. Такой анализ помогает полнее выявить и мобилизовать резервы сокращения торговых расходов (табл. 3.3 и 3.4).

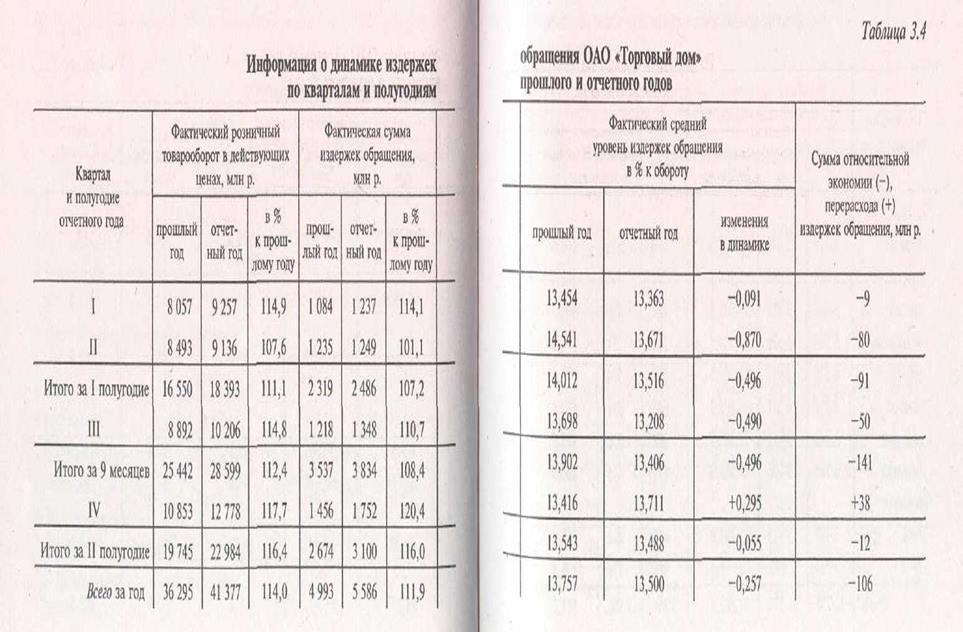

В первом и третьем кварталах торговое предприятие получило относительную экономию издержек обращения 25 млн р. (23+2). Экономия могла быть значительно большей, если бы во II и IV кварталах не был допущен относительный перерасход издержек, который составил 101 млн р (12+89).Относительный перерасход издержек обращения обычно является результатом неритмичного развития розничного товарооборота в отдельные месяцы. При невыполнении плана товарооборота относительно возрастают расходы на оплату труда (в связи с доплатой торговым работникам до гарантийного минимума и по другим причинам), аренду, содержание и текущий ремонт основных средств и некоторые другие издержки обращения. Относительный рост торговых расходов может быть вызван недостатками в их планировании по кварталам и месяцам. В динамике во всех кварталах отчетного года, кроме четвертого, фирма «Торговый дом» получила относительную экономию издержек 139 млн р. (9+80+50).В IV квартале их относительный рост составил 38 млн р

|

|

|

|

Необходимо отметить, что алгебраическая сумма относительной экономии издержек, исчисленная по кварталам, нередко не равна годовой ее сумме, что объясняется, прежде всего, округлением данных. В связи с этим уровни издержек обращения, валового дохода и рентабельности продаж следует определить с точностью до 0,001 % к обороту.

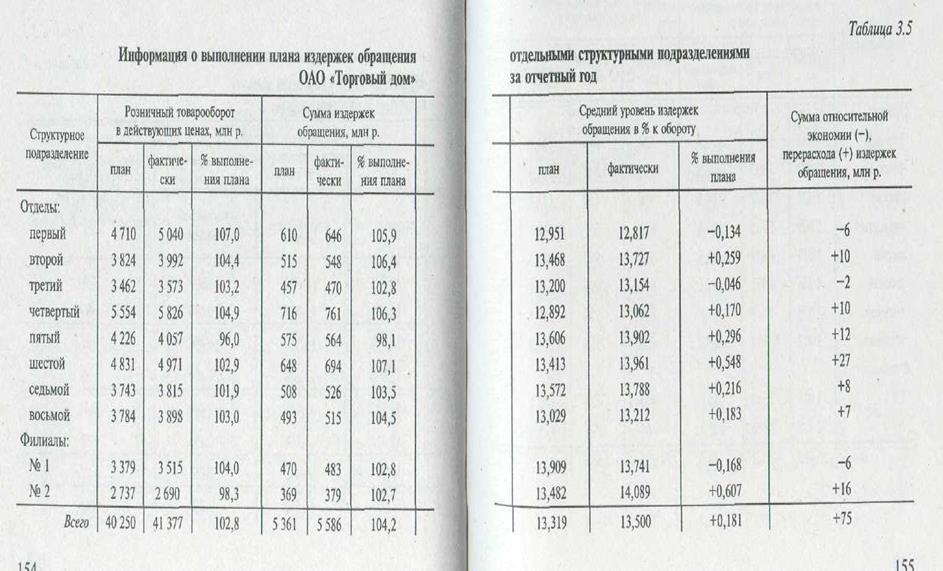

Наряду с анализом издержек обращения по торговому предприятию в целом проводят их изучение в разрезе хозрасчетных структурных подразделений. Для этого составляют табл. 3.5-3.7. Прежде всего анализируют хозяйственную деятельность торговых подразделений, добившихся относительной экономии издержек обращения. Детально изучают расходы хозрасчетных подразделений, допустивших их относительный рост. По каждому такому подразделению выясняют причины перерасхода и принимают меры по улучшению их торговой и другой деятельности.

Благодаря проведению режима экономии затрат живого и овеществленного труда, ритмичного развития розничного товарооборота, мобилизации резервов роста производительности тру-да, повышения эффективности использования экономического потенциала, три хозрасчетных подразделения ОАО «Торговый дом» добились относительного снижения издержек по сравнению с планом на 0,122 % к обороту, что составляет 15 млн р. [12 128 х (-0,122) : 100]. Семь подразделений допустили относительный перерасход издержек обращения на 0,306 % к обороту, или на 90 млн р. Последующий анализ должен установить причины роста уровня расходов у отдельных подразделений, что позволит разработать меры по повышению эффективности хозяйствования, достижению наилучших результатов при наименьших затратах труда и средств.

В динамике все подразделения торгового предприятия, кроме первого и второго, добились относительного сокращения расходов - на 138 млн р. (6 + 29 + 17+ 12+19+14 + 30+11). Если бы не было роста уровня издержек обращения по первому и второму отделам, то расходы фирмы «Торговый дом» сократились бы на 38 млн р. (12 + 26).

|

|

|

|

Аналогичные расчеты и таблицы составляют при изучении в разрезе хозрасчетных торговых подразделений материальных и приравненных к ним расходов.

Далее переходят к анализу состава и структуры издержек обращения, выполнения плана и динамики отдельных статей расходов.

В настоящее время издержки на предприятиях торговли планируют, учитывают и изучают в разрезе следующих статей:

1. Транспортные расходы, связанные с доставкой товаров в организации торговли и общественного питания.

2. Транспортные расходы на доставку товаров покупателям.

3. Расходы на оплату труда персонала.

4. Расходы на аренду (лизинг) основных средств и нематериальных активов.

5. Расходы на содержание сооружений, помещений и инвентаря.

6. Амортизация основных средств и нематериальных активов.

7. Затраты и отчисления на ремонт основных средств.

8. Расходы на хранение, подработку, подсортировку и упаковку товаров.

9. Расходы на рекламу.

10. Проценты за пользование кредитами и займами.

11. Потери товаров при транспортировке, хранении и реализации в пределах норм, технологические отходы.

12. Расходы на тару.

13. Налоги, отчисления и сборы, включаемые в издержки обращения (производства).

14. Прочие нормируемые затраты, включаемые в издержки обращения (производства).

15. Расходы на обеспечение условий труда персонала.

16. Расходы на управление и функционирование торговой организации.

17. Прочие расходы.

На предприятиях общественного питания в отдельную статью выделяют «Расходы на топливо, газ и электроэнергию для производственных нужд организаций общественного питания». Следовательно, субъекты хозяйствования в общественном питании планируют и изучают издержки в разрезе 18 статей расходов.

Оценку выполнения плана и динамики статей издержек, сумма которых находится в прямой зависимости от изменения объема розничного товарооборота (их называют условно-переменными расходами) следует давать по изменению их уровня. Статьи издержек обращения, сумма которых не находится в пропорциональной зависимости от степени выполнения плана и динамики товарооборота (условно-постоянные расходы), изучают прежде всего по абсолютным данным. Такое постатейное ознакомление с выполнением плана и динамикой расходов покажет, на какие статьи издержек обращения следует обратить особое внимание. В первую очередь должны изучаться те статьи издержек, которые занимают основное место в торговых расходах, особенно если по ним допущен перерасход. В издержках розничной торговли основное место занимают расходы на оплату труда персонала (более 40 % от всех издержек). Значительный удельный вес в издержках обращения розничного торгового предприятия занимают транспортные расходы, расходы на аренду, содержание, амортизацию и ремонт основных средств, проценты за пользование кредитами и займами, отчисления на социальные нужды, налоги, отчисления и сборы, включаемые в торговые расходы.

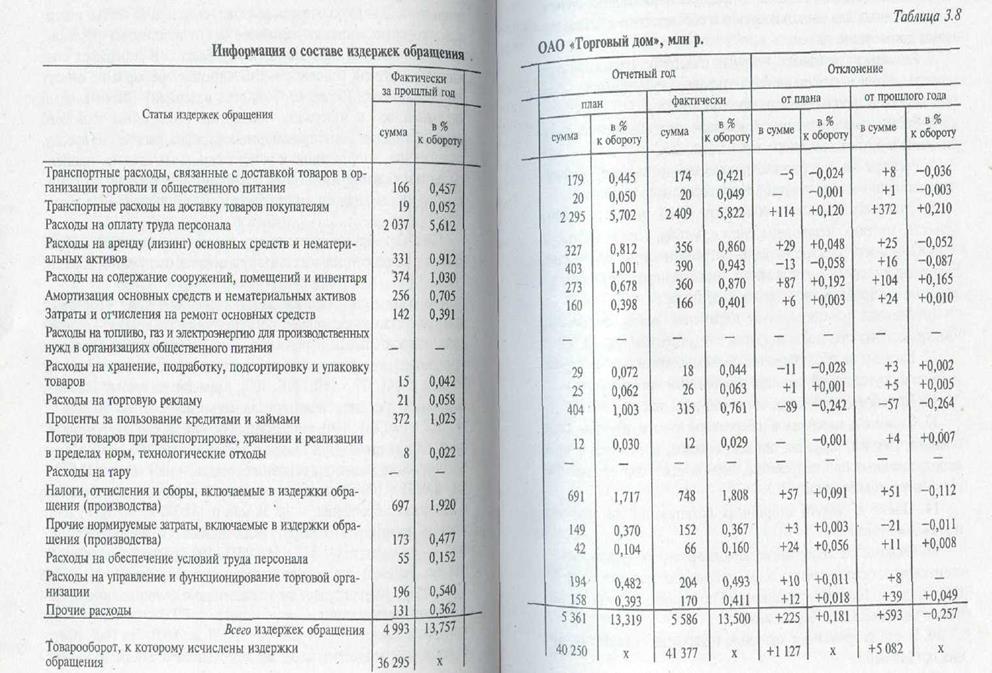

По анализируемому торговому предприятию издержки обращения в разрезе отдельных статей сложились следующим образом (табл. 3.8).

По одним статьям издержек обращения фирма «Торговый дом» достигла относительного их снижения, по другим — допустила относительный перерасход. Так, по сравнению с планом произошел относительный рост расходов на оплату труда на 50 млн р. [41 377 х (+0,120) : 100]; расходов на аренду (лизинг) основных средств и нематериальных активов — на 20 млн р. [41 377 х (+0,48): 100]; амортизация основных средств и нематериальных активов — на 79 млн р. [41 377 х (+0,192): 100]; затрат и отчислений на ремонт основных средств — на 1 млн р. [41 377 х (+0,003) : 100]; налогов, отчислений и сборов, включаемых в издержки обращения, — на 38 млн р. [41 377 х (+0,091) : 100]; прочих нормируемых затрат, включаемых в издержки обращения, — на 1 млн р. [41 377 х (+0,003) : 100]; расходов по обеспечению условий труда персонала — на 23 млн р. [41 377 х (+0,056) : 100]; расходов по управлению и функционированию торговой организации — на 5 млн р. [41 377 х (+0,011): 100]; прочих расходов - на 7 млн р. [41 377 х (+0,018) : 100]. Всего относительный перерасход по отдельным статьям издержек составил 202 млн р. (50 + 20 + 79 + 1 + 1 + 38 + 1 + 5 + 7), или 0,488 % к обороту (202 : 41 377 х 100). В процессе дальнейшего анализа следует установить причины выявленных отклонений изучить и мобилизовать резервы снижения торговых расходов при повышении качества обслуживания покупателей.

Министерство по налогам и сборам разработало для целей налогообложения более подробную классификацию издержек торговых предприятий. Она включает 28 статей расходов и позволяет более детально проанализировать состав и структуру издержек обращения. Классификация расходов на продажу с точки зрения учета налоговых обязательств следующая:

1 Оплата транспортных услуг сторонних организаций по перевозке товаров (плата за перевозку, подачу вагонов, взвешивание грузов и т.п.).

2.  Оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедирование транспортные и другие услуги.

Оплата услуг организаций по погрузке товаров в транспортные средства и выгрузке из них, плата за экспедирование транспортные и другие услуги.

3. Стоимость материалов, израсходованных на оборудование транспортных средств (щиты, люки, стойки, стеллажи и т.д.) и их утепление (солома, опилки, мешковина и т.п.).

4. Плата за временное хранение грузов на станциях, пристанях, в портах, аэропортах и т.п. в пределах нормативных сроков установленных для вывозки грузов в соответствии с заключенными договорами.

5. Расходы на перевозку, погрузку и выгрузку порожней тары при возврате ее поставщикам или отправке тарособирающим организациям и тароремонтным предприятиям.

6. Расходы на отопление, освещение, водоснабжение, канализацию и другие коммунальные услуги.

7. Расходы на содержание помещений в чистоте, уборку примыкающих к ним участков территории, вывоз мусора.

8. Стоимость предметов и средств ухода за помещениями (известь, мастика, мешковина, щетки, метлы, веники и т.п.).

9.Стоимость электроэнергии, потребленной на приведение в движение подъемников, лифтов, транспортеров, торговых автоматов, контрольно-кассовых машин и т.п.

10.Расходы на проверку и клеймение весов, водомеров, электрогазовых счетчиков и других измерительных приборов.

11.Расходы на обслуживание подъемно-транспортных механизмов и другого оборудования сторонними организациями.

12.Приобретение халатов и спецодежды для персонала.

13.Стоимость материалов (оберточной бумаги, пакетов, клея, шпагата, гвоздей, стружки, опилок, соломы, проволоки и т.п.),

использованных при подработке, переработке, сортировке, фасовке и упаковке товаров.

14.Плата за услуги сторонних организаций по фасовке и упаковке товаров.

15.Расходы на содержание холодильного оборудования — стоимость электроэнергии, воды, смазочных материалов и др. Оплата услуг сторонних организаций по техническому обслуживанию холодильного оборудования.

16.Плата за временное хранение товаров на складах сторонних организаций.

17. Расходы на приобретение материалов для дезинфекции уничтожения вредных насекомых) и дератизации (истребление мышей, крыс и других грызунов).

38. Потери товаров и технологические отходы.

19.Расходы на ремонт тары, амортизация многооборотной тары, возмещенная поставщикам в соответствии с условиями

поставки товаров. Стоимость тары, списанной в результате естественного износа, расходы на очистку и обработку (дезинфекцию) тары, другие расходы на тару.

20.Расходы по обеспечению нормальных условий труда и техники безопасности: текущие расходы на устройство и содержание вентиляторов, ограждение машин и их движущихся частей, люков, отверстий, прочих видов устройств некапитального характера, плата медицинским учреждениям за медицинский осмотр работников торговли, стоимость мыла, аптечек, медикаментов и перевязочных средств и др.

21.Расходы на устройство и содержание комнат отдыха, душей, раздевалок, шкафчиков для специальной одежды, сушилок и другого оборудования.

22.Расходы по ведению кассового хозяйства (расходы на контрольно-кассовые ленты, стоимость красящей ленты и краски для печатающего механизма контрольно-кассовых машин, расходы на инкассацию денежной выручки, плата сторонним организациям за обслуживание, технический надзор и уход за контрольно-кассовыми машинами и др.).

23.Расходы по ведению реестра акционеров.

24.Оплата юридических, консультационных и информационных услуг.

25.Расходы на служебные разъезды работников в пределах пункта нахождения торгового предприятия.

26.Представительские расходы и расходы по проведению заседаний совета (правления) торгового предприятия.

27.Расходы на экспертизу и лабораторный анализ товаров.

28.Расходы по подготовке, переподготовке и повышению квалификации кадров.

Необходимо отметить, что в приведенной классификации не ; отражены проценты за пользование кредитами и займами.

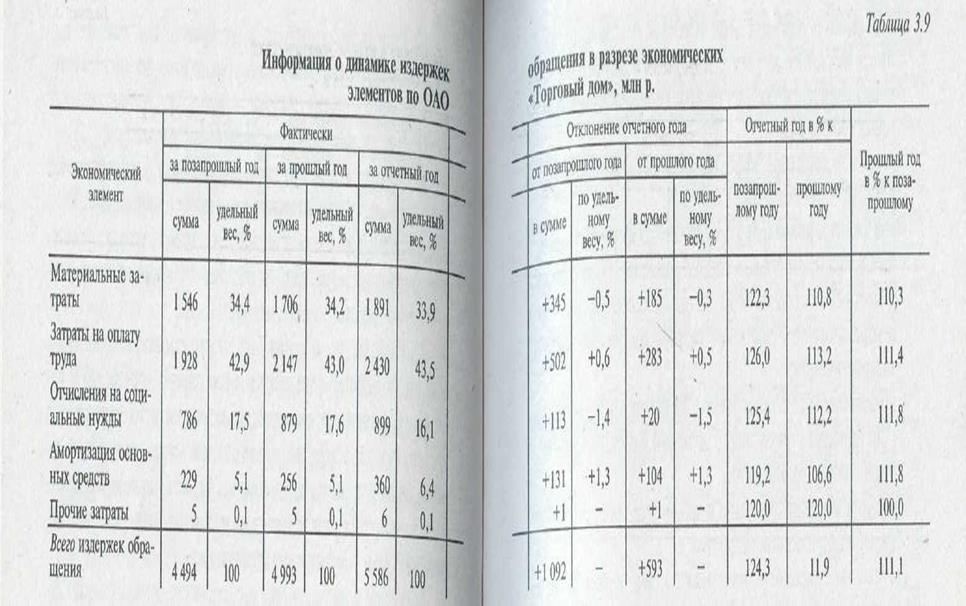

Далее переходят к анализу издержек обращения в разрезе экономических элементов. Для этого составляют табл. 3.9.

Основное место в торговых расходах универмага занимают затраты на оплату труда персонала. Их доля в издержках обращения в отчетном году составила 43,5 % и по сравнению с позапрошлым и прошлым годами соответственно возросла на 0,6 и 0,5 %. Снизилась доля в издержках торгового предприятия материальных затрат и отчислений на социальные нужды.

Факторный анализ выполнения плана и динамики издержек обращения

Для объективной оценки выполнения плана и динамики торговых расходов необходимо детально и глубоко проанализировать влияние факторов на их размер. Факторы с некоторой условностью можно подразделить на независимые от результатов и качества работы торговых предприятий и зависимые от них. К независимым факторам относятся изменения розничных цен на товары, тарифов и ставок за услуги, цен на материалы, топливо, горючее и газ, прием или передача магазинов, складов и другие организационно-структурные изменения внутри торгового предприятия (организации). Зависимые факторы включают степень выполнения плана и динамику товарооборота; изменение времени обращения товаров; повышение или снижение производительности труда торговых работников; внедрение прогрессивных форм торговли; расширение поставки товаров от местных поставщиков, рационализацию путей и форм товародвижения; улучшение использования транспорта, материально-технической базы торговли, хозяйственного потенциала; совершенствование экономической и другой менеджментской работы. Такая группировка факторов помогает определить действительный размер экономии или перерасхода издержек обращения (по отдельным статьям и в целом по торговому предприятию), установить положительные и отрицательные моменты в работе, пути, возможности и резервы относительного сокращения расходов. Следует иметь в виду, что степень влияния отдельных факторов в различных условиях хозяйствования неодинакова. Каждое торговое предприятие имеет свои специфические условия работы и возможности сокращения издержек обращения, что следует учитывать при их анализе.

Обычно изучают влияние следующих факторов на выполнение плана и динамику издержек обращения:

- степени выполнения плана и динамики товарооборота;

- изменения состава и структуры товарооборота;

- ускорения или замедления времени обращения товаров;

- изменения розничных цен на товары;

- изменения тарифов и ставок за услуги, цен на материальные и энергетические ресурсы;

- повышения или снижения производительности труда торговых работников;

- роста или снижения эффективности использования материально-технической базы торговли;

- внедрения и применения прогрессивных форм торговли;

- изменения условий завоза товаров, расширения их закупки у местных поставщиков на льготных условиях, развития централизованной доставки товаров, совершенствования товародвижения;

- приема или передачи магазинов, их филиалов и других организационно-структурных изменений в составе торгового предприятия (организации).

Рассмотрим методику анализа влияния факторов на издержки обращения торгового предприятия.

По степени зависимости отдельных статей издержек обращения от степени выполнения плана розничного товарооборота их подразделяют на условно-переменные и условно-постоянные расходы. К условно-переменным расходам относятся транспортные издержки, расходы на оплату труда, подработку, подсортировку, упаковку и хранение товаров, проценты за пользование кредитом и займами, потери товаров при перевозке, хранении и реализации в пределах норм, расходы на тару, налоги, отчисления и сборы, включаемые в издержки обращения, частично статьи «Прочие нормируемые затраты, включаемые в издержки обращения (производства)» и «Прочие расходы». С перевыполнением плана товарооборота в основном пропорционально растут суммы условно-переменных расходов. Условно-постоянные издерж ки включают расходы на аренду, содержание, амортизацию и ремонт основных средств, расходы на обеспечение условий труда персонала, затраты на управление и функционирование предприятия. При перевыполнении плана розничного товарооборота их суммы остаются неизменными (плановыми) или изменяются незначительно.

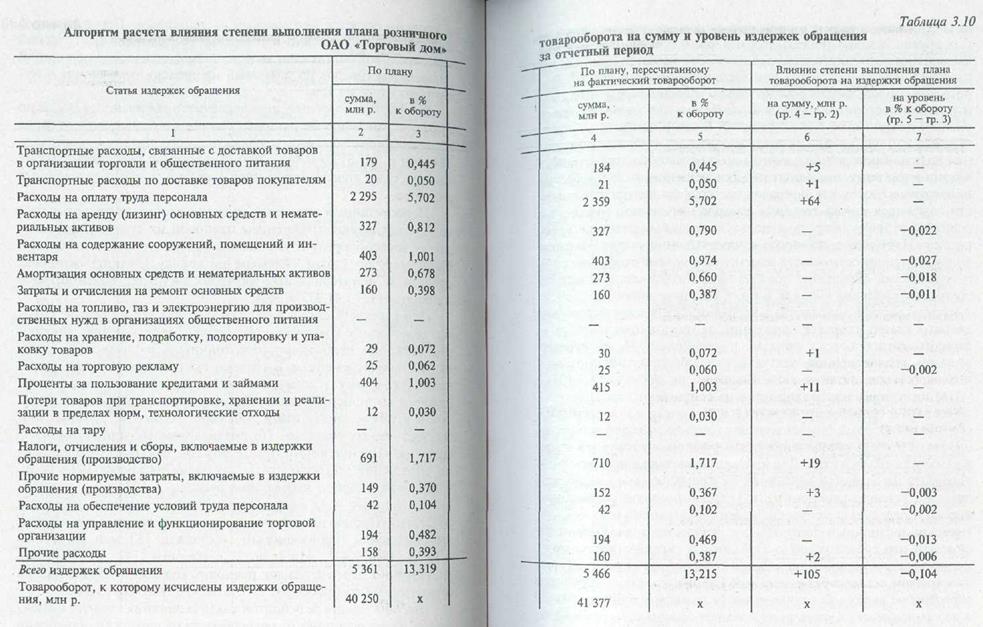

Для измерения влияния степени выполнения плана товарооборота на издержки обращения делают пересчет плановых рас ходов на фактический товарооборот. По условно-переменным статьям издержек считают, что с перевыполнением плана розничного товарооборота пропорционально возрастают их суммы, уровень остается неизменным — плановым. Пересчитанную плановую сумму условно-переменных расходов (на фактический товарооборот) определяют умножением фактической розничной реализации товаров на плановый их уровень и делением полученного итога на 100.

По фирме «Торговый дом» пересчитанная плановая сумма по статье «Транспортные расходы, связанные с доставкой товаров в организации торговли и общественного питания» составила 184 млн р. (41 377 х 0,445 : 100). Аналогично пересчитывают на фактический товарооборот другие статьи условно-переменных

расходов.

Пересчитанный плановый уровень условно-постоянных рас ходов определяют отношением плановой их суммы к фактическому товарообороту и умножением полученного итога на 100. Например, по статье «Расходы на аренду (лизинг) основных средств и нематериальных активов» он будет равен 0,790 % к обороту (327 : 41 377 х 100).

Для пересчета статей издержек «Прочие нормируемые затраты, включаемые в издержки обращения (производства)» и «Прочие расходы» необходимо разграничивать их плановую сумму на условно-переменные и условно-постоянные расходы. Затем плановую сумму условно-переменных расходов умножают на процент выполнения плана розничного товарооборота, делят на 100 и к полученному итогу добавляют плановую сумму условно-постоянных расходов. По анализируемому торговому предприятию «Прочие нормируемые затраты, включаемые в издержки обращения (производства)», по плану составили 149 млн р., в том числе условно-переменные расходы — 107 млн р. и условно-постоянные — 42 млн р. Пересчитанные плановые издержки по статье «Прочие нормируемые затраты, включаемые в издержки обращения (производства)», составили 152 млн р., [(107 х х 102,8 : 100) + 42], или 0,367 % к обороту (152 : 41 377 х 100). Аналогично пересчитывают плановые издержки обращения на фактический товарооборот по статье «Прочие расходы».Для обобщения результатов анализа влияния степени выполнения плана розничного товарооборота на издержки обращения торгового предприятия составляют табл. 3.10.

Перевыполнение плана товарооборота ОАО «Торговый дом» на 2,8 % привело к росту суммы издержек обращения на 105 млн р. и к снижению их уровня на 0,104 % к обороту.

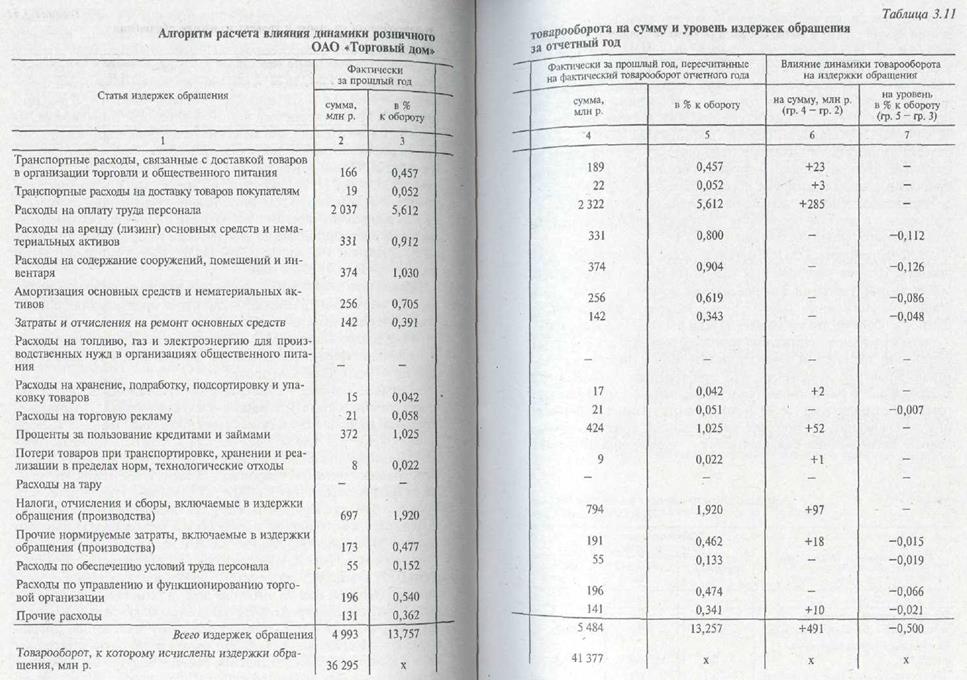

Следует отметить некоторую условность деления издержек обращения на переменные и постоянные расходы. Темпы роста условно-переменных расходов, с одной стороны, нередко отстают от темпов развития розничного товарооборота, с другой — может наблюдаться некоторый рост условно-постоянных издержек обращения при перевыполнении плана товарооборота, особенно при досрочном вводе в эксплуатацию магазинов и другой торговой сети. Досрочное открытие магазинов ведет к росту расходов на содержание, аренду и амортизацию основных средств и некоторых других условно-постоянных издержек при одновременном увеличении розничного товарооборота. Это касается и динамики издержек обращения, когда при увеличении объема товарооборота может наблюдаться рост не только условно-переменных, но и условно-постоянных расходов (особенно при развитии материально-технической базы торговли). В связи с этим измерение влияния изменения объема товарооборота на издержки обращения должно проводиться с учетом конкретных условий хозяйствования торговых предприятий. Для решения этой проблемы необходимо рассчитать поправочные коэффициенты зависимости отдельных статей торговых расходов от темпов изменения розничного товарооборота, используя методы корреляции и регрессии. Изучение с помощью корреляционно-регрессионного анализа зависимости между изменением объема товарооборота и издержками обращения должно проводиться как в целом по торговому предприятию, так и по отдельным статьям расходов. Алгоритм расчета поправочных коэффициентов зависимости отдельных статей издержек обращения от темпов изменения розничного товарооборота показан в учебнике Л.И. Кравченко «Анализ хозяйственной деятельности предприятий торговли и общественного питания» (Мн.: Выш.шк., 1990. С. 192—194).Многие торговые предприятия не составляют планы экономического и социального развития, в том числе и по издержкам обращения. В таких случаях изучают влияние на издержки обращения не степени выполнения плана розничного товарооборота, а динамики его развития. Для измерения влияния динамики това рооборота на издержки обращения их предварительно подразделяют на условно-переменные и условно-постоянные расходы и делают пересчет фактических издержек прошлого года на фактический розничный товарооборот отчетного года.

При этом считают, что суммы условно-переменных расходов растут пропорционально увеличению объема товарооборота в динамике, а их уровень остается без изменений. Суммы условно-постоянных расходов оставляют без изменений (в размере прошлого года), а пересчитанный их уровень определяют отношением суммы условно-постоянных издержек прошлого года к фактическому товарообороту отчетного года. Фактические издержки по статьям «Прочие нормируемые затраты, включаемые в издержки обращения (производства)» и «Прочие расходы» прошлого года подразделяют на условно-переменные и условно-постоянные расходы пересчитывают на фактический товарооборот отчетного года ("по приведенной выше методике пересчета плановых издержек на фактический товарооборот). «Прочие нормируемые затраты, включаемые в издержки обращения (производства)» в прошлом году составили 173 млн р., в том числе условно-переменные расходы — 125 млн р. и условно-постоянные — 48 млн р. В динамике розничный товарооборот ОАО «Торговый дом» возрос на 14,0 %• Следовательно, фактические прочие нормируемые расходы пересчитанные на фактический товарооборот отчетного года, равны 191 млн р. [(125 х 114,0 : 100) + 48], или 0,462 % к обороту (191 : 41 377 х 100). «Прочие расходы» в прошлом году составили 131 млн р., в том числе условно-переменные расходы — 71 млн р. и условно-постоянные — 60 млн р. Прочие расходы прошлого года, пересчитанные на фактический товарооборот отчетного года, составили 141 млн р. [(71 х 114,0 : 100) + 60], или 0,341 % к обороту (141 : 41 377 х 100).Результаты анализа влияния динамики товарооборота на издержки обращения розничного торгового предприятия обобщают следующим образом (табл. 3.11).

Рост товарооборота ОАО «Торговый дом» в динамике привел к увеличению суммы издержек на 491 млн р. и к снижению их уровня — на 0,500 % к обороту.Большое влияние на издержки обращения оказывают изме нения состава и структуры розничного товарооборота. Подсчитано, что реализация на одну и ту же сумму продовольственных товаров требует в 1,6—2,0 раза больше расходов, чем непродовольственных. В связи с этим увеличение в товарообороте магазинов доли непродовольственных товаров на 1 % ведет к снижению их уровня издержек обращения на 0,09-0,12 % к обороту, и наоборот. Большое влияние на уровень издержек обращения оказывает изменение доли в розничном товарообороте мелкооптовой продажи товаров. В специализированных базах и магазинах, отпускающих товары мелким оптом, уровень издержек обращения в 3—4 раза ниже, чем в магазинах, осуществляющих продажу товаров населению.

|

|

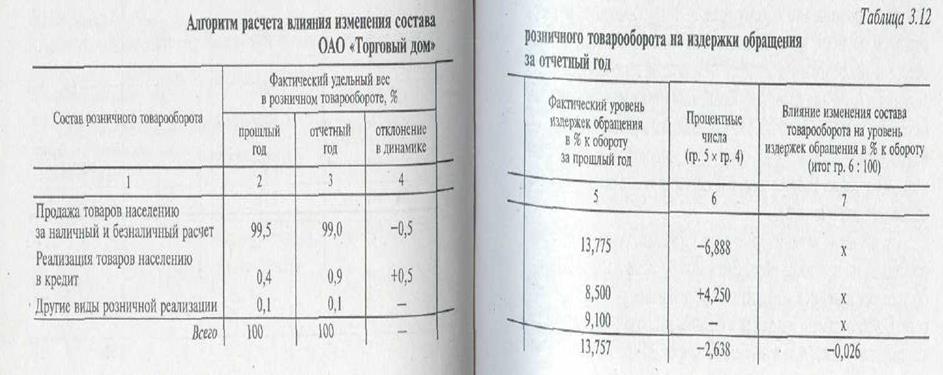

Увеличение или уменьшение доли в розничном товарообороте торгового предприятия (организации) мелкооптовой продажи товаров приводит к соответствующему изменению уровня издержек обращения.На мелкооптовых предприятиях планирование и учет издержек обращения обычно ведутся обособленно от других торговых подразделений, что позволяет определить уровни расходов в указанном разрезе. Измерить влияние изменения состава розничного товарооборота (доли продажи товаров населению за наличный и безналичный расчет, в кредит и мелкооптового их отпуска) на уровень издержек обращения можно приемом абсолютных разниц с применением способа процентных чисел, если известны уровни издержек по отдельным видам розничной реализации товаров.

Для этого необходимо отклонения по удельному весу в товарообороте продажи товаров населению за наличный и безналичный расчет, в кредит и мелкооптового их отпуска умножить на базисные (плановые или фактические за прошлый период) уровни издержек обращения. Полученные процентные числа суммируют и их итог делят на 100. В результате определяют влияние изменения состава розничного товарооборота на издержки обращения торгового предприятия. При этом предварительно составляют табл. 3.12.

В товарообороте ОАО «Торговый дом» уменьшилась доля продажи товаров населению за наличный расчет, и соответственно возрос удельный вес реализации товаров в кредит, что привело к снижению общего уровня издержек обращения на 0,026 % к обороту, что составляет 11 млн р. (41 377x0,026 : 100).

Относительному снижению торговых расходов способствует увеличение поставки и реализации штучных и фасованных товаров. Практика показывает, что при торговле фасованными товарами в 3-6 раз повышается производительность труда торговых работников и на 15-20 % сокращаются издержки обращения по сравнению с продажей нефасованных товаров. Проведенные исследования свидетельствуют, что оптимальным для продовольственной торговли является доведение доли фасованных товаров до 90 %, в том числе промышленной фасовки — до 30 %• Влияние этого фактора на издержки обращения можно изучить при помощи приемов группировок, корреляции и регрессии.

Доведение отдельных товаров до покупателей требует различных затрат труда и средств. Так, более издержкоемкой является реализация хлеба, соли, картофеля, овощей и фруктов, чем гастрономических и кондитерских товаров. Значительно выше уровень издержек обращения при продаже галантереи, товаров культурно-бытового и хозяйственного назначения, строительных материалов, чем одежды, обуви и тканей.

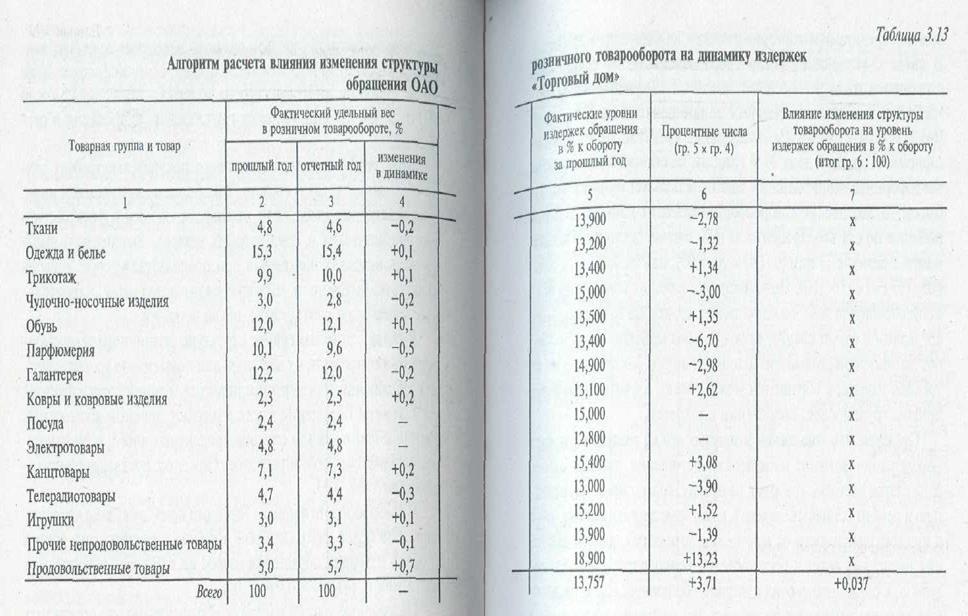

В связи с этим изменение структуры розничного товарооборота может привести к снижению или повышению уровня издержек обращения торгового предприятия. Влияние этого фактора на издержки обращения также измеряют приемом абсолютных разниц с применением способа процентных чисел, если известны потоварные уровни расходов. При этом предварительно составляют табл. 3.13.

В товарообороте фирмы «Торговый дом» несколько увеличилась доля более издержкоемких товаров, и за счет этого общий уровень издержек обращения возрос на 0,037 % к обороту, или на 15 млн р. (41 377 х 0,037 : 100).

| Потоварные уровни издержек обращения можно определить путем организации учета расходов по отдельным товарным группам и товарам, т.е. расчетно-учетным методом. Прямые расходы, которые можно непосредственно отнести на определенную группу товаров, прямо отражают по данной товарной группе. Другие расходы распределяют по отдельным товарным группам и товарам пропорционально объему товаро- и грузооборота, размеру торговой площади и т.д. Исследованиями установлено, что для обеспечения репрезентативности результатов потоварного определения и изучения издержек обращения (при расчетно-учетном методе их учета) достаточна 5%-ная выборка в розничной продовольственной торговле и 8%-ная — в розничной непродовольственной торговле. |

Выборочные наблюдения за год рекомендуется обновлять раз в пять лет.

Для изучения влияния изменения структуры розничного товарооборота на издержки обращения можно использовать данные об уровнях издержек обращения специализированной торговой сети. Однако уровни издержек в специализированных магазинах значительно ниже, чем в неспециализированных. В связи с этим результаты расчетов будут в неполной мере отражать влияние изменения структуры товарооборота на издержки обращения розничного торгового предприятия (организации). Расходы по отдельным товарным группам и товарам можно распределять с помощью коэффициентов их сравнительной издержкоемкости или путем применения экономико-математических методов. Однако эти способы сложны, допускают много условностей и, как правило, не отражают реальных данных о потоварных издержках обращения.

Значительное влияние на издержки обращения оказывает из менение товарооборачиваемости. При ускорении времени обращения товаров относительно снижаются товарные запасы и, как результат, уменьшаются проценты за пользование банковским кредитом, товарные потери в пределах и сверх норм, расходы по хранению товаров и некоторые другие издержки обращения, влияние этого фактора на расходы по статье «Проценты за пользование кредитами и займами» покажем на следующем примере В связи с ускорением товарооборачиваемости по сравнению с прошлым годом на 1,6 дня (см. табл. 1.19) уменьшилась потребность в оборотных средствах по предприятию на 184 млн р. [(41 377 :360) х (—1,6)]. За пользование кредитом банк взимает с фирмы «Торговый дом» 20 % годовых. Если торговое предприятие в формировании товарных запасов использует только кредиты банка, то замедление товарооборачиваемости привело к росту расходов по статье «Проценты за пользование кредитами и займами» в размере 37 млн р. (184 х 20 : 100), или на 0,089 % к обороту (37 : 41 377 х 100). При измерении влияния изменения времени обращения товаров на величину процентов за пользование кредитами в расчет следует включать среднедневной товарооборот по покупной стоимости. Влияние данного фактора на общий уровень издержек обращения можно также изучить, используя приемы группировок, корреляции и регрессии.

Снижение или повышение розничных цен на товары оказывает определенное влияние на издержки обращения, так как сумма ряда статей расходов (расходы на аренду, содержание, амортизацию и ремонт основных средств и некоторые другие) не находится в прямой зависимости от изменения розничных цен. Повышение последних ведет к росту объема товарооборота, а следовательно, к снижению уровня издержек обращения. Для определения влияния изменения розничных цен на товары на издержки необходимо их подразделить на зависящие и не зависящие от изменения розничных цен. Затем по расходам, сумма которых не зависит от изменения розничных цен на товары, исчисляют их уровень соответственно к товарообороту в действующих и сопоставимых ценах и сравнивают полученные данные. В результате определяют влияние изменения розничных цен на уровень издержек обращения.

|

|

По торговому предприятию фактический розничный товарооборот в действующих и сопоставимых ценах за отчетный год соответственно составил 41 377 млн р. и 37310 млн р. Фактическая сумма издержек обращения, не зависящих от изменения розничных цен на товары, за отчетный год равна 1676 млн р. Определим уровень издержек, не зависящих от изменения розничных цен:

• к товарообороту в действующих ценах:

1676 : 41 377 х 100 == 4,050 % к обороту

. к товарообороту в сопоставимых ценах:

1676 : 37 310 х 100 = 4,492 % к обороту.

Таким образом, повышение розничных цен на товары снизило общий уровень издержек обращения торгового предприятия а о 442 % к обороту (4,050 — 4,492), что составляет 183 млн р. (41 377 х 0,442 : 100).

Изменение тарифов и ставок за услуги, цен на материалы, электроэнергию, топливо и горючее оказывает определенное влияние на соответствующие статьи и виды расходов. При повышении или снижении тарифов, ставок и цен пересчет издержек обращения в сопоставимые показатели производится по каждому виду расходов в отдельности (индексным методом). Обычно пересчитывают фактические расходы отчетного периода (года) в сопоставимые тарифы, ставки и цены делением их на средний индекс цен (тарифов и ставок). Предположим, что с 1 января отчетного года были повышены тарифы на автомобильные перевозки в среднем на 9 % (индекс тарифов равен 1,09) и снижены ставки арендной платы за арендуемые основные средства на 5,6 % (индекс ставок арендной платы — 0,944). Произведем пересчет фактических расходов в сопоставимые тарифы и ставки. Расходы на аренду (лизинг) основных средств учитываются на комплексной статье издержек обращения, где также отражаются расходы на аренду нематериальных активов. В связи с этим до проведения пересчета расходов на аренду основных средств в сопоставимые ставки необходимо их выделить из общей суммы статьи издержек, на которой они учитываются, и пересчет производить только по расходам на аренду основных средств. Из общей фактической суммы расходов на аренду 356 млн р. расходы на аренду основных средств составляют 327 млн р., расходы на аренду нематериальных активов —29 млн р. Фактические расходы по автомобильным перевозкам, связанные с доставкой товаров на ■ торговое предприятие, за год равны 126 млн р.; другие транспортные расходы — 48 млн р. (174 — 126). Пересчитаем фактические издержки обращения в сопоставимые тарифы и ставки (в млн р.):

• расходы на автомобильные перевозки: 126 : 1,09 = 116;

" расходы на аренду основных средств: 327 : 0,944 - 346.

Следовательно, повышение тарифов на автомобильные перевозки увеличило транспортные расходы, связанные с доставкой товаров, на 10 млн р. (126 — 116), что составляет 0,024 % к обороту (10 : 41 377 х 100). Снижение ставок арендной платы привело к сокращению издержек обращения по статье «Расходы на аренду (лизинг) основных средств и нематериальных активов» на 19 млн р. (327 — 346) и по уровню — на 0,046 % к обороту (19 : 41 377 х 100).

Обслуживающим ОАО «Торговый дом» учреждением банка с начала отчетного года снижены ставки процентов за кредитование товарных запасов (товарооборота) с 30 % годовых до 20 %. Расчеты показали, что за счет этого фактора издержки по статье «Проценты за пользование кредитами и займами» уменьшились на 94 млн р., или 0,227% к обороту (94 : 41 377 х 100).

Повышение производительности труда ведет к высвобождению численности работников и, следовательно, к сокращению расходов на оплату труда. В фирме «Торговый дом» производительность труда торговых работников по сравнению с планом возросла на 2 % (см. табл. 1.23), что высвободило 25 чел. [(1253 х х 2): (100,0 + 2)]. Среднегодовая заработная плата на одного торгового работника по плану составляет 1,832 млн р. (2295 : 1253). Таким образом, повышение производительности труда торговых работников на 2 % уменьшило расходы по заработной плате на 46 млн р. (1,832 х 25), или на 0,111% к обороту.

В динамике производительность труда торговых работников ОАО «Торговый дом» повысилась на 1,3 %, что сократило численность работающих на 16 чел. [1244 х 1,3 : (100 + 1,3)]. Среднегодовая заработная плата на 1 торгового работника в прошлом году составила 1,637 млн р. Следовательно, рост производительности труда работников торговли (в сопоставимой оценке) сократил в динамике расходы на оплату труда на 26 млн р. (1,637 х х 16), что составляет 0,063 % к обороту (26 : 41 377 х 100).

Повышение эффективности использования материально-тех нической базы торговли ведет к росту фондоотдачи, производительности труда, товарооборота, а следовательно, и к относительному снижению издержек обращения. Влияние улучшения или ухудшения использования материально-технической базы торговли на издержки обращения можно изучить по показателю фондоотдачи при помощи приемов группировок, корреляции и регрессии.

Применение и развитие прогрессивных форм торговли способствуют росту товарооборота, повышению производительности труда, улучшению других показателей хозяйственной деятельности торговых предприятий. Эффективность самообслуживания и других прогрессивных методов торговли определяют сравнением результатов работы торговых предприятий (в том числе и по уровню издержек обращения) до и после перехода на прогрессивные методы работы или сравнением с результатами хозяйственной деятельности магазинов, применяющих традиционную форму торговли и имеющих примерно одинаковые условия работы.

Изменение условий завоза товаров, расширение их закупок у местных поставщиков на льготных условиях, развитие централи зованной доставки, совершенствование товародвижения следует также учесть при анализе издержек обращения. В отчетном году примерно на 1/4 сократился самостоятельный вывоз товаров фирмой «Торговый дом» (за счет развития и совершенствования централизованной их доставки). В прошлом году транспортные расходы по самовывозу составили 51 млн р. Проведенный анализ показал, что при централизованной доставке товаров транспортные издержки в три раза меньше, чем при самостоятельном вывозе. Развитие централизованной доставки товаров уменьшило транспортные расходы на 9 млн р. (51 х 1/4 х 2/3), что составляет 0,022 % к обороту (9 : 41 377 х 100).

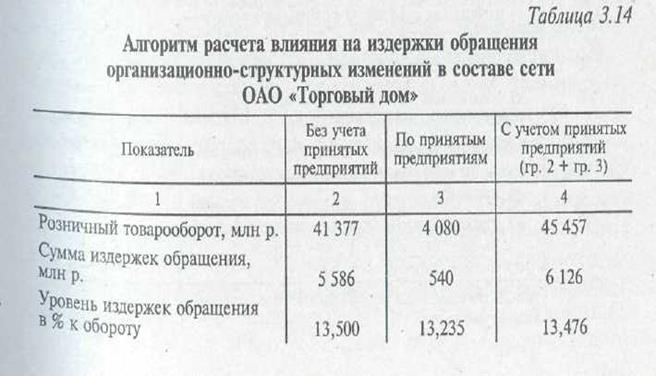

Прием или передача магазинов, их филиалов, другие организационно-структурные изменения в составе торгового предприятия (организации) оказывают определенное влияние на его издержки обращения. Так, если приняты магазины с относительно низкими издержками обращения, то за счет этого общий уровень расходов торгового предприятия снизится, и наоборот. Влияние этого фактора определяют сравнением уровней издержек обращения до и после приема или передачи магазинов, их филиалов, . другой торговой сети (табл. 3.14).

|

|

Принятие ОАО «Торговый дом» магазина с относительно низкими издержками обращения уменьшило уровень торговых расходов на 0,024 % к обороту (13,476 - 13,500).

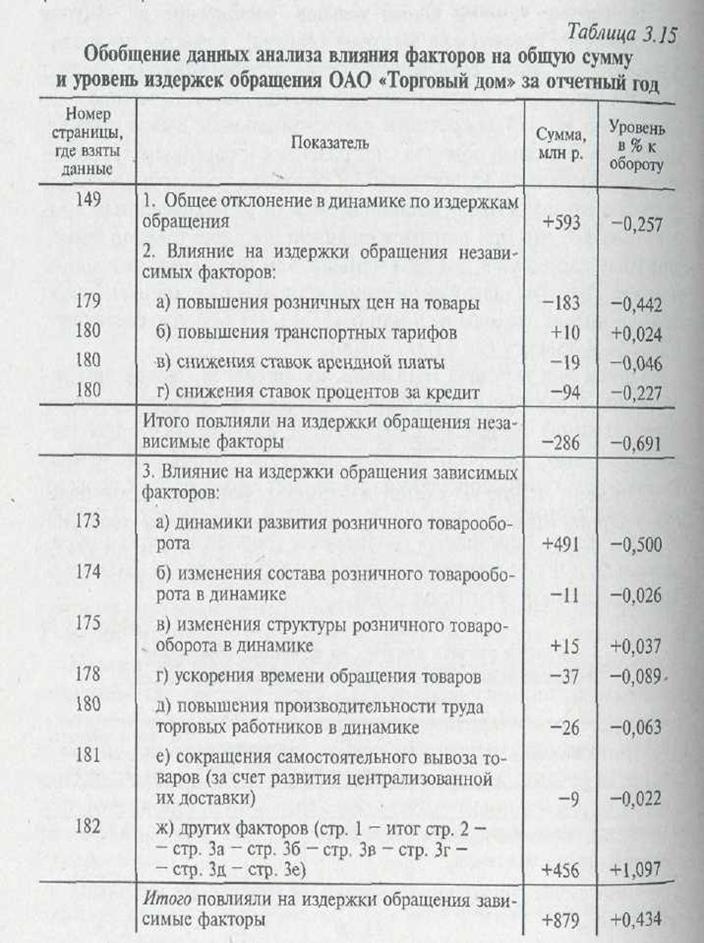

После изучения влияния факторов на издержки обращения производят обобщение результатов проведенного факторного анализа и определяют их реальную экономию или перерасход (табл. 3.15).

|

|

Независимые от деятельности торгового предприятия факторы способствовали снижению издержек обращения на 286 млн р.и их уровня — на 0,691 % к обороту. Зависимые от результатов его работы факторы привели к росту суммы расходов на 879 млн р. и к повышению их уровня — на 0,434 % к обороту.

Результаты анализа влияния факторов на сумму и уровень отдельных статей расходов обобщают в табл. 3.16 (с. 184—185).

Если учесть влияние на издержки обращения динамики роста розничного товарооборота, изменения тарифов и ставок за услуги, роста производительности труда, то по ряду статей расходов ОАО «Торговый дом» получена экономия 127 млн р. (25 + + 2 + 15 + 46 + 39). По другим статьям издержек допущен перерасход 359 млн р. (113 + 44 + 16 + 104 + 24 + 1 + 5 + 11 + 8 + + 4 + 29), что составляет 0,868 % к обороту (359 : 41 377 х 100). Аналогично изучают влияние факторов и определяют относительную экономию или перерасход при анализе динамики издержек обращения за ряд лет. Чтобы установить причины допущенного перерасхода или экономии, выявить и использовать возможности и резервы снижения издержек, необходимо изучить их в разрезе отдельных статей и видов расходов.

Дата добавления: 2018-10-27; просмотров: 1200; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!