Факторный анализ валового дохода в розничной торговле

Анализ финансовых результатов деятельности розничных торговых предприятий обычно начинают с изучения валового дохода. Валовой доход изучают как по сумме, так и по уровню (в % к обороту). В частности, определяют степень выполнения плана по валовому доходу, анализируют его динамику, измеряют влияние факторов на сумму и уровень реализованных торговых надбавок.

Общая сумма валового дохода торгового предприятия находится в функциональной зависимости от изменения объема розничного товарооборота и уровня реализованных торговых надбавок. Их влияние на валовой доход измеряют приемом абсолютных разниц. Так, отклонение от плана и в динамике по товарообороту умножают на базисный уровень валового дохода (плановый или фактический за прошлый период), делят на 100, а отклонение от плана или от данных прошлого периода по среднему уровню реализованных торговых надбавок умножают на фактический товарооборот отчетного периода и делят на 100. Большое влияние на валовой доход оказывает изменение розничных (продажных) цен на товары. При повышении цен соответственно растет сумма торговых надбавок, и наоборот. Для измерения влияния этого фактора на валовой доход необходимо прирост объема товарооборота за счет повышения розничных цен на товары умножить на базисный уровень реализованных торговых надбавок (плановый или фактический за прошлый период) и разделить на 100.

|

|

|

Одновременно определяют и анализируют валовой доход, остающийся в распоряжении торгового предприятия. Он рассчитывается вычитанием из общей суммы валового дохода налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок. Следовательно, сумма валового дохода, остающегося в распоряжении торгового предприятия, находится в прямой зависимости от изменения общей суммы реализованных торговых надбавок и в обратной — от налогов и других обязательных платежей, взимаемых за счет валового дохода. Их влияние на сумму валового дохода, остающегося в распоряжении торгового предприятия, определяется прямым счетом.

Розничное торговое предприятие имеет следующие данные о валовом доходе (табл. 4.1).

|

|

ОАО «Торговый дом» план по сумме валового дохода перевыполнило на 334 млн р., или на 4,1 %. По сравнению с прошлым годом сумма реализованных торговых надбавок возросла на 953 млн р., или на 12,6 %. На перевыполнение плана по валовому доходу положительно повлиял рост розничного товарооборота и повышение уровня реализованных торговых надбавок. В динамике на сумму валового дохода положительно повлиял рост розничного товарооборота и отрицательно — снижение уровня реализованных торговых надбавок (в % к обороту). Для изучения влияния факторов на сумму валового дохода составляют следующие расчеты (табл. 4.2).

|

|

|

|

|

В связи с перевыполнением плана розничного товарооборота на 2,8 % сумма валового дохода возросла на 230 млн р.; повышение среднего уровня реализованных торговых надбавок на 0,253 % к обороту способствовало увеличению валового дохода на 104 млн р.; рост товарооборота в динамике на 5082 млн р. (на 14,0 %) увеличил валовой доход на 1061 млн р. Если бы не было повышения розничных цен на товары, то реализованные торговые надбавки за счет этого фактора возросли бы только на 212 млн р. (1061 — 849). Снижение среднего уровня валового дохода (на 0,261 % к обороту) привело к уменьшению реализованных торговых надбавок на 108 млн р. План по сумме валового дохода, остающегося в распоряжении ОАО «Торговый дом», перевыполнен на 296 млн р. (на 4,3 %) и в динамике он возрос на 811 млн р. (на 12,6 %). На выполнение плана по валовому доходу, остающемуся в распоряжении торгового предприятия, положительно повлиял рост общей суммы реализованных торговых надбавок (на 334 млн р.) и отрицательно — увеличение суммы налогов, взимаемых за счет валового дохода (на 38 млн р.). Аналогичная закономерность наблюдается по изменению в динамике реализованных торговых надбавок-нетто. Для изучения влияния на валовой доход, остающийся в распоряжении фирмы «Торговый дом», изменения объема розничного товарооборота и среднего уровня реализованных торговых надбавок по плану и в динамике составляют табл. 4.3.

|

|

|

|

|

Далее изучают влияние факторов на средний уровень валового дохода. Он может изменяться в связи с изменением состава и структуры розничного товарооборота, размеров торговых надбавок на отдельные товары, звенности товародвижения, списания товарных потерь, уценки и прочего расхода товаров за счет валового дохода.

Реализация продовольственных товаров в порядке мелкого опта дошкольным учреждениям, больницам, школам, пионерским лагерям и т.п., а также постоянным покупателям по пластиковым карточкам обычно производится с предоставлением Покупателям в определенном размере скидки. Магазины предоставляют покупателям скидки с розничной цены товара сти  мулирования реализации. ОАО «Торговый дом» за отчетный год при продаже товаров на льготных условиях предоставило покупателям скидки в размере 51 млн р., что составляет 0,123% к обороту (51 : 41 377 х 100).

мулирования реализации. ОАО «Торговый дом» за отчетный год при продаже товаров на льготных условиях предоставило покупателям скидки в размере 51 млн р., что составляет 0,123% к обороту (51 : 41 377 х 100).

|

|

|

При поставке муки, крупы, масла животного и некоторых других товаров в расфасованном виде поставщики могут взимать с магазинов наценку за их предварительную расфасовку. В связи с этим увеличение или уменьшение объема поставки товаров в расфасованном виде оказывает определенное влияние на валовой доход. Влияние указанного фактора на реализованные торговые надбавки также определяют прямым счетом (по данным товарных и расчетных документов).Значительное влияние на валовой доход оказывает изменение структуры розничного товарооборота. Увеличение в товарообороте доли товаров с более высокими размерами торговых надбавок ведет к повышению среднего уровня валового дохода, и наоборот. Влияние изменения структуры товарооборота на уровень валового дохода определяют способом процентных чисел с применением приема абсолютных разниц (табл. 4.4).

|

|

Изменение структуры розничного товарооборота привело к уменьшению уровня валового дохода на 0,018 % к обороту, что составляет 7 млн р. [41 377 х (-0,018) : 100)].

При покупке товаров через оптовые предприятия и других посредников магазины отдают им часть торговой надбавки. Влияние изменения звенности товародвижения на валовой доход изучают по данным договоров поставки товаров, счетам-фактурам, другим расчетным и товарным документам, данным учета поступления товаров, торговых и оптовых надбавок. Фирма «Торговый дом» за отчетный год уплатила оптовым посредникам при закупке товаров 487 млн р.

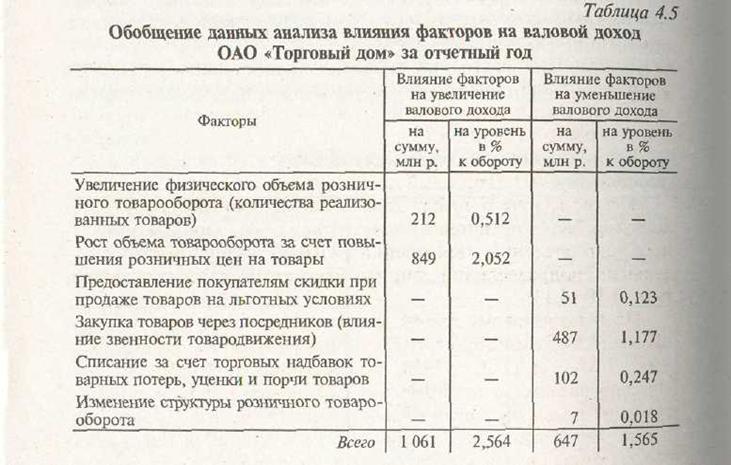

Розничные торговые предприятия полностью списывают на уменьшение валового дохода потери, возникшие в связи с возвратам поставщикам на переработку прокисшего молока, черствого хлеба, частично (в размере торговой надбавки) — нормируемые товарные потери, бой, лом и уценку товаров, принятые за счет торгового предприятия. Недобор реализованных торговых надбавок за счет указанных выше списаний определяется по данным счетов «Реализация» и «Торговая наценка». От сверхпланового списания товарных потерь, уценки и порчи товаров торговое предприятие недополучило валового дохода на сумму 102 млн р. Для обобщения данных анализа влияния факторов на валовой доход открытого акционерного общества «Торговый дом» составляют табл. 4.5.

|

|

Если бы не было отрицательного влияния ряда факторов на валовой доход торгового предприятия, то он мог бы возрасти на 647 млн р., или 1,565 % к обороту (647 : 41 377 х 100).

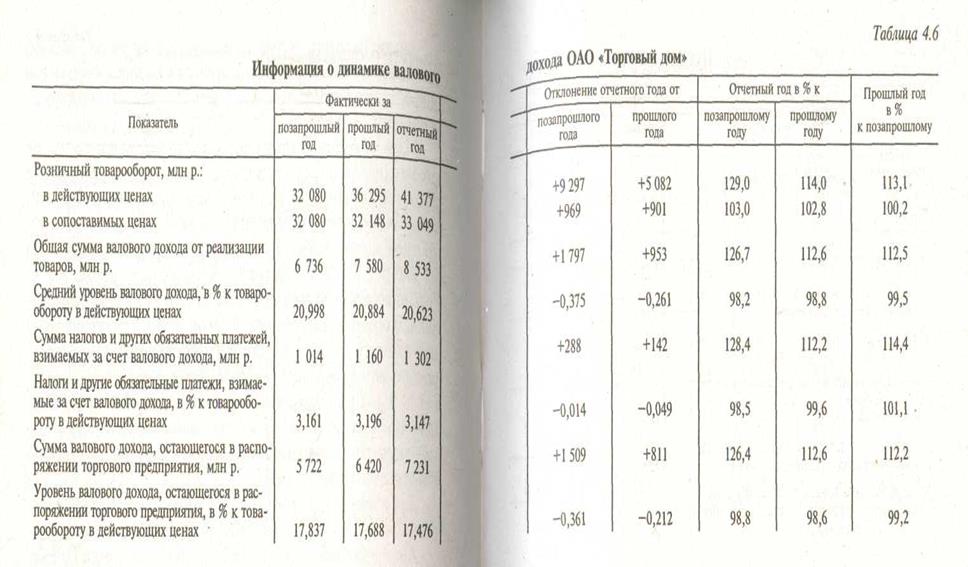

Анализ валового дохода, как и других показателей хозяйственной деятельности предприятия, должен проводиться не только сравнением данных отчетного года с показателями за прошлый период, но и в динамике за ряд лет. Для изучения динамики валового дохода фирмы «Торговый дом» за последние три года составляется табл. 4.6.

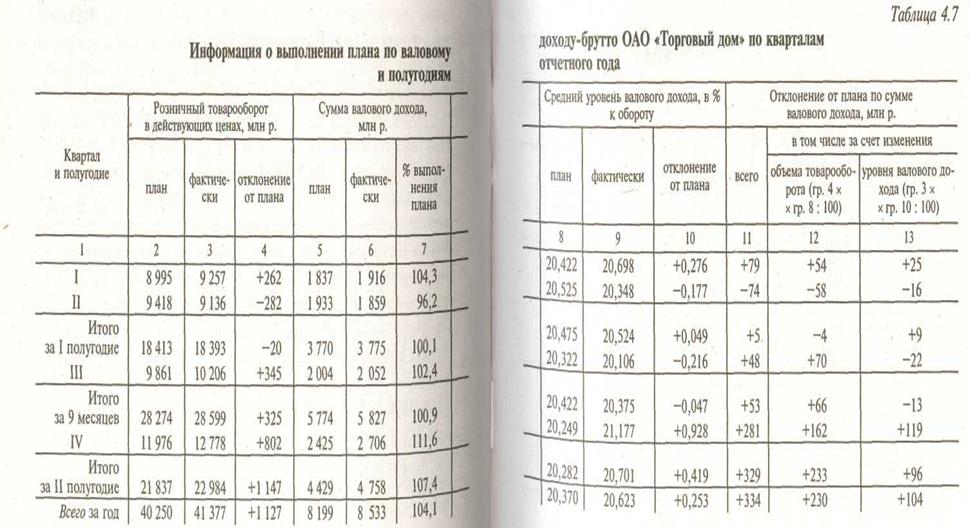

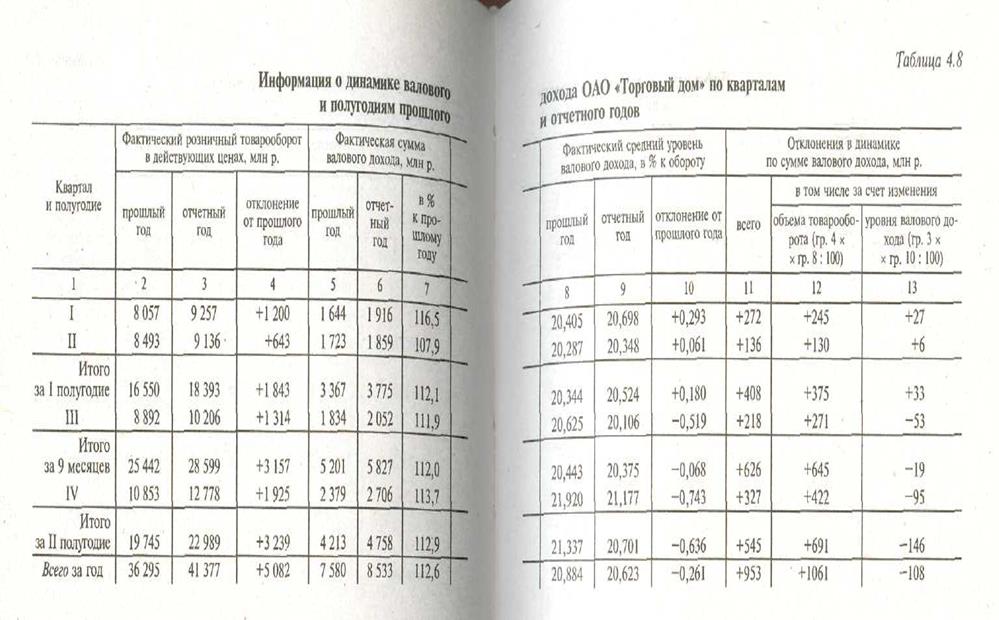

Анализ валового дохода проводится также по полугодиям, кварталам и месяцам. Торговое предприятие имеет следующую информацию о развитии валового дохода по кварталам и полугодиям (табл. 4.7-4.8).

План по валовому доходу выполнен во всех кварталах, кроме рторого (недовыполнение составило 74 млн р.). Потери в валовом доходе составили: в связи с недовыполнением плана розничного товарооборота во втором квартале — на 58 млн р. и снижением . уровней валового дохода во втором и третьем кварталах — на 38 млн р. (16 + 22). В динамике сумма валового дохода значительно возросла во всех кварталах в основном в связи с увеличением объема товарооборота. Если бы не было снижения уровней валового дохода в третьем и четвертом кварталах, то сумма реализованных торговых надбавок возросла бы на 148 млн р. (53 + 95). При последующем анализе необходимо установить причины относительного снижения валового дохода и разработать меры по улучшению финансово-хозяйственной деятельности торгового предприятия.

Для изучения и оценки валового дохода, остающегося в распоряжении ОАО «Торговый дом», составляют табл. 4.9.

Анализ валового дохода должен также проводиться по каждому торговому предприятию, а внутри их — в разрезе хозрасчетных подразделений. Для оценки развития валового дохода отдельных подразделений фирмы «Торговый дом» составляют табл. 4.10-4.13.

План по валовому доходу выполнило большинство структурных подразделений торгового предприятия. Ими сверх плана получено 371 млн р. (7701 — 7330) реализованных торговых надбавок. Одно подразделение не справилось с плановым заданием, и потери валового дохода составили 37 млн р. Если бы не было недовыполнения плана розничного товарооборота и снижения реализованных торговых надбавок у отдельных подразделений, то сумма валового дохода возросла бы соответственно на 44 млн р. (35 + 9) и на 21 млн р. (9 + 2 + 10). По сравнению с прошлым годом сумма валового дохода во всех хозрасчетных подразделениях акционерного общества «Торговый дом» растет высокими темпами, что в основном связано с повышением розничных цен на товары. Если бы У отдельных подразделений торгового предприятия не было снижения уровней реализованных торговых надбавок в динамике, то и* сумма увеличилась бы на 150 млн р. (18 + 11+49 + 42 + 17+ 13), что составляет 0,363 % к обороту (150 : 41 377 х 100).

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Особое внимание уделяется выявлению и мобилизации возможностей и прогнозных резервов роста валового дохода за счет увеличения объема розничного товарооборота, улучшения его структуры, совершенствования звенности товародвижения, сокращения и предупреждения товарных потерь, уценки и порчи товаров и т.д. Важным резервом роста валового дохода являются изучение, обобщение и использование опыта работы лучших торговых предприятий и их хозрасчетных подразделений. Путем сравнения уровня валового дохода каждого однотипного торгового предприятия с уровнем реализованных торговых надбавок лучшего из них можно подсчитать, насколько возрастет их валовой доход, если каждое предприятие достигнет уровня валового дохода лучшего магазина (табл. 4.14).

Если бы акционерное общество «Торговый дом» изучило опыт работы ГУМа и достигло его уровня валового дохода, то за счет этого реализованные торговые надбавки возросли бы на 234 млн р., или на 0,566 % к обороту. По ЦУМу указанный резерв роста валового дохода составил 221 млн р., или 0,721 % к обороту (см. табл. 4.14).

Для обобщения выявленных возможностей роста валового дохода торгового предприятия составляют табл. 4.15.

|

|

|

|

В отчетном году фирма «Торговый дом» имела возможность увеличить реализованные торговые надбавки на 1559 млн р., что составляет 3,768 % к обороту и 18,3 % к фактической их сумме за отчетный год (1559 : 8533 х 100). Многие из выявленных возможностей роста валового дохода дублируются и связаны с недостатками в торговой и другой предпринимательской деятельности предприятия. Их обычно невозможно использовать, но можно изучить и устранить причины, порождающие негативные явления в будущей маркетинговой и другой деятельности анализируемых субъектов предпринимательской деятельности.

В будущем году можно значительно улучшить звенность товародвижения, сократить поступление товаров от оптовых посредников, что даст возможность полностью получать торговые надбавки. Проведенный анализ показал, что можно расширить закупки товаров непосредственно у производителей и сократить примерно на одну треть поставки от оптовых предприятий и других посредников. В результате валовой доход по ОАО «Торговый дом» возрастет на 162 млн р. (487 : 3), или на 0,392 % к обороту (162: 41 377 х 100).

За счет улучшения хозяйствования можно примерно наполовину уменьшить списания сверхнормативных товарных потерь, уценки и порчу товаров, что даст прибавку валового дохода 51 млн р. (102 : 2), или 0,123 % к обороту.

Реализация имеющихся прогнозных резервов повышения производительности труда позволит увеличить розничный товарооборот акционерного общества «Торговый дом» на 2752 млн р. (см- п 1.6 конец), и за счет этого валовой доход возрастет на 568 млн р. (2752 х 20,623 : 100), что составляет 1,373 % к обороту (568 : 41 377 х 100).

Оптимизация времени работы филиала № 1 позволит увеличить розничный товарооборот на 615 млн р. (см. - п 1.7 конец). Прогнозные резервы роста валового дохода за счет этого фактора составят 131 млн р. (615x21,377: 100).

Дополнительное открытие в будущем году трех киосков обеспечит увеличение товарооборота торгового предприятия на 906 млн р. (см. - п 1.7 конец), и прогнозные резервы роста валового дохода за счет этого составят 187 млн р. (906 х 20,623 : 100).

За счет дополнительной закупки товаров непосредственно у производителей на льготных условиях прогнозные резервы роста розничного товарооборота составляют 2286 млн р., что позволит увеличить валовой доход в будущем году на 471 млн р. (2286 х 20,623 : 100).

|

|

Обобщим реальные (прогнозные) резервы роста валового дохода торгового предприятия, которые могут быть использованы в будущей хозяйственной деятельности. Для этого составляют табл. 4.16.

По фирме «Торговый дом» прогнозные резервы роста валового дохода составляют 1804 млн р., или 4,36 % к обороту. Для их реализации необходимо улучшить экономическую, организационную и другую менеджментскую работу, результаты хозяйствования. В будущем году валовой доход торгового предприятия составит 10 337 млн р. (8533 + 1804).

Доля налогов и других обязательных платежей, взимаемых за счет реализованных торговых надбавок, в отчетном году составила 15,3 % (1302 : 8533 х 100). Следовательно, прогнозные резервы роста валового дохода, остающегося в распоряжении ОАО «Торговый дом», в будущем году составят 1528 млн р. [1804 х х (100,0 - 15,3) : 100}. Реализованные торговые надбавки, находящиеся в распоряжении торгового предприятия, в будущем году составят 8759 млн р. (7231 + 1528).

Дата добавления: 2018-10-27; просмотров: 526; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!