Актуальные проблемы правового регулирования корпораций в зарубежных странах

Корпоративное право находится в постоянном развитии. Оно воспринимает идеи как из экономической науки, так и из иных отраслей знания, например, из социологии. В настоящее время за рубежом активно обсуждаются перспективы реформы корпоративного управления, а вместе с ним и соответствующих норм законодательства. В первую очередь эта дискуссия вызвана произошедшим в 2008 г. мировым финансовым кризисом. Казалось бы, в начале 2000-х гг. после грандиозных скандалов в корпоративной сфере (Enron, Worldcom, Parmalat и др.*(1405)) довольно много было сделано для того, чтобы реформировать сферу корпоративного управления*(1406). Однако потрясения на финансовых рынках обозначили новые "узкие места" в функционировании современных корпораций.

Интересна позиция Брайана Чеффинса. В своей статье "Провал корпоративной политики США 2008 года"*(1407) он пытается дать ответ на вопрос о том, потерпела ли неудачу корпоративная политика в США. С точки зрения автора, если брать фондовый рынок как единственный показатель, то ответ, по-видимому, должен быть "да". Однако корпоративное управление не является первичной детерминантой курсов акций, и, как обосновано в академических исследованиях, схема: "чем лучше управление компании, тем выше стоимость ее акций" - не всегда работает. С другой стороны, мы и не можем утверждать, что посредственное корпоративное управление неумолимо привело к падению курсов акций. Несмотря на всеобщую уверенность в том, что недостатки корпоративного управления 2008 г. привели к кризису фондового рынка, анализ эффективности управления в течение этого бурного года отсутствует. Поэтому автор особо старается уделить внимание этому выпавшему из поля зрения моменту. Если рассматривать все взятые компании более детально, то, по мнению автора, нет никаких следов мошенничества или аналогий со сценарием Enron. А характеризовать действия управленцев как мошеннические не представляется возможным, так как их деятельность связана с финансовыми рисками и сопровождалась невиданным с 1930 г. падением акций. По мнению автора, закон Sarbanes-Oxley защитил инвесторов компаний от бесповоротного финансового краха. Хотя он и не помог защитить их от банкротства*(1408).

|

|

|

Из всего многообразия актуальных вопросов, стоящих перед зарубежными исследователями корпоративного права, целесообразно выделить следующие:

- расширение возможностей для реализации прав акционеров;

- реформа персонального состава органов управления корпораций;

- адекватность денежных выплат менеджерам компании их вкладу в развитие самой компании.

Расширение возможностей для реализации прав акционерами

|

|

|

Права акционеров традиционно занимают одно из центральных мест в корпоративном законодательстве развитых стран. При этом зарубежные исследователи, обращая внимание на данную сферу, традиционно выделяют нормы, предусматривающие защиту прав акционеров от действий членов органов управления (так называемые антидиректорские права), и нормы, обеспечивающие защиту владельцев акций от мажоритарных акционеров*(1409).

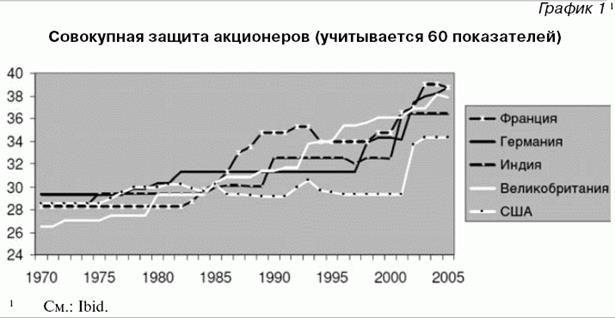

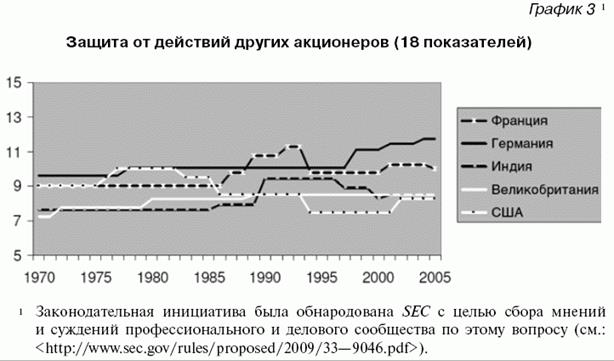

Интересны данные современных ученых, сравнивших по единым критериям уровень нормативной защиты прав акционеров в различных правопорядках*(1410). Например, сопоставляя законодательство Великобритании, Франции, США, Германии и Индии, исследователи пришли к мнению, что на первом месте по защите акционеров находятся страны романо-германской правовой системы - Франция и Германия, затем идет Великобритания, а замыкает перечень США. Что характерно: с 1970 г. (время начала изучения) уровень защиты прав акционеров неизменно повышался, при этом во всех странах в начале 2000-х гг. наблюдается рост уровня защиты прав владельцев акций, особенно в США*(1411).

. График 1

. График 1

. График 2

. График 2

. График 3

. График 3

Финансовый кризис привел к широкомасштабной дискуссии в Северной Америке, касающейся инициативы Комиссии по ценным бумагам и биржам США (SEC) о реформировании процедуры выдвижения акционерами кандидатов в органы управления публичных компаний (так называемый proxy access*(1412)) в целях расширения прав инвесторов*(1413). При этом в указанном документе предлагается установить не только определенные пороговые значения для количества акций, необходимого для выдвижения кандидатов в органы управления, но и срок, в течение которого акционер обязан владеть акциями, чтобы приобрести указанные права (один год). Кроме того, владелец акций еще и обязан сделать заявление об отсутствии у него намерения продать принадлежащие ему ценные бумаги до ближайшего собрания акционеров. Несложно заметить, что последние предложения направлены на противодействие спекулятивным инвесторам.

|

|

|

Еще одной характерной чертой, связанной с правами акционеров, является набирающая обороты тенденция проведения виртуальных собраний акционеров. Несмотря на то что такая возможность появилась еще в 2000 г. вместе с внесением изменений в законодательство штата Делавэр*(1414), количество виртуальных собраний стало резко расти лишь в последние годы. Первой же компанией, которая провела собрание акционеров полностью онлайн, стала Inforte Corporation. Знаменательное событие произошло в апреле 2001 г.*(1415)

|

|

|

Впоследствии компании не спешили проводить виртуальные собрания, в основе чего лежали многие причины. В частности, один из исследователей этого вопроса Брок Романек выделял следующие негативные последствия, которые еще недавно пугали компании, задумывавшиеся о виртуальном проведении собраний. Во-первых, это могло привести к повышению активности акционеров, а также к негативной реакции СМИ, отражающих недовольство акционеров, привыкших к физическому присутствию. Некоторые инвесторы привыкли задавать менеджменту компании вопросы в так называемом режиме "лицом-к-лицу". При этом, по мнению инвесторов, такой режим повышает шанс довести свою мысль до управленцев. Кроме того, после изменений законодательства штата Делавэр в 2000 г. Совет Институциональных Инвесторов обратился с письмом к руководителям всех компаний, зарегистрированных в этом штате, склоняя их не проводить собрания в онлайн-доступе.

Кроме того, электронные собрания могут привести к менее предсказуемым результатам, когда владельцы крупных пакетов акций вдруг изменят свое предварительное решение по голосованию*(1416).

В настоящее время полностью виртуальные собрания акционеров проводят такой гигант, как Warner Music Group Corp.*(1417) При этом многие компании намерены провести либо полностью, либо частично виртуальные собрания (так называемые смешанные собрания, когда вместе с физическим присутствием допускается и голосование онлайн)*(1418).

Дата добавления: 2018-10-26; просмотров: 243; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!