Характеристика и анализ эффективности системы транспортировки готовой продукции на РУПП «Витебскхлебпром» филиал «Новолукомльский хлебозавод»

Краткая организационно-экономическая характеристика предприятия

транспорт логистика продукция готовый

История Новолукомльского хлебозавода началась 16 октября 1978 года. В этот день была пущена первая линия и выпущена первая продукция. 1996 г. является знаковым для истории предприятия, была смонтирована и введена в строй линия по производству пряников и печенья. С момента пуска линии освоено более 70 наименований пряников и 40 наименований печенья, которые пользуются спросом не только у покупателей г. Новолукомля, но и за пределами Витебской области. Специалистами предприятия разработано более 40 рецептур на пряники, печенье и сладости мучные.

С целью снижения энергоемкости производства продукции в 2002 г. был произведен перевод котельной и печей на природный газ. С 2005 года началась реконструкция предприятия, существенно изменились условия производства: заменена электрическая печь П-104 на газовую печь Г4-ХПН-25, закуплено и смонтировано тестомесильное оборудование, дежеопрокидыватель, тестоделитель, дежи. Проведение этих мероприятий, направленных на техническое перевооружение позволило начать выпуск подового хлеба.

В настоящее время ассортимент выпускаемых изделий составляет порядка 130 наименований, в т.ч. 50 хлебобулочных и 80 кондитерских изделий. Ежедневно выпускается более 40 наименований изделий. Продукция хлебозавода постоянно участвует в областных, Республиканских и международных конкурсах, таких как «Лучшие продовольственные товары РБ», «Ласунак», «Национальные традиции в хлебопечении» и отмечается всевозможными наградами.

|

|

|

Розничная сеть предприятия представлена двумя фирменными магазинами «Колос» и «Каравай». Органом государственного управления предприятием и его учредителем является Департамент по хлебопродуктам при Министерстве сельского хозяйства и продовольствия Республики Беларусь. Предприятие осуществляет свою деятельность в соответствии с законодательством Республики Беларусь, решениями Департамента по хлебопродуктам и Уставом предприятия.

В Уставе Новолукомльского хлебозавода закреплена следующая нормативно-правовая база, определяющая ценообразование:

– положение «О порядке формирования и применения цен и тарифов», утвержденное Постановлением Министерства экономики Республики Беларусь от 22 апреля 1999 г. № 43 с изменениями и дополнениями;

– постановление Совета Министров Республики Беларусь от 27 февраля 2003 г. № 273 «Об уровне рентабельности товаров (работ, услуг) организаций и индивидуальных предпринимателей, включенных в Государственный реестр хозяйствующих субъектов, занимающих доминирующее положение на товарных рынках» с изменениями и дополнениями;

|

|

|

– решение Витебского областного исполнительного комитета от 18 августа 1999 г. №566 «О порядке регулирования цен на социально значимую продукцию (товары, услуги) для местного потребления» с изменениями и дополнениями;

– основные положения по составу затрат, включаемых в себестоимость продукции;

– методические рекомендации по планированию, учету и калькулированию себестоимости продукции хлебопекарной и макаронной промышленности РБ.

Согласно положению «О порядке формирования и применения цен и тарифов» министерства, другие республиканские органы государственного управления, объединения, подчиненные Правительств) РБ, облисполкомы и Минский горисполком в соответствии с предоставленными правами осуществляют регулирование цен (тарифов) на продукцию (товары, работы, услуги) путем установления предельных уровней отпускных (розничных) цен, рентабельности, оптовых и торговых надбавок.

Согласно постановлению Совета Министров Республики Беларусь от 27 февраля 2003 г. № 273 «Об уровне рентабельности товаров (работ, услуг) организаций и индивидуальных предпринимателей, включенных в Государственный реестр хозяйствующих субъектов, занимающих доминирующее положение на товарных рынках» предельный уровень рентабельности хлеба и хлебобулочных изделий составляет 15%.

|

|

|

Решением Витебского областного исполнительного комитета «О порядке регулирования цен на социально значимую продукцию (товары, услуги) для местного потребления» предельный уровень рентабельности для Новолукомльского хлебозавода установлен в размерах:

– хлеб и хлебобулочные изделия, кроме мелкоштучных булочных (0,3 кг и менее) и сухарно-бараночных изделий, – 10%;

– мелкоштучные булочные (0,3 кг и менее) и сухарно-бараночные изделия – 15%.

Организационная структура управления предприятия представлена в приложении Ж. Она является линейно-функциональной.

Линейно-функциональная структура органов управления состоит из:

– линейных подразделений, осуществляющих в организации основную работу (основные подразделения);

– специализированных обслуживающих функциональных подразделений (функциональные подразделения).

Организационная структура управления сбытом представлена на рисунке 2.1.

| |||||

| |||||

| |||||

| |||||

|

|

|

Рисунок 2.1 – Организационная структура управления сбытом РУПП «Витебскхлебпром» Новолукомльский хлебозавод

В ассортименте изделий преобладают ржано-пшеничные заварные сорта хлеба. Кроме ржано-пшеничных заварных хлебов Предприятием вырабатываются хлеба без применения прессованных дрожжей (с использованием хмелевой композиции), ржано-пшеничные и пшеничные хлеба, хлеба для тостов, булочные и сдобные изделия, пироги, сухарно-бараночные изделия, полувыпеченные замороженные изделия.

В целях улучшения качества продукции и повышения ее безопасности, Предприятие занимается внедрением Международной системы анализа риска и контроля критических точек НАССР. На производствах № 1, № 2, № 4 г. Гомеля сертифицирована система управления качеством на основе Международной системы анализа риска и контроля критических точек НАССР. Предприятием разработан план-график внедрения системы НАССР на хлебозаводах и филиалах. Ведутся работы для внедрения системы менеджмента качества согласно СТБ ИСО 9001.

Основные показатели финансово-экономической деятельности РУПП «Витебскхлебпром» Новолукомльский хлебозавод представлены в таблице 2.1.

Таблица 2.1 – Показатели деятельности РУПП «Витебскхлебпром» Новолукомльский хлебозавод

| Показатели | 2011 г. | 2012 г. | 2013 г. | Динамика 2013/2011, млн. руб. | Темп роста 2013/2011, % |

| Выручка от реализации, млн. руб. | 22666 | 27422 | 28614 | 5948 | 126,2 |

| Себестоимость реализации товаров, продукции (работ, услуг), млн. руб. | 21611 | 26146 | 26941 | 5330 | 124,7 |

| Расходы на реализацию, млн. руб. | 829 | 1003 | 1348 | 519 | 162,6 |

| Прибыль (убыток) от реализации, млн. руб. | 226 | 273 | 325 | 99 | 143,8 |

| Прибыль (убыток) от инвестиционной деятельности, млн. руб. | 1 | 23 | 24 | 23 | 2400,0 |

| Прибыль (убыток) от финансовой деятельности, млн. руб. | 6 | 8 | 41 | 35 | 683,3 |

| Прибыль (убыток) до налогообложения, млн. руб. | 233 | 304 | 360 | 127 | 154,5 |

| Чистая прибыль (убыток), млн. руб. | 174 | 230 | 273 | 99 | 156,9 |

| Общая рентабельность, % | 0,77 | 0,84 | 0,95 | 0,18 | 123,4 |

Из данных таблицы видно, что в 2013 г. по сравнению с 2011 г. выручка от реализации РУПП «Витебскхлебпром» Новолукомльский хлебозавод увеличилась на 5948 млн. руб. Прибыль от реализации увеличилась в 2013 г. по сравнению с 2011 г. на 99 млн. руб., или на 43,8%. Прибыль до налогообложения РУПП «Витебскхлебпром» Новолукомльский хлебозавод увеличилась на 54,5%. Общая рентабельность РУПП «Витебскхлебпром» Новолукомльский хлебозавод увеличилась в 2013 году по сравнению с 2011 годом на 0,18 п.п.

Динамика и структура активов предприятия за 2011-2013 годы представлена в таблице 2.2.

Таблица 2.2 – Динамика и структура долгосрочных активов РУПП «Витебскхлебпром» Новолукомльский хлебозавод за 2011-2013 гг.

| Показатели | 2011 г. | 2012 г. | 2013 г. | Динамика 2013/2011 гг. | |

| млн. руб. | % | ||||

| Долгосрочные активы | 5722 | 5929 | 6001 | 279 | 104,9 |

| Основные средства | 5721 | 5905 | 5977 | 256 | 104,5 |

| Нематериальные активы | 1 | 24 | 24 | 23 | 2300 |

Долгосрочные активы увеличились в целом в 2013 году по сравнению с 2011 годом на 279 млн. руб. или на 4,9%. Рост долгосрочных активов произошел в основном за счет основных средств, которые за исследуемый период увеличились на 256 млн. руб.

Показатели использования краткосрочных активов и их динамика представлены в таблице 2.3.

Таблица 2.3 – Показатели использования краткосрочных активов РУПП «Витебскхлебпром» Новолукомльский хлебозавод и их динамика

| Наименование показателя | 2011 г. | 2012 г. | 2013 г. | Динамика 2013/2011 гг. | |

| млн. руб. | % | ||||

| 1. Выручка от реализации, млн. руб. | 22666 | 27422 | 28614 | 5948 | 126,2 |

| 2. Краткосрочные активы, млн. руб. | 22976 | 25409 | 26312 | 3336 | 114,5 |

| 3. Коэффициент оборачиваемости, стр.1/стр.2 | 0,99 | 1,08 | 1,09 | 0,1 | 110,1 |

| 4. Длительность оборота, дн. (360/стр.3) | 363,6 | 333,3 | 330,3 | -33,3 | 90,8 |

Эффективность использования краткосрочных активов за рассматриваемый период увеличилась, о чем свидетельствует коэффициент оборачиваемости краткосрочных средств. В 2013 году он составляет 1,09, что на 0,1 пункта выше по сравнению с 2011 годом или на 10,1% в относительной величине.

Расчет дополнительного вовлечения средств проводится по формуле:

В ос = Q × ΔД/Т,

где Q – выручка от реализации, млн. руб.;

Д – длительность оборота, дн.;

T – рассматриваемый период, дн.

В ос = 28614 × (– 33,3) / 360 = – 2646,8 млн. руб.

В РУПП «Витебскхлебпром» Новолукомльский хлебозавод постоянно ведутся работы по эффективному использованию всех видов ресурсов с целью снижения себестоимости продукции и соответственно повышению ее конкурентоспособности.

Анализ состояния расчетов дебиторской и кредиторской задолженностей предприятия за 2011-2013 годы представлен в таблице 2.4.

Таблица 2.4 – Анализ состояния расчетов дебиторской и кредиторской задолженностей РУПП «Витебскхлебпром» Новолукомльский хлебозавод за 2011-2013 гг.

| Показатели | 2011 г. | 2012 г. | 2013 г. | Динамика 2013/2011 гг. | |

| млн. руб. | % | ||||

| Дебиторская задолженность | 18027 | 20130 | 20948 | 2921 | 116,2 |

| Кредиторская задолженность | 15627 | 18388 | 19553 | 3926 | 125,1 |

Рост дебиторской задолженности за исследуемый период составил 2921 млн. руб. или 16,2%. Рост кредиторской задолженности за исследуемый период составил 3926 млн. руб. или 25,1%.

Горизонтальный анализ пассивов предприятия за 2011-2013 годы представлен в таблице 2.5.

Таблица 2.5 – Горизонтальный анализ пассивов РУПП «Витебскхлебпром» Новолукомльский хлебозавод за 2011-2013 гг.

| Показатели | 2011 г. | 2012 г. | 2013 г. | Динамика 2013/2011 гг. | |

| млн. руб. | % | ||||

| Уставный капитал | 304 | 400 | 400 | 96 | 131,6 |

| Добавочный капитал | 5646 | 5800 | 5800 | 154 | 102,7 |

| Нераспределенная прибыль (непокрытый убыток) | 621 | 250 | 380 | -241 | 61,2 |

| СОБСТВЕННЫЙ КАПИТАЛ | 6571 | 6450 | 6580 | 9 | 100,1 |

| Займы и кредиты | 6500 | 6500 | 6180 | -320 | 95,1 |

| Кредиторская задолженность | 15627 | 18388 | 19553 | 3926 | 125,1 |

| КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | 22127 | 24888 | 25733 | 3606 | 116,3 |

| БАЛАНС | 28698 | 31338 | 32313 | 3615 | 112,6 |

Собственный капитал увеличился в целом в 2013 году по сравнению с 2011 годом на 9 млн. руб. или на 0,1%. За исследуемый период произошло снижение займов и кредитов на 320 млн. руб. или 4,9%.

Расчет коэффициентов финансовой устойчивости РУПП «Витебскхлебпром» Новолукомльский хлебозавод представлен в таблице 2.6.

Таблица 2.6 – Показатели финансовой устойчивости РУПП «Витебскхлебпром» Новолукомльский хлебозавод

| Показатели | Расчет | Годы | ||

| 2011 | 2012 | 2013 | ||

| 1. Собственный капитал (СК), млн. руб. | - | 6571 | 6450 | 6580 |

| 2. Краткосрочные активы (КА), млн. руб. | - | 22976 | 25409 | 26312 |

| 3. Заемный капитал (ЗК), млн. руб. | - | 22127 | 24888 | 25733 |

| 4. Долгосрочные активы (ДА), млн. руб. | - | 5722 | 5929 | 6001 |

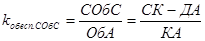

| Коэффициент финансовой независимости |

| 0,286 | 0,254 | 0,250 |

| Коэффициент финансовой зависимости |

| 0,963 | 0,979 | 0,978 |

| Коэффициент финансового риска |

| 3,367 | 3,859 | 3,911 |

| Коэффициент маневренности собственных средств |

| 0,129 | 0,081 | 0,088 |

| Коэффициент обеспеченности собственными краткосрочными средствами |

| 0,037 | 0,021 | 0,022 |

Коэффициент финансовой независимости в 2013 году по сравнению с 2011 снизился, что свидетельствует об ухудшении состояния предприятия. Положительные коэффициенты маневренности говорят о том, что долгосрочные активы предприятия (основные средства) меньше собственного капитала предприятия.

Ежегодно в РУПП «Витебскхлебпром» Новолукомльский хлебозавод составляется финансовый план, целью которого является оценка и прогнозирование финансово-хозяйственной деятельности предприятия для обоснования оптимального варианта организации деятельности, что позволяет определить наилучший финансовый результат работы РУПП «Витебскхлебпром» Новолукомльский хлебозавод.

Таблица 2.7 – Анализ финансовой независимости по критерию собственности источников средств в 2013 году

| Показатель | На начало года | На конец года | Изменения (+/-) |

| 1. Обобщающий коэффициент финансовой независимости (Собственный капитал / Краткосрочный капитал) | 0,205 | 0,204 | -0,001 |

| 2. Доля заемных источников в общей величине источников средств (Заемные средства / Баланс) | 0,794 | 0,796 | 0,002 |

| 3. Коэффициент соотношения собственного капитала и заемных источников (Собственные средства / Заемные средства) | 0,259 | 0,256 | -0,003 |

| 4. Удельный вес краткосрочных обязательств в общей величине долгосрочных и краткосрочных обязательств (Краткосрочные обязательства / Заемные средства) | 1,000 | 1,000 | 0,000 |

| 5.Удельный вес кредиторской задолженности в краткосрочных обязательствах (Кредиторская задолженность / Краткосрочные обязательства) | 0,739 | 0,725 | -0,014 |

| 6. Соотношение заемных источников и собственного капитала (Заемные средства / Собственные средства) | 3,859 | 3,911 | 0,052 |

| 7. Удельный вес кредиторской задолженности в общей величине всех источников средств (Кредиторская задолженность / Баланс) | 0,587 | 0,577 | -0,010 |

| 8. Удельный вес дебиторской задолженности в активах предприятия (Дебиторская задолженность / Баланс) | 0,641 | 0,664 | 0,022 |

Как показывают проведенные расчеты, в целом за анализируемый периода финансовая независимость РУПП «Витебскхлебпром» Новолукомльский хлебозавод снизилась, так как обобщающий коэффициент финансовой независимости снизился за 2013 год на 0,001.

На ухудшение финансовой независимости РУПП «Витебскхлебпром» Новолукомльский хлебозавод, по критерию собственности источников средств, указывает и доля заемных источников в общей величине источников средств, которая в 2012 г. составляла 79,4% и 79,6% в 2013 г., то есть удельный вес заемных средств в источниках формирования активов увеличился на 0,2%. Это означает, что предприятие снизило финансовую самостоятельность.

Коэффициент соотношения собственного капитала и заемных источников подтверждает снижение удельного веса собственных средств РУПП «Витебскхлебпром» Новолукомльский хлебозавод, так как это соотношение уменьшилось на 0,003. Это означает, что размер собственного капитала снизился относительно заемного, что является неблагоприятной тенденцией и снижает финансовую независимость предприятия.

Увеличение удельного веса дебиторской задолженности в активах предприятия с 64,1% до 66,4%, является негативным изменением и может свидетельствовать о выборе неподходящей политики продаж.

Таким образом, анализ финансовой независимости по критерию собственности источников средств РУПП «Витебскхлебпром» Новолукомльский хлебозавод выявил ухудшение ситуации за анализируемый период. В 2013 г. РУПП «Витебскхлебпром» Новолукомльский хлебозавод снизило источники собственных средств, удельный вес краткосрочных обязательств, все это указывает на снижение финансовой независимости РУПП «Витебскхлебпром» Новолукомльский хлебозавод в 2013 г.

Рассчитаем коэффициенты ликвидности и платежеспособности предприятия:

Коэффициент текущей ликвидности = Краткосрочные активы / (Краткосрочные обязательства – Резервы предстоящих платежей)

Коэффициент текущей ликвидности (2013) = 26312 / 25733 = 1,021

Коэффициент текущей ликвидности (2012) = 25409 / 24888 = 1,023

Норматив – 1,7.

Коэффициент обеспеченности финансовых обязательств активами = Долгосрочные обязательства + (Краткосрочные обязательства – Резервы предстоящих платежей) / Баланс

Коэффициент обеспеченности финансовых обязательств активами (2013) = 25733 / 32313 = 0,796

Коэффициент обеспеченности финансовых обязательств активами (2012) = 24888 / 31338 = 0,794

Норматив – не более 0,85.

Коэффициент абсолютной ликвидности = (Денежные средства и их эквиваленты + Краткосрочные финансовые вложения) / (Краткосрочные обязательства – Резервы предстоящих платежей)

Коэффициент абсолютной ликвидности (2013) = 511 / 25733 = 0,02

Коэффициент абсолютной ликвидности (2012) = 439 / 24888 = 0,018

Практически все коэффициенты ниже норматива, следовательно, предприятие недостаточно платежеспособно.

Дата добавления: 2018-09-22; просмотров: 184; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!