Список рекомендованной литературы

1. Дернберг Р. Международное налогообложение. – М., 1997.

2. Кашин В.А. Международные налоговые соглашения. – М., 1983.

3. Кашин В.А. Методы устранения двойного налогообложения и их значение для защиты интересов России // Финансы. 1997. № 5.

4. Кашин В.А. Налоговые соглашения России. – М., 1998.

5. Коннов О.Ю. Институт постоянного представительства в налоговом праве: Учеб. пособие / Под ред. С.Г. Пепеляева. – М., 2002.

6. Костюнина Г.М., Баронов В.И., Буглай В.В. и др. Офшорный бизнес во внешнеэкономической деятельности. – М., 2014.

7. Кучеров И.И. Международное налоговое право. – М., 2007.

8. Погорлецкий А.И. Международное налогообложение. – СПб., 2006.

9. Полежарова Л.В. Международное двойное налогообложение: механизм устранения в Российской Федерации. – М., 2014.

10. Толстопятенко Г.П. Европейское налоговое право. Сравнительно‑правовое исследование. – М., 2001.

11. Фокин А.В. Международное налогообложение пассивных доходов (процентов, дивидендов, роялти). Американский опыт. – М., 2009.

12. Шахмаметьев А.А. Международное налоговое право. – М., 2014.

Раздел VIII. Ответственность за нарушения налогового законодательства

Глава 19

Основания, виды и принципы ответственности за нарушения налогового законодательства

Понятие и виды юридической ответственности за нарушения налогового законодательства в системе мер государственного принуждения

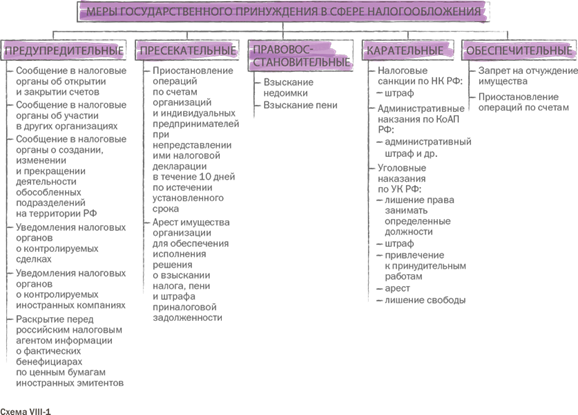

Выполнение конституционной обязанности платить законно установленные налоги и сборы обеспечивается мерами государственного принуждения. Такие меры могут быть предупредительными, пресекательными, правовосстановительными, карательными и обеспечивающими производство по делам о нарушениях законодательства, за которые применяются меры наказаний по видам юридической ответственности.

|

|

|

«Лишите торговлю свободы, обложите ее произвольными налогами, и скоро вы совершенно задушите ее, либо превратите всех подданных в нарушителей законов; вы будете вынуждены сдерживать их столь дорогостоящими средствами, что они поглотят доходы, на которые рассчитывала ваша жадность…»

(Поль Анри Дитрих Гольбах, 1723–1789, французский философ, идеолог революционной буржуазии. Из книги «Естественная политика, или беседы об истинных принципах управления (1773))

Меры государственного принуждения

Предупредительные меры направлены на предотвращение путем профилактики нарушений законодательства о налогах и сборах при наличии налоговых рисков{315}. Традиционно к таким мерам относят предоставление (раскрытие) налоговым органам непосредственно либо через налоговых агентов информации, связанной с рисками уклонения от уплаты налогов и необходимой для проведения мероприятий налогового контроля. Речь идет о сообщениях об открытии и закрытии счетов, об участии в других организациях, о создании, изменении и прекращении деятельности обособленных подразделений на территории РФ{316}, об уведомлениях о контролируемых сделках{317} и о контролируемых иностранных компаниях{318}, а также о раскрытии перед российским налоговым агентом информации о фактических бенефициарах по ценным бумагам иностранных эмитентов{319}.

|

|

|

Пресекательные меры (приостановление операций по счетам организаций и индивидуальных предпринимателей при непредставлении ими налоговой декларации в течение 10 дней при окончании установленного срока, арест имущества организации для обеспечения исполнения решения о взыскании налога, пени и штрафа при налоговой задолженности) и правовосстановительные меры (пеня) обеспечивают исполнение налогоплательщиком его обязанностей уплаты налогов, а также возмещение ущерба от их несвоевременной и неполной уплаты.

К мерам государственного принуждения относится и взыскание недоимки и пеней (правовосстановительные меры), а также связанные с таким взысканием приостановление операций по счетам, арест имущества и запрет на отчуждение имущества, которые одновременно применяются и как пресекательные меры, и как меры обеспечения производства по делам о нарушениях налогового законодательства. В Постановлении от 17 декабря 1996 г. № 20‑П Конституционный Суд РФ отметил, что «неуплата налога в срок должна быть компенсирована погашением задолженности по налоговому обязательству, полным возмещением ущерба, понесенного государством в результате несвоевременного внесения налога. Поэтому к сумме собственно не внесенного в срок налога (недоимки) законодатель вправе добавить дополнительный платеж – пеню или компенсацию потерь государственной казны в результате недополучения налоговых сумм в срок в случае задержки уплаты налога»{320}.

|

|

|

Взыскание недоимки и пени не признается наказанием за налоговое правонарушение. Для пеней это утверждение справедливо при условии, что их размер установлен не произвольно, а соответствует реальным потерям бюджета, не получившего платеж вовремя. В случае с налогами правильно определять размер пеней, ориентируясь на обесценение денег в результате инфляции. Могут быть учтены и иные обстоятельства, например то, что государство из‑за недополучения налогов вынуждено прибегать к заимствованиям и уплачивать проценты по займам.

|

|

|

«Если вы нарушаете правила, вас штрафуют, если вы соблюдаете правила, вас облагают налогом».

(Лоренс Питер, 1919–1990, канадско‑американский педагог и литератор)

Если размер пеней установлен произвольно, то они теряют исключительно компенсационное значение и приобретают вид санкций.

В противоположность правовосстановительным карательные меры принуждения возлагают на нарушителей налогового законодательства дополнительные выплаты в качестве наказания. Наказание за налоговое правонарушение может быть выражено не только в наложении дополнительных выплат (штрафов), но и в применении иных мер воздействия. За общественно опасные противоправные деяния, образующие состав преступления, установлены уголовные наказания в виде лишения права занимать определенные должности, привлечения к принудительным работам, лишения свободы и др.

Юридическая ответственность за нарушения налогового законодательства – это комплекс принудительных карательных мер воздействия, применяемых к нарушителям в качестве наказания в установленных законодательством случаях и порядке.

Юридическая ответственность за нарушения налогового законодательства – это комплекс принудительных карательных мер воздействия, применяемых к нарушителям в качестве наказания в установленных законодательством случаях и порядке.

Применение юридической ответственности за нарушения налогового законодательства в установленных законодательством случаях означает, что для наступления юридической ответственности необходимы правовые и фактические основания, а именно состав правонарушения либо преступления, за совершение которого в законодательстве предусмотрена карательная санкция, т. е. наказание.

Меры юридической ответственности за нарушения налогового законодательства применяются в порядке юрисдикционного производства по делам об административных правонарушениях законодательства о налогах и сборах по Налоговому кодексу РФ и по Кодексу об административных правонарушениях РФ, а также в рамках уголовного процесса по уголовным делам, связанным с налоговыми преступлениями.

Дата добавления: 2018-09-22; просмотров: 267; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!