Международное многократное налогообложение. Предотвращение уклонения от налогообложения

Причины возникновения многократного налогообложения

Между национальными правовыми системами в области налогообложения зачастую возникают конфликтные ситуации, связанные с многократным налогообложением. Такие ситуации обусловлены тем, что каждое государство по‑своему решает вопрос о конструкции взаимосвязи таких элементов налогового обязательства, как субъект налогообложения и объект налогообложения.

Международное юридическое многократное (двойное и более) налогообложение можно определить как обложение сопоставимыми налогами в двух (и более) государствах одного и того же налогоплательщика в отношении одного и того же объекта за один и тот же период времени{298}.

Оно может возникать в следующих случаях{299}:

– если по национальному законодательству нескольких государств налогоплательщик признается резидентом и, соответственно, имеет неограниченные налоговые обязанности перед каждым из этих государств в отношении одного и того же объекта налогообложения (одновременная полная налоговая обязанность);

– если у резидента одного государства возникает объект налогообложения на территории другого государства и оба государства взимают налог с этого объекта налогообложения;

– если несколько государств подвергают одно и то же лицо, не являющееся резидентом ни одного из них, налогообложению по объекту, который возникает у налогоплательщика в этих государствах (одновременная ограниченная налоговая обязанность).

Помимо юридического многократного налогообложения существует и экономическое многократное налогообложение. Это понятие означает обложение у разных лиц одной и той же налоговой базы сопоставимыми налогами. Типичный пример экономического многократного налогообложения – взимание налога с распределенной части прибыли компаний. Первоначально налогом на прибыль облагается компания, затем налог уплачивают акционеры, получившие дивиденды.

Эта проблема лежит вне поля международного налогового права, решается она в рамках национального законодательства государств{300}.

Методы устранения многократного налогообложения

Меры устранения многократного налогообложения устанавливаются как в национальном законодательстве государств (одностороннее устранение многократного налогообложения), так и в заключаемых ими международных соглашениях (многостороннее устранение многократного налогообложения).

Национальное законодательство государств, как правило, провозглашает принцип однократности налогообложения: один и тот же объект может облагаться налогом одного вида только один раз за определенный законом период налогообложения. Этот принцип применим и к международному налогообложению.

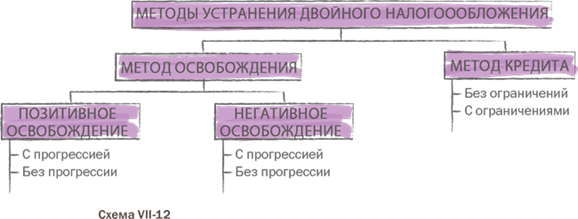

Национальное законодательство предусматривает меры устранения юридического многократного налогообложения только для своих резидентов, т. е. на национальном уровне можно частично решить проблему многократного налогообложения только во второй и третьей ситуациях из перечисленных выше. Для этого используются методы освобождения (позитивный и негативный) и метод кредита (схема VII‑12).

Позитивный метод освобождения считается основным и состоит в том, что из базы соответствующего резидентского (смешанного) налога резиденту предоставляется право вычесть ту часть налоговой базы, которая возникла у него в связи с наличием объекта налогообложения за границей. Например, общая сумма прибыли, полученной резидентом страны, составила 100 единиц, из них 20 единиц прибыли он получил в результате деятельности в иностранном государстве и уплатил в этом государстве налог с полученной там прибыли. В соответствии с методом освобождения государство резидентства налогоплательщика взимает налог уже не со 100 единиц, а с 80.

Метод освобождения{301} может быть двух видов – без прогрессии и с прогрессией. Разница заключается в том, что при освобождении с прогрессией часть объекта налогообложения, которая возникла вне государства резидентства, не учитывается при исчислении налогооблагаемой базы, но учитывается при исчислении ставки налога. Освобождение с прогрессией применяется для налогов с прогрессивным методом обложения.

Дата добавления: 2018-09-22; просмотров: 485; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!