Выбор рациональной структуры источников средств фирмы. Пороговое значение НРЭИ

При формировании рациональной структуры источников средств исходят обычно из самой общей целевой установки: найти такое соотношение между заемными и собственными средствами, при котором чистая рентабельность собственных средств и чистая прибыль на акцию будут наивысшими. Это, как отмечалось ранее, становится возможным при достаточно высоком эффекте финансового рычага. При вариантных расчетах следует также проводить сравнительный анализ чистой рентабельности собственных средств при различной структуре пассива предприятия и расчет порогового (критического) значенияНРЭИ.

Начнем с вариантных расчетов чистой рентабельности собственных средств [2]. Для примера рассмотрим акционерное общество, которое имеет 100 000 штук выпущенных и оплаченных акций на общую сумму 100000 тыс. руб. Номинальная стоимость акции 1 000 руб. Общество рассматривает альтернативные варианты привлечения дополнительных финансовых ресурсов, необходимых ему: осуществление дополнительной эмиссии акций того же номинала еще на 100 000 тыс. руб. либо оформление кредита на эту же сумму при условии, что СРСП = 14 %. Что выгоднее? Анализ проводим при различных прогнозируемых вариантах НРЭИ: опти-мистическом – НРЭИ = 40 000 тыс. руб., и пессимистическом – НРЭИ = 20 000 тыс. руб.Расчет представлен в табл. 2.3.

Таблица 2.3

Пример сравнительного анализа чистой рентабельности собственных средств

| Показатели | Бездолговое финансирование

| Долговое финансирование (ЗС : СС=1) | |||||

|

| Пессим. | Оптим. | Пессим. | Оптим. | |||

| НРЭИ (прибыль до уплаты % и налога), тыс. руб. | 20 000 | 40 000 | 20 000 | 40 000 | |||

| Проценты за кредит, тыс. руб. | – | – | 14 000 | 14 000 | |||

| Прибыль, подлежащая налогообложению, тыс. руб. | 20 000 | 40 000 | 6 000 | 26 000 | |||

| Сумма налога на прибыль, тыс. руб. (ставка 20 %) | 4 000 | 8 000 | 1 200 | 5 200 | |||

| Чистая прибыль, тыс. руб. | 16 000 | 32 000 | 4 800 | 20 800 | |||

| Количество обыкновенных акций, шт. | 200 000 | 200 000 | 100 000 | 100 000 | |||

| Экономическая рентабельность, % | 10 | 20 | 10 | 20 | |||

| СРСП,% | – | – | 14 | 14 | |||

| Чистая прибыль на акцию, тыс. руб. | 0,08 | 0,16 | 0,048 | 0,208 | |||

| Чистая рентабельность собственных средств, % | 8,0 | 16,0 | 4,8 | 20,8 | |||

Расчеты показывают, что наименьшую чистую рентабельность собственных средств (4,8 %) и самую низкую прибыль на акцию (0,048 тыс. руб.) предприятие будет иметь при пониженном НРЭИ = 20 000 тыс. руб. в случае привлечения кредита. Причина такого положения заключается в отрицательном значении величины эффекта финансового рычага (отрицательный дифференциал), который из приращения к чистой рентабельности собственных средств превращается в вычет из нее и снижает чистую прибыль на акцию. Проценты за кредит становятся непосильным бременем для фирмы.

|

|

|

При финансировании же производства исключительно за счет собственных средств при том же НРЭИ (20 000 тыс. руб.) чистая рентабельность собственных средств (8,0 %) и чистая прибыль на акцию (0,08 тыс. руб.) улучшаются, но предприятие недополучает доход из-за ограниченности своих возможностей: нехватка капитала оборачивается недобором НРЭИ.

Однако предприятие, рассчитывая на собственные силы, при хорошей работе может довести НРЭИ до 40 000 тыс. руб. и достичь более высокого уровня чистой рентабельности собственных средств (16,0 %) и чистой прибыли на акцию (0,16 тыс. руб.). Но бесконечно увеличивать объемы без изменения постоянных затрат нельзя. По мере удаления от порога рентабельности и снижения силы воздействия производственного рычага фирма встает перед проблемой увеличения постоянных затрат, а для этого нужны средства. Вновь возникает вопрос выбора источников финансирования. Кроме того, предприятие выплачивает самые высокие суммы налога на прибыль, даже частично не нейтрализуемые эффектом финансового рычага, что может усугубить будущий недостаток средств на масштабные мероприятия.

В последнем из рассматриваемых вариантов есть и налоговая экономия, и наивысшее вознаграждение акционеров. Чистая прибыль на акцию максимальна – 0,208 тыс. руб.,РСС достигает 20,8 %. Возникает, конечно, финансовый риск, но появляется и реальная перспектива повышения курса акций (снижается акционерный риск).

|

|

|

В итоге приходим к следующим выводам:

1. Если НРЭИ в расчете на акцию невелик (при этом дифференциал финансового рычага обычно отрицателен, чистая рентабельность собственных средств и уровень дивиденда понижены), то выгоднее наращивать собственные средства за счет эмиссии акций, чем брать кредит: привлечение заемных средств обходится фирме дороже привлечения собственных средств. Однако возможны трудности в процессе первичного размещения акций.

2. Если НРЭИ в расчете на акцию велик (при этом дифференциал финансового рычага чаще всего положителен, чистая рентабельность собственных средств и уровень дивиденда повышены), то выгоднее брать кредит, чем наращивать собственные средства: привлечение заемных средств обходится предприятию дешевле привлечения собственных средств.

Если же предприятия в такой ситуации предпочитают выпускать акции, то у инвесторов может создаться ложное впечатление о его неблагоприятном финансовом положении. Тогда также возникают проблемы с первичным размещением акций, их курс падает, появляется потребность взять кредит.

|

|

|

Мы рассмотрели вариантные расчеты чистой рентабельности собственных средств с разной структурой пассива баланса. Они зависят от НРЭИ. Такие расчеты наталкивают нас на мысль, что существует где-то точка (НРЭИ), когда одинаково выгодны различные источники финансирования. Такая точка называется пороговым (критическим) значением НРЭИ.

Пороговое (критическое) значение НРЭИ (НРЭИп) – это такое его значение, при котором чистая прибыль на акцию либо чистая рентабельность собственных средств одинаковы как для варианта с привлечением заемных средств, так и для варианта с использованием исключительно собственных средств.

Иными словами, на пороговом значении НРЭИ одинаково выгодно использовать и заемные, и собственные средства. А это значит, что уровень эффекта финансового рычага равен нулю либо за счет нулевого значения дифференциала (тогда ЭР = СРСП), либо за счет нулевого плеча рычага (и тогда заемных средств просто нет):

ЭФР = К × (ЭР – СРСП) × (ЗС/СС) = 0.

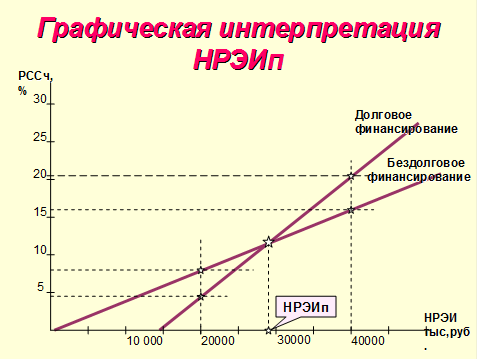

Пороговому значению НРЭИ соответствует пороговая (критическая) СРСП, совпадающая с уровнем экономической рентабельности активов (ЭР = СРСП). Графическая интерпретация порогового значения НРЭИ представлена на рис. 2.2.

Пороговое значение НРЭИ можно рассчитать из формулы

ЭР = НРЭИп / (3C + CС) × 100 % = СРСП,

отсюда

НРЭИп = СРСП × (ЗС + СС) / 100 %, (2.12)

Рис. 2.2. Графическая интерпретация порогового значения НРЭИ

В нашем примере НРЭИп = 14×200 000 / 100 % = 28 000 тыс. руб. Анализируя рассмотренный пример, можно сделать следующие выводы:

1. До достижения НРЭИ суммы 28 000 тыс. руб. выгоднее использовать только собственные средства: прямая «ЗС = 0» располагается над прямой «ЗС:СС = 1», и чистая рентабельность собственных средств при отказе от заимствований оказывается выше.

2. После достижения НРЭИ суммы 28 000 тыс. руб. выгоднее привлекать долговое финансирование: прямая «ЗС:СС = 1» располагается над прямой «ЗС = 0», и чистая рентабельность собственных средств при использовании кредита оказывается более весомой.

2.5. Факторы, влияющие на принятие решения

о структуре капитала

В предыдущих подразделах мы рассмотрели основные критерии формирования рациональной структуры средств фирмы. Количественное соотношение тех или иных источников в этой структуре определяется для каждой фирмы на основе указанных критериев, но сугубо индивидуально с непременным учетом еще целого ряда важных факторов, которых в реальной жизни существует достаточно много и которые необходимо анализировать качественным образом, исходя из здравого смысла.

К этим факторам относятся:

1. Темпы наращивания оборота фирмы. Повышенные темпы роста оборота требуют и повышенного финансирования. Это связано с возрастанием переменных, а зачастую и постоянных затрат. Поэтому фирмы на крутом подъеме оборота склонны делать ставку на внешнее финансирование с упором на возрастание доли заемных средств.

2. Стабильность динамики оборота. Предприятие со стабильным оборотом может позволить себе относительно большой удельный вес заемных средств в пассиве и более значительные постоянные расходы.

3. Уровень и динамика рентабельности. Замечено, что наиболее рентабельные предприятия имеют относительно низкую долю долгового финансирования в среднем за длительный период. Фирмы генерируют достаточную прибыль для финансирования развития и выплаты дивидендов и обходятся во все большей степени собственными средствами.

4. Структура активов. Если предприятие берет кредит, то оно должно иметь в наличии активы, обеспечивающие его возвратность (т. е. реальное имущество). Поэтому, если в структуре имущества значительна доля активов, могущих служить обеспечением кредита, то растет и доля заемных средств в пассиве.

5. Тяжесть налогообложения. Чем выше налог на прибыль, чем меньше налоговых льгот и возможностей использовать ускоренную амортизацию, тем более притягательно долговое финансирование из-за отнесения хотя бы части процентов за кредит на себестоимость. Чем тяжелее налоги, тем болезненнее фирма ощущает недостаток средств и тем чаще она вынуждена обращаться к кредиту.

6. Отношение кредиторов к фирме. Если фирма зарекомендовала себя как дисциплинированный заемщик, то банки, считая ее надежной, дают кредиты без проблем. Но не всегда банки с «удовольствием» идут навстречу клиентам. У фирм могут появиться вынужденные ограничения при долговом финансировании.

7. Состояние рынка кредитов. Возможность получить кредит зависит также и от сложившейся конъюнктуры на рынке денег и капиталов. Если велико предложение кредитных ресурсов и банки конкурируют за право предоставить кредит, то получить кредит легко при благоприятных для фирмы условиях. Если же спрос на кредитные ресурсы превышает их предложение, то получить кредит сложнее и фирме приходится подчиняться обстоятельствам, откладывая до лучших времен формирование рациональной структуры источников средств.

8. Приемлемая степень риска для руководителя фирмы. При отсутствии доказательств, что одна структура более рациональна, чем другая, руководство может использовать свой собственный здравый смысл. Оно может проявлять большую или меньшую консервативность в смысле определения допустимого риска при принятии финансовых решений.

9. Подходы и мнения консультантов и оценочных агентств. Независимо от собственного анализа, проведенного менеджером, необходимо учитывать позицию консультантов и оценочных агентств, которая является важным фактором установления финансовой структуры. Эти независимые оценочные организации, учитывая все внешние и внутренние факторы, могут дать более правильную оценку структуры капитала.

На структуру капитала могут влиять и другие факторы, зависящие от условий деятельности фирмы. Следует также отметить, что выбранная фирмой рациональная структура источников средств не может длительное время оставаться неизменной. Финансирование – это «пульсирующий» процесс. В оперативном управлении предприятием важно стремиться к максимальному приближению к выбранной структуре хотя бы в среднем за достаточно длительный период, например год. Условия долгового финансирования меняются во времени. Поэтому в краткосрочном периоде, если условия по тому или иному способу финансирования представляются выгодными, надо пользоваться моментом, а не ждать еще более выгодных условий.

Вопросы для повторения

1. Приведите классификацию источников финансирования предприятия.

2. Каковы преимущества и недостатки внешних источников финансирования?

3. Какие варианты политики привлечения заемных средств вы знаете?

4. Дайте определение эффекта финансового рычага.

5. От каких факторов зависит эффект финансового рычага?

6. Приведите формулу эффекта финансового рычага.

7. Что обозначает дифференциал в формуле ЭФР?

8. Как определяется плечо финансового рычага?

9. Как взаимосвязаны между собой дифференциал и плечо финансового рычага?

10. Как определяется средняя расчетная ставка процента?

11. При каких условиях выгодно новое заимствование средств?

12. Чем определяется риск кредитора?

13. Для каких расчетов в финансовом прогнозировании может быть использована формула ЭФР?

14. Что показывает точка порогового значения НРЭИ?

15. Как с помощью порогового значения НРЭИ можно выбрать рациональную структуру источников средств?

Дата добавления: 2018-09-22; просмотров: 784; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!