Методы обеспечения возвратности кредита

Рис. 2.1 Методы обеспечения возврата кредита

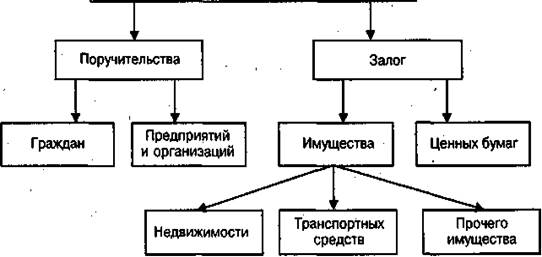

Поручительство принимается от граждан в возрасте от 18 до 70 лет, при этом имеется в виду, что срок возврата кредита наступает до исполнения поручителю 70 лет. При принятии банком в обеспечение по кредитному договору только поручительств частных лиц (без другого обеспечения) должны быть соблюдены следующие требования, описанные выше.

Рекомендуется заключать договор поручительства с супругом (супругой) заемщика независимо от платежеспособности супруга и наличия других видов обеспечения.

Платежеспособность поручителей определяется аналогично платежеспособности заемщика с той разницей, что К = 0,3 независимо от величины Дч.

В качестве залога от частных лиц принимаются:

- сберегательные сертификаты Сбербанка России на предъявителя;

- акции и векселя Сбербанка России;

- ОВГВЗ.

От юридических лиц могут приниматься в залог ликвидные ценные бумаги, перечень которых установлен регламентом приема документарных ценных бумаг в обеспечение по кредитным договорам в рублях.

Оценочная стоимость сберегательных сертификатов Сбербанка России устанавливается в размере 100% их номинальной стоимости (без процентов). Оценочная стоимость ценных бумаг устанавливается на основании нормативных документов Сбербанка России. Заемщику выдается расписка в приеме ценных бумаг на предварительное рассмотрение.

При использовании в качестве обеспечения возврата кредита залога имущества заемщик должен предоставить следующие документы:

а) при залоге недвижимости:

- документы, подтверждающие право собственности на объект недвижимости:

- свидетельство о праве собственности на квартиру, дом, договор;

- договор приватизации, договор купли-продажи, мены и т.д., в том числе свидетельство на право собственности на земельный участок, государственный акт о праве собственности на землю, нотариально заверенную купчую, зарегистрированную местным комитетом по земельным ресурсам и землеустройству;

- страховой полис, по которому выгодоприобретателем выступает банк, с обязательным ежегодным (или с другой периодичностью в зависимости от срока страхования) переоформлением на полную стоимость объекта недвижимости или сумму, обеспечиваемую залогом. Объект недвижимости должен быть застрахован от полного пакета рисков;

- документ о территориальных границах земельного участка (копия чертежа границ участка), выданный Комитетом по земельным ресурсам и землеустройству;

- поэтажный план дома (для жилых домов, дач);

- постановление (акт) о принятии в эксплуатацию жилого дома;

- разрешение государственных органов на строительство, согласованную в установленном порядке проектно-сметную документацию;

- справку из БТИ или иного органа, ведущего регистрацию и техническую инвентаризацию объекта недвижимости;

- копию финансового лицевого счета (для квартиры);

- выписку из домовой книги (для квартиры);

- документы, подтверждающие отсутствие задолженности по обязательным платежам (справку об отсутствии задолженности по оплате коммунальных услуг, расчетные книжки по уплате услуг (предъявляются), квитанции и справки об уплате налогов);

- характеристику жилого помещения (форма 7);

- справку о прописке (форма 9);

- нотариально удостоверенное согласие всех собственников квартиры на передачу ее в залог, а при наличии в семье несовершеннолетних — соответствующее разрешение органов опеки и попечительства.

При залоге приобретаемого объекта недвижимости соответствующие документы предоставляются в течение двух месяцев после получения кредита.

б) при залоге транспортных средств:

- технический паспорт;

- страховой полис, по которому выгодоприобретателем выступает банк, с обязательным ежегодным переоформлением на полную стоимость транспортного средства или на сумму, обеспечиваемую залогом. Транспортное средство должно быть застраховано от риска угона и ущерба.

Дата добавления: 2018-09-22; просмотров: 278; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!