Классификация инвестиционных проектов.

СОДЕРЖАНИЕ

1. ИНВЕСТИЦИИ В РЕАЛЬНЫЕ АКТИВЫ (ОСНОВНОЙ КАПИТАЛ) ПРЕДПРИЯТИЙ 4

1.1 Определение инвестиций.......................................................................................................... 5

1.2 Классификация инвестиционных проектов...................................................................... 7

2. ЭКОНОМИЧЕСКИЕ И ФИНАНСОВЫЕ ПОКАЗАТЕЛИ ОЦЕНКИ ЭФФЕКТИВНОСТИ ИНВЕСТИЦИОННЫХ ПРОЕКТОВ...................................................... 10

2.1.1 Оценка экономической эффективности....................................................................... 11

2.1.2 Динамические показатели оценки инвестиционных проектов............................. 13

2.1.3 Статические показатели оценки инвестиционных проектов.............................. 19

2.1.4 Учет различий в сроках жизни инвестиций................................................................ 21

2.1.5 Расчет коэффициента (ставки) дисконтирования................................................... 22

2.2 Оценка финансовой состоятельности проекта............................................................ 28

2.3 Анализ риска инвестиционного проекта.......................................................................... 32

ИНВЕСТИЦИИ В РЕАЛЬНЫЕ АКТИВЫ (ОСНОВНОЙ КАПИТАЛ) ПРЕДПРИЯТИЙ

Эффективная деятельность предприятий, обеспечение высоких темпов их развития и повышение уровня конкурентоспособности продукции в значительной мере определяют уровнем инвестиционной активности и диапазоном инвестиционной деятельности.

В современных условиях на большинстве предприятий реальное инвестирование является единственным направлением инвестиционной деятельности. Главным направлением реальных инвестиций являются капитальные вложения. С помощью реального инвестирования реализуется стратегия экономического развития предприятия через осуществление высокоэффективных реальных инвестиционных проектов.

Поскольку основная цель любого коммерческого предприятия – это повышение его рыночной стоимости, то оно заинтересовано в своем развитии и укреплении позиций на рынке, независимо от отрасли. В этом плане, реализация инвестиционных проектов является неотъемлемой частью успешного функционирования фирмы на рынке. Одной из важнейших сфер деятельности любой фирмы являются инвестиционные операции, связанные с вложением денежных средств в реализацию проектов, которые будут обеспечивать получение фирмой выгод в течение периода, превышающего один год.

В коммерческой практике принято различать следующие типы таких инвестиций:

– инвестиции в реальные активы (физические);

– инвестиции в финансовые активы;

– инвестиции в нематериальные (незримые) активы.

К реальным активамотносятся производственные здания и сооружения, а также любые виды машин и оборудования со сроком службы более одного года.

Под финансовыми активамипонимают вложение капитала в долгосрочные финансовые активы – паи, акции, облигации и др;

Под нематериальными (незримыми) активамипонимаются ценности, приобретаемые фирмой в результате проведения программ переобучения или повышения квалификации персонала, разработки товарных знаков, приобретения лицензий и т.п.

Инвестиции в ценные бумаги принято называть портфельными инвестициями, а инвестиции в физические активы чаще именуются инвестициями в реальные активы. Оба типа инвестиций имеют большое значение для обеспечения жизнеспособности фирмы и ее развития.

За реальными инвестициями в российском законодательстве закреплен специальный термин – капитальные вложения, под которыми понимаются «инвестиции в основной капитал (основные средства), в том числе затраты на новое строительство, расширение, реконструкцию и техническое вооружение действующих предприятий, изобретение машин, оборудования, инструмента, инвентаря, проектно – изыскательные работы и другие затраты».

Подготовка и анализ инвестиций в реальные активы существенно зависят от стоящих перед фирмой задач, которые необходимо решить с их помощью. С этих позиций все инвестиции можно свести в следующие основные группы:

1) инвестиции в повышение эффективности. Их целью является прежде всего создание условий для снижения затрат фирмы за счет замены оборудования, обучения персонала или перемещения производственных мощностей в регионы с более выгодными условиями производства;

2) инвестиции в расширение производства. Задачей такого инвестирования является расширение возможностей выпуска товаров для ранее сформировавшихся рынков в рамках уже существующих производств;

3) инвестиции в создание новых производств. Такие инвестиции обеспечат создание совершенно новых предприятий, которые будут выпускать ранее не использовавшиеся фирмой товары (или оказывать новый тип услуг) либо позволят фирме предпринять попытку выхода с ранее уже выпускавшимися товарами на новые для нее рынки;

4) инвестиции ради удовлетворения требований государственных органов управления. Эта разновидность инвестиций становится необходимой в том случае, когда фирма оказывается перед необходимостью удовлетворить требования властей в части либо экологических стандартов, либо безопасности продукции, либо иных условий деятельности, которые не могут быть обеспечены за счет только совершенствования менеджмента.

Причиной, заставляющей вводить такого рода классификацию инвестиций, является различный уровень риска, с которым они сопряжены. Представим зависимость между типом инвестиций и уровнем риска в виде рис. 1.1. Логика такой зависимости между типом инвестиций и уровнем их риска очевидна: она определяется степенью опасности не угадать возможную реакцию рынка на изменение результатов работы фирмы после завершения инвестиций. Ясно, что с этих позиций организация нового производства, имеющего своей целью выпуск незнакомого рынку продукта, сопряжена с большей степенью неопределенности, тогда как повышение эффективности (снижение затрат) производства уже принятого рынком товара несет максимальную опасность негативных последствий инвестирования. Аналогичным образом с низким уровнем риска сопряжены и инвестиции ради удовлетворения требований государственных органов управления.

| Инвестиции в создание новых производств | Инвестиции в расширение производства | Инвестиции в повышение эффективности | Инвестиции ради удовлетворения требований государственных органов |

Высокий уровень риска Низкий уровень риска

Рис. 1. Связь между типом инвестиций и уровнем риска

Определение инвестиций

Инвестициипредставляют собой все виды вложения капитала в форме имущественных, интеллектуальных и иных ценностей в экономические объекты с целью получения в будущем доходов или иных выгод.

Инвестиционный проект оценивается, прежде всего, с точки зрения его технической выполнимости, экологической безопасности и экономической эффективности. Ведь реализация инвестиционного проекта требует отказа от денежных средств сегодня в пользу получения прибыли в будущем.

Необходимо сознавать также, что проект может реализовываться в разных условиях. Ведь прогнозы будущей экономической обстановки и спроса, производства и продаж могут быть лишь приблизительными. Поэтому основным отличием проектов, разрабатываемых и оцениваемых с учетом неопределенности, является то, что условия их реализации и соответствующие результаты и затраты точно не известны.

Принятие предприятием решения об инвестировании обусловлено целями, которые оно ставит перед собой:

1) прибыльность инвестиционного мероприятия, которое определяется как норма прибыли на инвестиции;

2) рост производства как следствие ежегодного увеличения торгового оборота и части рынка, который контролируется производством;

3) поддержка высокой репутации среди потребителей и сохранение контролируемой части рынка;

4) достижение высокой продуктивности труда.

Инвестиционный проект никогда не будет утвержден и не будет подлежать реализации, если он не обеспечит:

· возмещение вложенных средств за счет доходов от реализации;

· получение прибыли, обеспечивающей рентабельность инвестиций, которая должна быть не ниже желаемого уровня;

· окупаемость инвестиций в определенные фирмой сроки.

В основе процесса принятия управленческих решений инвестиционного характера лежит оценка и сравнение предполагаемых инвестиций и будущих денежных поступлений. Общая логика анализа достаточно очевидна – необходимо сравнивать величину требуемых инвестиций с прогнозируемыми доходами. Поскольку сравниваемые показатели относятся к различным моментам времени, ключевой проблемой является их сопоставимость. Относиться к ней можно по-разному в зависимости существующих условий: темпа инфляции, размера инвестиций и генерируемых поступлений, горизонта прогнозирования, уровня квалификации аналитика и т.д.

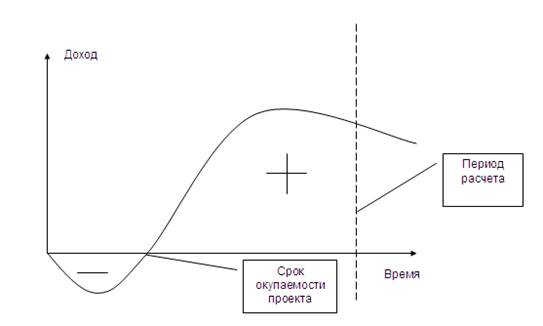

На рис.2 представлен жизненный цикл стандартного инвестиционного проекта.

Стандартные инвестиционные проекты характеризуются следующими признаками:

1. Вначале производятся затраты, а потом доход (или параллельно).

2. Денежные поступления носят кумулятивный характер и меняют знак лишь один раз, т.е. если в начале идут расходы (-), то потом идут доходы (+).

3. Доходы могут убывать, но отрицательными быть не могут.

Дата начала проекта может быть определена от появления идеи, запуска проекта, первых затрат, регистрационных действий получения разрешений и т.д.

Срок окупаемости – момент, когда накопленные доходы проекта сравниваются с первоначальными инвестициями.

Период расчета определяется тем, за какой срок нас интересует работа денег. Период расчета также может быть привязан к периоду окупаемости плюс еще некое время (поскольку некоторые проекты после момента окупаемости показывают рост доходов). Можно в выборе периода расчета отталкиваться от периода эксплуатации (оборудования, зданий и т.д.)

Не имеет большого смысла рассчитывать показатели проекта за срок, многократно превышающий срок окупаемости.

Рис.2 Жизненный цикл инвестиционного проекта

Классификация инвестиционных проектов.

Инвестиционный проект - объект реального инвестирования, намечаемый к реализации в форме приобретения, нового строительства, расширения, реконструкции и т.п. на основе рассмотрения и оценки бизнес-плана. Совокупность реализуемых инвестиционных проектов представляет собой инвестиционную программу (например, инвестиционная программа жилищного строительства, переработки сельскохозяйственной продукции, создания социальной инфраструктуры и т.п.).

Инвестиционная программа - обособленная часть реализуемого инвестиционного портфеля компании, сформированная по отраслевому, региональному или иному признаку в целях удобства управления. Разработка инвестиционного проекта - это длительный и достаточно дорогостоящий циклический процесс, состоящий из трех отдельных фаз: прединвестиционной; инвестиционной; эксплуатационной и ликвидационной. Первая прединвестиционная фаза представляет собой комплекс действий по обоснованию инвестиционного проекта, поиску и привлечению к проекту заинтересованных организаций и фирм. Она включает в себя следующие мероприятия:

- Поиск инвестиционных концепций (бизнес-идей).

- Предварительная подготовка инвестиционного проекта,

- Формулировка проекта и оценка его технико-экономической и финансовой приемлемости.

- Финальное рассмотрение проекта и принятие по нему решений.

При положительном решении логическим продолжением первой фазы является вторая - инвестиционная фаза. Инвестиционная фаза реализации проекта укрупнено состоит из следующих мероприятий:

- Установление правовой, финансовой, организационной основ проекта.

- Детальное инженерно - техническое проектирование.

- Строительство объектов, входящих в проект.

- Монтаж оборудования.

- Предпроизводственный маркетинг.

- Набор и обучение персонала.

- Сдача в эксплуатацию и пуск.

Инвестиционная фаза - это комплекс действий по созданию новых производственных фондов и инфраструктуры для их нормальной эксплуатации. Это фаза внедрения проекта, в течение которой формируются активы предприятий, заключаются контракты на поставку сырья, комплектующих, производится набор рабочих и служащих, формируется портфель заказов. На данном этапе особо важен мониторинг проекта - наблюдение за степенью обеспечения или обоснованного изменения его параметров.

Третья - эксплуатационная фаза представляет собой комплекс действий по эксплуатации созданных основных фондов с замещением амортизированного оборудования. Она существенно влияет на эффективность вложенных средств в проект. В течение эксплуатационной фазы осуществляются мероприятия:

- Достижение полной производственной мощности.

- Создание центров ремонта и дилерской сети.

- Расширение и модернизация.

- Текущий мониторинг экономических показателей проекта.

Некоторые экономисты-практики выделяют четвертую фазу разработки и реализации инвестиционного проекта.

Ликвидационная фаза - комплекс действий, направленных на ликвидацию основных фондов, созданных в результате осуществления проекта. Она заключается в ликвидации или консервации объекта проектирования. Соответствующие затраты и остаточная стоимость учитываются уже при проведении исследований и разработке технико-экономического обоснования.

Дата добавления: 2018-09-20; просмотров: 262; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!