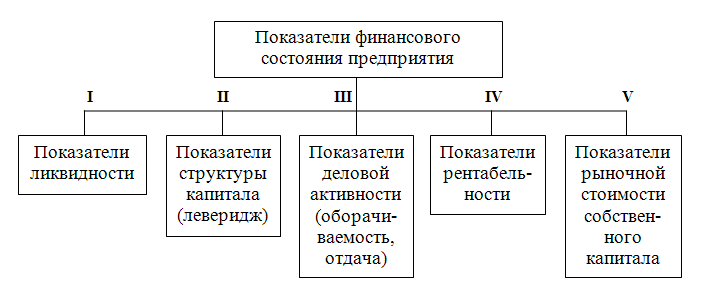

Финансы коммерческих организаций: понятие, состав, принципы функционирования и показатели оценки.

Финансы коммерческих организаций и предприятий представляют собой экономические отношения, возникающие в процессе формирования производственных фондов, производства и реализации продукции, образования собственных финансовых ресурсов, привлечения внешних источников финансирования, их распределения и использования.

По экономической составляющей финансовые отношения можно сгруппировать по ниже приведенным направлениям:

· между учредителями в период создания организации (предприятия) — связаны с формированием уставного (акционерного, складочного) и собственного капитала.

· между организациями и предприятиями — связаны с воспроизводством и дальнейшей реализацией продукции.

· между подразделениями предприятиями (филиалами, отделами, цехами, бригадами) — по вопросам финансирования расходов, использования и распределения прибыли и оборотных активов.

· между работниками и предприятием

· между вышестоящей организацией и предприятием.

· между предприятиями и коммерческими организациями

· между финансовой системой государства и предприятиями

· между банковской системой и предприятиями

· между инвестиционными институтами и предприятиями.

1. Принцип хозяйственной самостоятельности(хозяйствующие субъекты самостоятельно определяют свои расходы, источники финансирования, направления вложений денежных средств с целью получения прибыли).

|

|

|

2. Принцип самофинансирования (полная окупаемость затрат на производство и реализацию продукции).

3. Принцип материальной заинтересованности

4. Принцип материальной ответственности означает наличие определенной системы ответственности за результаты финансово-хозяйственной деятельности

5. Принцип формирования финансовых резервов (необходимость связана с предпринимательской деятельностью, которая всегда сопряжена с риском).

Источники финансовых ресурсов коммерческих организаций, характеристика их видов и оценка условий привлечения в современной экономике.

Источники финансовых ресурсов коммерческой организации:

1. Основным источником формирования финансовых ресурсов коммерческой организации является выручка от реализации товаров (работ, услуг), относящихся к уставной деятельности этой организации.

2. реализация имущества (устаревшее оборудование и другое имущество продаются по остаточной стоимости, реализуются запасы сырья и материалов).

3. внереализационные доходы (поступления, связанные с предоставлением за плату во временное пользование денежных средств и другого имущества (включая проценты по выданным организацией займам, проценты по банковским депозитам и т.д.); поступления, связанные с участием в уставных капиталах других организаций

|

|

|

4. Средства из бюджетов поступают коммерческим организациям в рамках государственной поддержки их деятельности (данный вид источника финансовых ресурсов

5. Кредит (форма движения капитала или особая форма движения денег, основанная на принципах возвратности, срочности, платности).

Преимущества:

· Широкий выбор схем кредитования;

· Гибкость условий предоставления;

· Небольшие затраты времени и средств;

· Конфиденциальность сделки.

Недостатки:

· Высокая стоимость привлечённых средств;

· Требования к залогу.

6. Синдицированный кредит предполагает участие двух и более банков для кредитования одного объекта финансирования.

Преимущества:

· Выбор банков, входящих в синдикат;

· Продолжительные сроки кредитования;

· Крупные суммы кредитования;

· Любые виды залога.

Недостатки:

· Более высокие требования, чем при обычном кредите;

· Недостаточная распространенность.

7. Лизинг (Это договор финансовой аренды, по которому лизингополучатель (арендатор) может использовать имущество, принадлежащее лизингодателю (арендодателя) и приобретенное по заказу лизин

|

|

|

Преимущества:

· позволяет приобретать дорогостоящие активы без отвлечения значительных объемов средств;

· проще получить активы по лизингу, чем ссуду на их приобретение;

· это более гибкий источник, чем ссуда, так как предоставляет возможность обеим сторонам выработать удобную схему выплат; гополучателя, за определенную периодическую плату).

Недостатки:

· конечная стоимость лизинга получается обычно более высокой, чем покупка оборудования в кредит;

· необходимость внесения аванса в размере 25-30% от стоимости сделки;

· увеличиваются финансовые риски предприятия.

8. Венчурные инвестиции — это инвестиции, предназначенные для финансирования новых (стартапов) или растущих компаний.

Преимущества:

· ожидают возврат своих денег через 3-4 года, это дает время достаточно реализоваться объекту вложения;

· за свои вложения претендуют лишь на часть акций компании с правом голоса

Недостатки:

· финансирование происходит только на начальной стадии проекта;

· тщательное изучение объекта и принятие окончательного решения, занимают много времени (до полугода).

9. Эмиссия облигаций

Преимущества

· сохранение контроля над предприятием, так как владельцы облигаций не имеют право голоса;

|

|

|

· проценты относятся на затраты, т.е. уменьшается налогооблагаемая база;

· отсутствие строгих требований

Недостатки:

· сложность подготовки и регистрации эмиссии облигаций;

· необходимость дополнительных расходов при выпуске облигаций

10. Эмиссия акций

Преимущества:

· Привлечение долгосрочного капитала;

· Обеспечение повышенной ликвидности акций;

· Отсутствие долговых обязательств;

Недостатки:

· Длительность процесса размещения;

· Большие финансовые затраты;

· Раскрытие информации о компании.

Дата добавления: 2018-08-06; просмотров: 793; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!