Модель диверсифікації міжнародного інвестиційного портфеля

Модель диверсифікації міжнародного портфеля відображає той факт, що інвестори зазвичай турбуються не лише про доходність (чи рентабельність) своїх інвестицій, а й про зниження ризику. Часто інвестори віддають перевагу малорентабельним, але безризиковим інвестиціям.

Припустимо, що інвестор має можливість вкласти свій капітал W як в себе на батьківщині, так і за кордоном.

Згідно сценарію 1, ймовірність якого q, інвестиції на внутрішньому ринку дадуть дохід Н, на одиницю вкладень, а на зовнішньому - F,. Відповідно, згідно сценарію 2 (ймовірність 1 - q) на внутрішньому ринку дохід від інвестицій становитиме Н2, на зовнішньому - F2.

Згідно першого сценарію дохід інвестора становитиме:

2.1

2.1

α – часткакоштів інвестора, вкладена на батьківщині;

1-α – частка закордонних активів в портфелі.

Згідно другого сценарію:

2.2

2.2

Нехай U (C) – користь, яку отримає інвестор від своїх доходів;

U (C1) – за першим сценарієм

U (C2) – за другим сценарієм

Не знаючи, який сценарій буде реалізовано, і намагаючись максимізувати очікувану корисність портфеля, інвестор визначає середнє значення прибутку:

Підставимо у функцію корисності обсяги доходів з виразів (2.1) і (2.2). Тоді завдання інвестора при виборі оптимального портфеля зведеться до вибору такої а, яка максимізує очікувану доходність;

Щоб знайти максимум функції потрібно визначити її похідну і прирівняти її до нуля.

|

|

|

U(С) - гранична корисність доходу, що використовується (споживається).

Отже, оптимальне значення а знаходиться з рівняння:

(2.3)

(2.3)

Для інвестора, який хоче зменшити рівень ризику, U(C) знижується по мірі споживання (чим більшу частину отриманого доходу треба витрачати на той самий набір товарів і послуг, тим нижча гранична корисність інвестицій). Для такого інвестора великий дохід, який можна отримати від ризикових вкладень, має ту ж корисність, що й менший прибуток, але від більш надійних інвестицій. Якщо гранична корисність залишається незмінною по мірі підвищення доходів, що споживаються, то такий інвестор вважається нейтральним, тобто байдужим до ризику. Він завжди обирає той портфель, який забезпечує однакову очікувану доходность всередині країни і за кордоном.

Якщо U'(C) однакове для всіх С, рівність (2.3) матиме вигляд:

Це доводиться у такийспосіб:

що підтверджує рівність очікуваної доходности на внутрішньому і на зовнішньому ринку.

Саме ця рівність лежить в основі теоретичного постулату: в умовах рівноваги світового ринку капіталу доходність інвестицій на внутрішньому і зовнішньому ринках повинна бути рівною (у випадку абстрагування від аналізу ризиків і ліквідності активів, які входять в портфель).

|

|

|

Припустимо, щоH1>F1aF2>Н2, і проаналізуємо процес формування портфеля графічно (рис. 2.6):

Рис. 2.6. Поцес формування інвестиційного портфеля

Аргументами функції корисності qU(C1)+(1-q)U(C2) є набори товарів і послуг, які інвестор може придбати на свій дохід від вкладення коштів за першим і другим сценарієм розвитку подій.

Кожна крива байдужості відображає портфелі, які дають інвестору однакову очікувану корисність.

Рух вздовж кривої індиферентності супроводжується зменшенням доходу і споживання за одним сценарієм і одночасним їх зростанням за другим сценарієм. Наприклад, скорочення С2повинно компенсуватися зростанням С1 і навпаки. Всі криві мають спадну форму, тобто U(C) спадає із зростанням С Іншими словами, скорочення С1 вимагає для збереження того ж рівня корисності все більшого зростання споживання С2.

З рівнянь 2.1 і 2.2 видно, що обираючи структуру портфеля, що визначається коефіцієнтом а, інвестор тим самим обирає споживання за кожного з можливихсценаріїв. Тобто вибір оптимального портфеля - це вибір найкращого поєднання С1 і С2.

|

|

|

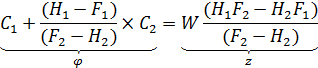

Лінія бюджетних обмежень (крива ринкової ефективної границі) відображає можливості вибору інвестора між очікуваним доходом за першим і другим сценарієм.

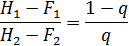

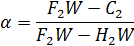

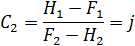

З рівняння (2.2) можна визначити коефіцієнт α:

Підставивши цей вираз у рівняння 2.1 отримуємо:

φ>0, z> 0, так як Н1>F1, H2<F2(див.вище);

φ- це альтернативна вартість доходу, отриманого за сценарієм 2виміряного в одиницях доходу за сценарієм 2. Відіграє роль відносної ціни (кут нахилу);

z - відіграє роль доходу споживача, який розглядається як максимально можливий рівень споживання при реалізації сценарію 1.

Пояснення: Нехай інвестор здійснює переказ (обмін) однієї одиниці своїх коштів у вітчизняних активах у зарубіжні. Так, він потенційно втратить Н1–F2щоб отримати виграш F2 - Н2 оскільки за першого сценарію вкладення всередині країни дохідніші, ніж за кордоном, а за другим сценарієм навпаки.

φ - альтернативна вартість однієї одиниці С1в одиницях;

де j- абсолютне значення нахилу кривої (лінії) бюджетного обмеження (див. рис. 2.7).

Рис. 2.7. Оптимальний портфель інвестора

Інвестор досягає максимізації очікуваної корисності у точці 1, де лінія бюджетного обмеження дотикається до найвищої з можливих кривих байдужості І1І1Оптимальна структура портфеля розраховується як:

|

|

|

По мірі руху вниз по лінії бюджетного обмеження частка вітчизняних активів буде падати, бо згідно сценарію 2 доходність зарубіжних активів вища, ніж внутрішніх.

На наступному графіку (рис. 2.8) зображені випадки недиверсифікованих портфелів. Так, якщо α = 1, портфель складається лише з вітчизняних активів; якщо α= 0, - то лише з зарубіжних. Якщо α> 1, то інвестор має коротку позицію по зовнішніх активах (продає їх, вкладаючи отримані кошти у вітчизняні активи), якщо α < 0 - по вітчизняних активах.

Рис. 2.8. Недиверсифікований портфель

Отже, графічний та математичний аналіз інвестиційного рішення дозволяє обрати оптимальну поведінку інвестора, враховуючи його власні преференції щодо споживання та заощаджень, ризику та доходу тощо, і сформувати оптимальний портфель з усіх можливих.

Дата добавления: 2018-08-06; просмотров: 178; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!