Базовые понятия системного подхода 15 страница

Центры учета с элементами хозрасчета появились в фирмах западных стран в 50-х гг. ХХ в. как внутриорганизационные финансовые структуры. При передаче полной ответственности хозрасчетному подразделению образовывались ЦФО. При использовании финансовых методов управления диверсифицированным производством в организациях образовывались ЦФУ. Общая тенденция развития внутрифирменных организационных структур выглядит примерно так:

Подразделение Центр учета ЦФО ЦФУ Дочерняя организация.

В основе выделения ЦФО лежат подразделения, которые являются центрами прибыли, а ответственность предусматривается в части как доходов, так и расходов. Подобные структуры значительно усиливают мотивацию к эффективной деятельности, но требуют к себе внимания и после начала функционирования.

Рассмотрим основное содержания центров ответственности, основываясь на положениях, разработанных У. Китом [26].

Центры ответственности. Центр ответственности можно определить как область деловой активности, имеющую затраты на входе и продукцию на выходе (т. е. и контролирующую ресурсы), где управленческая ответственность ассоциируется с конкретным менеджером или группой менеджеров. Центры ответственности можно подразделить на две основные категории: функциональные - по типу управленческой ответственности и линейные - по продуктам, сегментам рынка и т. д.

Центры затрат (или центры расходов). В тех случаях, когда центр ответственности не генерирует каких-либо результатов, поддающихся финансовому измерению (например, выручка от продаж), единственным реальным методом финансового контроля является объем произведенных расходов. Если перед этим будет разработан практический план и обстоятельства не претерпели значительных изменений, то фактические расходы можно сравнивать с запланированным уровнем.

|

|

|

Ни в одном центре затрат от менеджеров не требуют, чтобы они просто тратили бюджетные средства. От них ожидают разумного подхода к расходованию ресурсов в целях выполнения различных, ранее согласованных задач. Для этого необходимо использовать методы контроля результатов, с помощью которых можно осуществлять мониторинг целесообразности расходов, а также их эффективности.

Центры доходов. Некоторые подразделения можно рассматривать как контролирующие свои доходы от продаж, но при этом не осуществляющие контроль над затратами, от которых зависят прибыльность или убыточность их действий. В результате финансовый контроль над отделами сбыта часто основывается на запланированной выручке от продаж, в то время как их внутренние затраты контролируются отдельно в качестве центра расходов.

|

|

|

С точки зрения группы, ключевая цель, скорее, должна состоять в том, чтобы отделы сбыта обеспечивали рентабельность продаж, а не просто рост доходов от продаж безотносительно к затратам. Разумеется, задача отдела сбыта с позиций самой группы будет определяться уровнем развития данного отдела и его местом в корпоративном портфеле. Поэтому, вместо того чтобы ограничиваться при оценках общими плановыми заданиями получения доходов, в данных областях бизнеса необходимо формулировать и соответствующие нефинансовые цели, относящиеся к доле рынка, ассортименту продаж и т. д.

Центры прибыли и выручки. Если какое-то подразделение компании контролирует как выручку от продаж, так и соответствующие затраты, то можно считать, что оно осуществляет контроль над уровнем прибыли, которая может использоваться как средство финансового контроля. В тех случаях, когда подразделение не контролирует такие затраты, как расходы на центральный аппарат, оно может рассматриваться как центр вклада на покрытие, финансовый результат которого будет оцениваться в зависимости от уровня покрытия, поддающегося контролю.

Центры инвестиций. Наиболее распространенным методом оценки деятельности компании является использование какого-либо показателя прибыли в контексте инвестиций, необходимых для ее получения, т. е. показателя рентабельности инвестированного капитала. Для того чтобы пользоваться этой концепцией на уровне подразделения, необходимо, чтобы оно осуществляло контроль не только за выручкой от продаж и соответствующими затратами, но и за объемом капиталовложений в данную область бизнеса. Поэтому центры инвестиций целесообразно иметь только в относительно замкнутых подразделениях, но даже в этом случае необходимо помнить о проблемах управления корпоративным портфелем.

|

|

|

Таким образом, данная многомерная модель создает максимально возможное приближение к модели свободного рынка, формируемого внутри организации, которая не исключает возможности синергии и экономии на масштабе деятельности организации.

Преимущества многомерной организации, по Акоффу, заключаются в перераспределении ресурсов, которые можно осуществлять без ее реорганизации; автономность подразделений делает возможным без особых осложнений создавать новые подразделения и реорганизовывать действующие, а прибыль как мера эффективности позволяет легко оценивать работу подразделений. Недостаток же заключается в том, что трудно рассчитывать на то, что подобная структура устраивает всех работников организации и одинаково их мотивирует на достижение лучших результатов.

|

|

|

В партисипативной организации работникам предоставляется право участвовать в установлении целей, в обсуждении проблем и принятии решений, которые связаны с их работой. Степень участия проявляется как в выдвижении предложений, так и в выработке альтернатив и принятии окончательного решения. Выработка альтернатив поручается, как правило, временным или постоянным комитетам либо комиссиям, которые создаются для этой цели. Выбор альтернатив демократично производится на заседаниях научно-технического, экономического или какого-либо другого совета.

Создаваемая атмосфера групповой работы значительно улучшает трудовую мораль и производительность в организации, но при неправильном проектировании она может столкнуться с проблемами. Например, потенциальная несовместимость иерархии и демократии, заложенная в сознании человека, может рассматриваться им так: власть идет всегда в направлении, противоположном интересам работника, поэтому трудно спроектировать демократическую организацию, в которой сохраняется система иерархий. Кроме того, коллективный контроль деятельности руководителя развивает у работников популистские качества и коллективный эгоизм, который может иметь разрушительные последствия для организации. Поэтому, как правило, подобные схемы распространяются только на часть или отдельный уровень организации.

Характеризуя предпринимательскую организацию, О. С. Виханский отмечает, что структура управления предпринимательской организацией характеризуется малым количеством уровней иерархии, гибкостью и сетевым построением. Мотивация предпринимательской деятельности строится на поиске возможностей и достижении результата, а не на необходимости использования имеющихся ресурсов. С точки зрения организационного построения предпринимательские структуры базируются скорее на индивидуальной инициативе, чем на координации, как это имеет место в традиционных организациях, а индивидуальная компетентность ценится больше организационной компетентности [6]. То есть бизнес делают автономные группы работников, которые являются центрами прибыли. Очевидно, что такое структурное построение организации позволяет своевременно и гибко реагировать на изменение требований потребителя, что повышает эффективность работы организации, а максимальное делегирование прав и ответственности работникам значительно повышает их мотивированность и нацеленность на эффективный результат.

Организация, ориентированная на рынок, есть комбинация рассмотренных форм. По характеру взаимодействия с внешней средой она имеет органический тип организации; внутри организации - матричная или дивизиональная структура; взаимодействие работника с организацией больше соответствует индивидуалистическому типу.

В целом иерархические (нерыночные) организации ориентированы больше на эффективность производства, а не на эффективность для потребителя; стоимость услуг аппарата управления велика, и принятие решений занимает много времени. Влияние же рынка вынуждает организацию дифференцироваться; обостряет конкуренцию, что приводит к партнерству в бизнесе. В результате развитие рынка ведет к развитию организации, а информатизация позволяет делегировать принятие решений на более низкий уровень управления. Как обоснованно отмечает О. С. Виханский, в организации больше усилий прилагается для приспособления продукта к потребителю. Ускоряются потоки информации, и повышается ее качество. Структура все больше напоминает сетевой характер. Все в организации направлено на сближение тех, кто принимает решение, с теми, кто это решение покупает - потребителями.

Характерной особенностью подобных структур является то, что связи между подразделениями и работниками формируются больше под воздействием отношений организации с потребителем, чем под влиянием функциональных отношений. Выполнение работы при этом приобретает особую форму выполнения каждого отдельного заказа по «технологической цепочке» в сочетании с усвоением процесса в целом каждым работником (в том числе вопросов снабжения и планирования). В этих условиях важным становится учет расходов по заказу в целом, а не только расходов в сфере производства.

Поскольку сокращается расстояние между потребителем и производителем, то уменьшается количество согласований принимаемых решений. Для руководителей организации на первый план выступают в этом случае вопросы стратегического управления и формирования организационной культуры работников. Указанные обстоятельства приводят к сокращению административного персонала и наделению рабочих групп административными функциями и, наоборот, административных работников - рабочими функциями.

В таких структурах приоритет отдается развитию межфункционального опыта и приобретению универсальных знаний. Результат работы группы доминирует над результатом индивидуальным, хотя в основе планирования карьеры каждого работника лежит не описание работы, а установление персональных целей. Оценивается работник в зависимости от того, как быстро он реагирует на изменения и умеет делегировать полномочия, а также от уровня его мотивированности и стремления добиться лучшего качества. Отсюда и потребность в кадрах высокой квалификации и в их периодической ротации в структуре организации.

Контрольные вопросы

1. К какому классу систем относятся организационные системы?

2. Каковы основные свойства организационных систем?

3. Что формирует структуру организации?

4. На что направлены горизонтальные связи в организациях?

5. По каким параметрам можно производить классификацию организационных

систем?

6. Опишите признаки структуризации или классификации организационных систем.

7. Приведите пример классификации организационных систем по функциональному

признаку.

8.В чем заключается системный подход к анализу организаций?

9.От чего зависит структура организации?

10.На какие принципы опирается процесс формирования организационных структур?

11.Чем линейные связи в организации отличаются от функциональных?

12.Что представляет собой проектная структура управления?

13.Каковы требования к разработке организационных структур?

14.Охарактеризуйте условия выбора оптимальной структуры.

15.Как следует относиться к типовым организационным структурам?

16.Назовите особенности линейной структуры организации.

17.Назовите особенности линейно-штабной структуры организации.

18.Назовите особенности функциональной структуры организации.

19.Назовите особенности линейно-функциональной структуры организации.

20.Назовите особенности дивизиональной структуры организации.

21.Назовите особенности матричной структуры организации.

22.Назовите особенности сетевой структуры организации.

23.Назовите особенности виртуальной структуры организации.

24.Назовите особенности организаций корпоративного типа.

25.Назовите особенности организаций индивидуалистического типа.

26.Какой тип организаций является более рыночным: корпоративный или индивидуалистический?

27.Назовите факторы, определяющие структуру.

28.Назовите ключевые элементы эдхократических организаций.

29.Назовите ключевые элементы многомерных организаций.

30.В чем состоит отличие центров финансового учета от центров финансовой ответственности?

31.В чем заключается общая тенденция развития внутрифирменных структур?

32.В организации какого типа работникам предоставляется право участвовать в обсуждении проблем и определении целей?

33.Назовите характеристики предпринимательской организации.

34.Каковы особенности организации, ориентированной на рынок?

Глава 9

Система организационно-правовых форм управления

9.1. Структурные схемы управления собственностью в России

Организационно-правовые формы организаций выступают своеобразным редуктором, обеспечивающим «передачу мощности» от собственности к механизмам управления ею и, наоборот, от управления организацией - к собственности. Эти качества организационно-правовым формам собственности сообщают институционально установленные и законодательно закрепленные за ними юридические нормы и правила, определяющие их статус в системе экономической организации общества и делающие их конкретными юридическими лицами, субъектами экономических отношений.

Специфика той или иной организационно-правовой формы собственности определяет набор необходимых методов и приемов управления данной собственностью. Именно эти методы характеризуют степень жесткости, сопряжения собственности и управления.

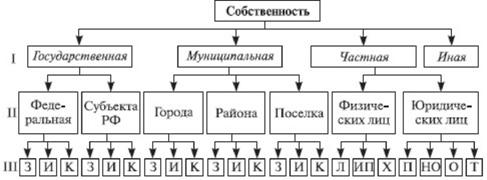

Гражданский кодекс РФ позволяет выстроить систему объектов управления собственностью, приведенную на рис. 9.1.

Рис. 9.1. Структура собственности как объекта управления: З - земля и другие природные ресурсы; И - имущество унитарных предприятий и учреждений, паи и доли; К - казна (бюджет и все остальное); Л - личная собственность; ИП - индивидуальное предпринимательство; Х - хозяйство без образования юридического лица; П - производственные кооперативы; НО - некоммерческие организации; О - общества; Т - товарищества.

Рассматривая второй уровень системы, изображенной на рис. 9.1, заметим, что при декомпозиции муниципальной собственности существуют некоторые сложности. Дело в том, что Федеральный закон от 6 октября 2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации» не предусматривает разграничение муниципальной собственности, хотя существует несколько мнений об уровнях местного самоуправления и, следовательно, каждый уровень управления ставит вопрос о передаче причитающейся ему собственности, которой он хотел бы управлять или по крайней мере реализовывать свои властные полномочия.

Так, одни исследователи считают, что многоуровневое местное самоуправление должно состоять из таких элементов, как микрорайоны в городах, деревни, села (первый уровень) и сельсовет, район, город - второй уровень. Другие высказывают точку зрения, при которой местное самоуправление может иметь отчетливо выраженную территориальность. Оно осуществляется только там, где реально проживают люди, т. е. в селах, деревнях, поселках и городах до определенной величины. Всякие объединения сел и городов преследуют административные, экономические и другие цели, но не создают нового пространственного ареала местного самоуправления.

На практике с проблемами разграничения объектов управления сталкиваются все юридически оформившиеся органы самоуправления всех уровней: по поводу центральных районных больниц, расположенных в городах, спорят город и район, а муниципалитеты в городах районного подчинения или в районах крупных городов требуют наделить их соответствующим муниципальным имуществом, расположенным на их территории. И надо сказать, процесс этот должного разрешения не получает.

Разграничение же государственной собственности по уровням (федеральный уровень и областной) регламентировано достаточно полно. Процесс этот идет непрерывно, исходя из принципа, по которому все изначально объявлено федеральной государственной собственностью, но по просьбе субъекта Федерации часть собственности (не входящей в перечень имущества, относящегося исключительно к федеральной собственности) может быть передана в государственную собственность субъекта Федерации решением Правительства РФ.

Состав муниципальной собственности также может формироваться из состава государственного имущества субъекта Федерации, по его решению в ответ на просьбу о передаче со стороны муниципалитета. Кроме того, существует перечень объектов, которые по факту считаются муниципальными в процессе разграничения государственной собственности.

Рассмотрим более подробно структуру муниципальной собственности (рис. 9.2).

Рис. 9.2. Структура муниципальной собственности

Как видим, в состав муниципальной собственности входит земля, во-первых, как почва, обеспечивающая сельскохозяйственную деятельность, во-вторых, как поверхность для размещения различных объектов и, в-третьих, как место нахождения природных ресурсов и т. д.

Кроме земли, в структуре собственности выделены имущество и казна. И если имущество состоит из собственности, закрепленной за юридическими лицами (учреждениями и унитарными муниципальными предприятиями), то казна представляет собой бюджетные средства и все остальное, что не вошло в состав объектов земли и имущества [22].

Подобный подход позволяет системно представить собственность муниципального образования и избежать ошибок при разработке местных законов по управлению муниципальной собственностью.

9.2. Модель структуры государственного управления экономикой

Известно, что смешанная экономика имеет своей материальной основой многосекторную систему хозяйства, главным признаком которой является плюрализм форм собственности. В этой связи поддержание определенного баланса между различными формами собственности, позволяющими хозяйствующим субъектам наиболее успешным образом конкурировать друг с другом, является одной из важных задач современного государства.

Выступая как отношение государства к капиталу, государственная собственность в то же время оставляет само предприятие, куда вложен капитал, достаточно свободным от государства, - взаимоотношения между предприятием и государством строятся и регулируются на основе закона.

Таким образом, разгосударствление общественной собственности, произошедшее в России, сузило размеры государственного сектора экономики и создало многообразные негосударственные формы имущественных отношений. Это привело к тому, что:

1) государство перестало быть монопольным собственником всего имущественного комплекса страны и его единственным управляющим;

2) наряду с сохранением объектов прямого государственного управления (государственной собственностью) сформировался негосударственный сектор экономики, по отношению к которому государство может осуществлять лишь общерегулирующие функции;

3) падение значения роли государства как субъекта, управляющего экономическими процессами, в связи с уменьшением размеров государственного сектора, компенсируется возрастанием роли и функций участников общественного производства в регулировании хозяйственных процессов;

4) изменение соотношения таких функций государства, как прямое управление имущественным комплексом (натурально-вещественное) государственного сектора и косвенное его регулирование (денежно-стоимостное), в условиях становления рынка наблюдается тенденция к возрастанию доли денежно-стоимостных функций в арсенале средств и механизмов воздействия государства на экономику.

Дата добавления: 2018-06-27; просмотров: 200; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!