Кошти загального фонду бюджету

Кошти спеціального фонду

Кошти спеціального фонду

Рис 1.4. Розподіл рахунків розпорядників та одержувачів бюджетних коштів

Реєстраційні рахунки відкриваються у розрізі розділів бюджетної класифікації терміном на один бюджетний рік і щорічно поповнюються. Відкриття реєстраційних рахунків стає здійсненим фактом після письмового повідомлення про це розпорядника коштів. При зміні юридичної адреси бюджетної установи розпорядник коштів повинен упродовж одного тижня повідомити про зазначені зміни відповідний орган Державного казначейства.

Отже, ми розкрили основні принципи та положення організації фінансування бюджетних установ за рахунок коштів державного та/або місцевого бюджетів. Іншим джерелом отримання грошових коштів бюджетними установами є позабюджетні надходження, тобто грошові кошти, отримані від юридичних і фізичних, осіб як плата за надані послуги, реалізовану продукцію, виконані роботи, як гуманітарна, спонсорська, шефська допомога і т. ін. Такі кошти є додатковим джерелом фінансування бюджетних установ, витрачаються суворо за цільовим призначенням, плануються, зберігаються і обліковуються окремо.

Аналіз результатів діяльності бюджетних установ

Для оцінювання фінансового стану бюджетної проводять:

- структурно-динамічний аналіз кошторису;

- параметричний аналіз кошторису;

|

|

|

- факторний аналіз виконання кошторису;

- перспективний аналіз виконання кошторису;

- аналіз фінансової стійкості.

Структурно-динамічний аналіз сприяє виявленню змін структури та динаміки асигнувань в розрізі окремих статей видатків, тобто відображає абсолютні та відносні відхилення рівнів фінансування, демонструє тенденції до зростання чи спаду сум асигнованих коштів. Він проводиться на основі показників Ф№2 «Звіт про виконання кошторису»

Параметричний аналіз передбачає наступні розрахунки.

· Коефіцієнт співвідношення касових видатків до фактичних (в розрізі фінансування певними фондами):

, (1.1)

де К з(с) – коефіцієнт співвідношення по загальному (спеціальному) фонду;

КВ – касові видатки;

ФВ – фактичні видатки за певний період.

Значення коефіцієнта більше 1 свідчить про наявність дебіторської заборгованості, зворотня ситуація – кредиторської.

· Коефіцієнт співвідношення фактичних видатків загального фонду до середньоспискової чисельності:

(1.2)

|

|

|

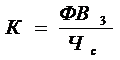

де ФВ3 - фактичні видатки загального фонду;

Чс - середньоспискова чисельність працівників на кінець звітного періоду.

Характеризує дійсні видатки, які понесла установа, у відношенні до одного працівника. Слід відмітити, що частка досить суттєва практично для всіх бюджетних установ.

· Відношення плану до надходження коштів за звітний період (в розрізі певних фондів):

, (1.3)

(1.4)

,

де П3 (ПС)- планові надходження в розрізі загального фонду (спеціального фонду);

Ф3(ФС) - фактичні надходження в розрізі загального фонду (спеціального фонду)

Показник є безпосередньою характеристикою виконання кошторису.

· Відношення видатків до доходів (в розрізі певних фондів):

(1.5)

(1.6)

(1.6)

|

|

|

Коефіцієнт є показником ефективності господарської діяльності установи. В більшості випадків він рівний або максимально наближений до 1.

Досить важливими для прогнозу оцінки виконання кошторису, виявлення впливу на відхилення окремих показників є факторний та перспективний аналіз.

Перспективний аналіз застосовується для виявлення основних тенденцій і факторів розвитку господарської діяльності. Його метою є прогнозування напрямків подальшого розвитку суб'єкта господарської діяльності. Він забезпечує вибір найбільш оптимальних рішень на перспективу.

В міжнародній практиці існують альтернативні бюджетні системи (системи планування), зокрема [Левицькас. 140]:

- складання «бюджету нульової точки»;

- «бюджети нульової точки в порівнянні з прирісним бюджетом»;

- «змінні бюджети».

«Бюджет нульової точки» - метод планування бюджету (кошторису), за яким всі види діяльності щоразу підлягають переоцінці. На необхідному рівні визнаються окремі показники за кожним із напрямків основної статутної діяльності. Після чого дані зводяться в загальний кошторис, першочергово переконавшись в достатній кількості грошових коштів.

|

|

|

Такий метод дуже поширений, передбачає врахування комплексу управлінських рішень, які класифікуються з використанням аналізу витрат і результатів. Разом з тим, даний підхід потребує багато часу, коштів, тому в більшості випадків застосовується на початкових етапах, або при реорганізації урядової установи.

«Бюджети нульової точки в порівнянні з прирісним бюджетом» - метод підготовки кошторису через коригування попередніх бюджетів або фактичних результатів. В результаті проект кошторису приймається без будь-якого обґрунтування.

Якщо «бюджет нульової точки» виявляє недоліки фінансового планування і таким чином анульовує їх, «прирісний бюджет» не може врахувати такі недоліки, тому останні автоматично впливають на результат господарської діяльності в наступному році.

«Змінний бюджет» - бюджет, який постійно оновлюється через врахування даних наступного періоду (зокрема, місяця, кварталу) та вирахування даних попереднього періоду. Для них характерне постійне оновлення даних.

«Змінний бюджет» готується за наступним порядком:

1. кошторис на наступний календарний рік розбивається на відповідні контрольні періоди (частіше, квартали).

2. в кінці першого такого періоду проводиться порівняння фактичних результатів із запланованими в кошторисі. Зроблені висновки використовуються для оновлення кошторису на решту періодів і додаються до кошторису на наступні три квартали.

3. процес планування повторюється в кінці кожного контрольного періоду.

Як уже зазначалося, при аналізі результатів діяльності бюджетних неприбуткових організацій використовують аналіз фінансової стійкості, оскільки умовою забезпечення реалізації програм (заходів) основної статутної діяльності бюджетної НО є стійкість організації, тобто спроможність успішно функціонувати.

При цьому слід зазначити, що фінансова стійкість бюджетних установ - постійне стабільне перевищення доходів над видатками, передбаченими кошторисом, що дозволяє вільне маневрування коштами в залежності від змін пріоритетності напрямків основної статутної діяльності.

Загальноприйнятою формулою визначення власних оборотних коштів є різниця між оборотними активами установи та її короткостроковими зобов'язаннями, або різниця між сумою власного капіталу і довгострокових зобов'язань та необоротними активами.

Зазначимо, що в більшості випадків власним капіталом установи є безпосередньо Сума власного капіталу за статтями ФШ "Баланс". В результаті сума власних оборотних коштів визначається як різниця між власним капіталом та вартістю необоротних активів.

Відповідно до забезпеченості запасів варіантами фінансування можливі наступні типи фінансової стійкості:

- Абсолютна стійкість - для забезпечення запасів достатньо власних оборотних коштів; платоспроможність організації гарантована.

- Нормальна стійкість - для забезпечення запасів крім власних оборотних коштів залучаються довгострокові кредити та позики; платоспроможність гарантована.

- Нестійкий фінансовий стан - для забезпечення запасів крім власних оборотних коштів та довгострокових кредитів і позик залучаються короткострокові кредити і позики; платоспроможність порушена, але її можна відновити.

- Кризовий стан - для забезпечення запасів не вистачає власних оборотних коштів, кредитів і позик; організації загрожує банкрутство.

Серед відносних показників фінансової стійкості установи в першу чергу варто зупинитись на таких коефіцієнтах [Болюх М.А., Заросило А.П., Аналіз фінансово-господарської діяльності бюджетних установ, с.226]:

- Коефіцієнт забезпечення запасів власними коштами: розраховується відношенням суми власних оборотних коштів до вартості запасів. Показує, якою мірою запаси покриті власними коштами для виконання заходів статутної діяльності.

- Коефіцієнт маневреності власного капіталу: розраховується як відношення власних оборотних коштів до власного капіталу. Показує, яка частина власного капіталу знаходиться в обігу, тобто дає змогу вільно маневрувати цими засобами.

- Стабільність структури оборотних коштів: розраховується як відношення суми власних оборотних коштів до всієї сукупності оборотних активів. Зростання цього показника є позитивною тенденцією.

- Коефіцієнт реальної вартості основних засобів: розраховується як відношення залишкової вартості основних фондів до сукупності всіх активів установи. Відображає питому вагу основних засобів у загальному капіталі організації.

Отже, аналіз результатів діяльності бюджетної установи здійснюється з допомогою структурно-динамічного, параметричного аналізу кошторису, факторного аналізу виконання кошторису, перспективного аналізу виконання кошторису, аналізу фінансової стійкості, що по своїй суті є спробою застосування загальноприйнятих вітчизняною практикою методів аналізу з урахуванням особливостей неприбуткової діяльності бюджетних установ.

РОЗДІЛ 2

Дата добавления: 2018-06-27; просмотров: 488; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!