Особливості фінансової діяльності бюджетних установ

РОЗДІЛ 1

ТЕОРЕТИЧНІ ОСНОВИ ДОСЛІДЖЕННЯ ФІНАНСОВОЇ ДІЯЛЬНОСТІ БЮДЖЕТНОЇ УСТАНОВИ

Суть та призначення бюджетної установи

Конституцією України визначено, що носієм суверенітету і єдиним джерелом влади в Україні є народ, який здійснює владу безпосередньо і через органи державної влади та органи місцевого самоврядування [КУ].

У свою чергу, органи державної влади та місцевого самоврядування для утвердження і забезпечення прав і свобод людини, визнання соціальних цінностей створюють бюджетні установи.

Нормативно-правовими актами, що регулюють діяльність бюджетних установ в Україні є:

1) Конституція України ;

2) Бюджетний кодекс України;

3) закон про Державний бюджет України;

4) інших закони, що регулюють бюджетні відносини;

5) нормативно-правові акти Кабінету Міністрів України, прийняті на підставі і на виконання Бюджетного кодексу та інші закони України;

6) нормативно-правові акти органів виконавчої влади;

7) рішення про місцевий бюджет;

8)рішення органів Автономної Республіки Крим, місцевих державних адміністрацій, органів місцевого самоврядування [БКУ].

Основним нормативним документом, який регулює діяльність бюджетних установ являється Бюджетний Кодекс України. Він визначає засади бюджетної системи України, її структуру, принципи, правові засади функціонування, основи бюджетного процесу і міжбюджетних відносин та відповідальність за порушення бюджетного законодавства.

|

|

|

Відповідно до п. 6 ст. 2 Бюджетного Кодексу

Бюджетна установа - це орган, установа чи організація, визначена Конституцією України, а також установа чи організація, створена у встановленому порядку органами державної влади, органами влади Автономної Республіки Крим чи органами місцевого самоврядування, яка повністю утримується за рахунок відповідного державного бюджету чи місцевих бюджетів [БКУ].

Бюджетні установи є неприбутковими.

До таких організацій відносяться установи охорони здоров’я, культури та мистецтв, фізичної культури та спорту, навчальні заклади (державної форми власності), органи управління, армія, суди, прокуратура, міліція, а також інші установи, створені органами державної влади та фінансують за рахунок державної та місцевого бюджетів.

Крім того, до бюджетних установ відносяться:

· Верховна Рада;

· Адміністрація Президента;

· міністерства і відомства;

· місцеві державні адміністрації;

· органи місцевого самоврядування (районні, районні у містах, міські, селищні, сільські ради);

· державні підприємства, установи і організації, що фінансуються виключно з бюджетів усіх рівнів.

|

|

|

Критеріями віднесення установ до бюджетних є:

ü створення установи органом державної влади (міністерством, відомством тощо), або органом місцевого самоврядування (територіальними громадами міст, сіл, виконавчими органами);

ü утримання установи за рахунок бюджетних коштів.

Свою діяльність бюджетні установи здійснюють на підставі положення (статуту), що затверджується уповноваженим органом (як правило, органом, який прийняв рішення про створення бюджетної установи). Такі бюджетні установи визнаються юридичними особами з дня реєстрації положення (статуту) і з цього моменту можуть набувати майнових і особистих немайнових прав, а також нести відповідальність за зобов’язаннями, бути позивачами та відповідачами у господарському та третейському судах.

Також усі установи, що утримуються за рахунок бюджетних коштів підлягають обов’язковій реєстрації в органах Податкової служби, Пенсійного фонду та у фондах соціального страхування.

Для забезпечення завдань і функцій, які здійснюються органами державної влади, органами влади Автономної Республіки Крим та органами місцевого самоврядування протягом бюджетного періоду бюджетні установи використовують план формування та використання фінансових ресурсів, який називається бюджетом (п. 1 ст. 2 Бюджетного кодексу).

|

|

|

Бюджетні установи можуть фінансуватися із державного бюджету та із місцевих бюджетів, тому що вони являються учасниками бюджетного процесу і наділені відповідними правами і обов’язками або бюджетними повноваженнями.

Фінанси бюджетних установ мають деякі особливості:

1. Опосередкування процесу надання послуг.

2.Опосередкування процесу надання фондів виробничого призначення, їхнього розширення і використання.

3.Особистий характер. В специфіці послуг вони не можуть накопичуватися і мають і відчужуватися у міру їхнього створення.

4.Необхідність використання специфічних елементів фінансового механізму, спрямованих на стимулювання праці.

Використовуючи метод класифікацій, бюджетні установи можна класифікувати за такими ознаками.

1. За ієрархічною системою вертикальних зв'язків:

- головні розпорядники бюджетних коштів;

- розпорядники коштів нижчого рівня;

2. За функціональною ознакою:

- заклади освіти, науки, культури, спорту та засобів масової інформації;

- заклади охорони здоров'я та соціального захисту населення;

|

|

|

- органи державної виконавчої влади та місцевого самоврядування;

- органи судової влади;

- органи оборони;

- правоохоронні органи;

3. За джерелом фінансування:

- існують на кошти державного бюджету;

- існують на кошти місцевого бюджету.

У бюджетній сфері діє величезна кількість установ і організацій, що здійснюють некомерційну діяльність, тобто таку, яка не має на меті отримання прибутку. Некомерційна діяльність не виключає можливості отримання установою певних доходів, проте останні використовуються на розвиток самої установи. Існування некомерційних організацій життєво необхідне для суспільства. Функціонування цих установ і організацій у принципі не може бути орієнтовано на комерційні критерії. Переважна частина цих установ і організацій має соціально-культурне призначення. Специфіка їхнього функціонування полягає у тому, що, по-перше, завдяки їм здійснюються найважливіші конституційні права громадян (на освіту, медичне обслуговування, соціальне забезпечення і т.п.), а, по-друге, при споживанні соціальних послуг використовуються як платні, так і безоплатні засади їхнього надання. В результаті при фінансуванні установ соціально-культурного призначення використовуються різні джерела - і бюджетні кошти, і кошти населення (у різній формі), і грошові відрахування різних комерційних структур.

Бюджетні установи надають різноманітні послуги: соціального характеру, управлінські, з охорони громадського порядку, оборони країни тощо. До недавніх пір майже усі витрати цих установ фінансувалися з бюджету, а послуги споживачам надавалися в основному безкоштовно. Проте останніми роками у зв’язку з необхідністю підвищення рівня соціально-культурного обслуговування громадян почалося розширення сфери платних послуг, бюджетні установи перейшли на нові умови господарювання, що значно розширило склад джерел їхніх фінансових ресурсів.

Отже, існування бюджетних установ, як суб’єктів господарювання, є доцільно важливим, оскільки:

· по-перше, через них органи державної влади здійснюють свої владні функції;

· по-друге, завдяки їм здійснюються найважливіші конституційні права громадян (на освіту, медичне обслуговування, соціальне забезпечення і т.п.).

Особливості фінансової діяльності бюджетних установ

Основним джерелом коштів бюджетних установ є державний бюджет, який об’єднує низку самостійних бюджетів.

Бюджетні установи безпосередньо фінансуються з державного або місцевого бюджетів.

Для розкриття згаданої проблеми слід звернути увагу на сутність бюджетного фінансування. Дослідники у своїх працях по різному трактують бачення його змісту.

У відповідності до статті 2 пункту 7 Бюджетного кодексу:

Бюджетне асигнування - повноваження, надане розпоряднику бюджетних коштів відповідно до бюджетного призначення на взяття бюджетного зобов'язання та здійснення платежів з конкретною метою в процесі виконання бюджету [БКУ].

На думку Атамаса П.Й. під поняттям «фінансування» розуміють забезпечення

бюджетних установ грошовими коштами для здійснення їхньої статутної діяльності . Останнім часом коло джерел фінансування бюджетних установ значно розширилося; крім коштів державного та місцевих бюджетів, бюджетні установи отримують грошові надходження у вигляді плати за надані послуги, гуманітарної допомоги, шефської (спонсорської) допомоги та ін. Джерела та адресність (призначення) фінансування мають для бюджетних установ досить важливе значення, оскільки визначають не тільки напрямки подальшого витрачання коштів, а й принципи фінансування [Атамас П.Й. Облік у бюджетних установах: Навч. посібник, [для студ. вищ. навч. закл. ] / П. Й. Атамас — К.: Центр учбової літератури, 2009. - 288 с., с. 42].

За словами Василика О.Д., бюджетне фінансування - це надання юридичним особам із державного бюджету фінансових ресурсів у вигляді безповоротних безоплатних коштів та інвестицій на розвиток економіки, соціально8культурні заходи, оборону й інші громадські потреби [Василик О. Д. Бюджетна система України / О.Д. Василик, К.В. Павлюк. – К.: Центр навчальної літератури, 2004. – 544 с. с.231].

Дем’янишин В.Г вважає, що бюджетне фінансування - це сукупність грошових

відносин, пов’язаних з розподілом і використанням коштів централізованого грошового фонду держави, які реалізуються шляхом безповоротного й безоплатного надання бюджетних коштів юридичним і фізичним особам на проведення заходів, передбачених бюджетом [Дем’янишин В. Бюджетне фінансування та його особливості в сучасних умовах / В. Дем’янишин // Світ фінансів. – 2007. – Випуск 2 (11). – С. 34–48, с. 46].

Бюджетне фінансування являє собою виділення коштів з бюджету (державного або місцевого) в розпорядження керівників установ та організацій на здійснення витрат, передбачених бюджетом.

Фінансування - це джерело покриття видатків бюджетних установ у вигляді коштів, одержаних з бюджету в межах затверджених асигнувань, тобто в межах планових сум, передбачених кошторисом, які одержуються з бюджету.

Фінансування - це надання грошових коштів бюджету або права на їх витрачання в межах затверджених асигнувань на передбачені бюджетом заходи.

Граничні розміри фінансування із бюджету на рік з розбивкою по кварталах передбачаються в річному розписі доходів і видатків відповідного бюджету, в кошторисах доходів і видатків бюджетних установ і називаються бюджетними асигнуваннями [Джога Р. Т. Бухгалтерський облік у бюджетних установах: Навч. посібник. — К.: КНЕУ, 2001. — 250 с., с. 21].

В основу процесу фінансування бюджетних установ покладено такі основні принципи:

1) цільового використання бюджетних асигнувань - обумовлене плануванням,

відпуском та використанням коштів на цільові потреби та заходи згідно затверджених кошторисів;

2) безповоротності і безвідплатності - це виділення коштів без прямого їх відшкодування і сплати відсоток за їх користування;

3) ефективного і повного використання коштів - характерний одержанням максимального результату при мінімальних витратах грошових коштів при повному їх використанні;

4) фінансування в міру виконання планів - обумовлене виділенням бюджетних асигнувань лише на конкретні фактичні витрати а не під планові показники;

5) додержання режиму економії – забезпечує фактичне використання коштів через систему форм і методів мінімізації витрат, що впливає на розмір одержаного результату;

6) постійного контролю - забезпечує контроль усіх господарських та фінансово-кредитних операцій у фінансуванні державних витрат.

Фінансування бюджетних установ та організацій, що утримуються за рахунок коштів відповідних бюджетів, здійснюється безпосередньо через розпорядників бюджетних коштів.

Розпорядниками коштів є керівники різного рівня (від міністра до керівника установи), яким надано право розпоряджатися бюджетними асигнуваннями в межах сум, виділених на проведення відповідних заходів або здійснення відповідної діяльності. Залежно від ступеня підпорядкованості та обсягу наданих прав вони поділяються на головних та нижчих.

Головні розпорядники коштів:

· міністри та керівники інших центральних органів виконавчої влади (використання асигнувань з державного бюджету);

· керівники відділів обласних, міських, районних держадміністрацій (використання асигнувань з місцевих бюджетів відповідного рівня);

· голови сільських та селищних рад (використання коштів сільських та селищних бюджетів).

Головні розпорядники коштів мають право використовувати надані їм бюджетні кошти на утримання своїх установ, відповідні централізовані заходи у межах «свого» відомства, а також розподіляти їх між підвідомчими розпорядниками коштів.

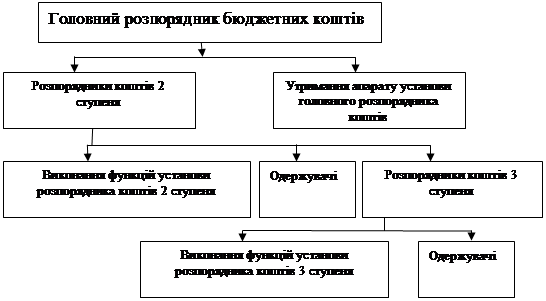

Нижчі розпорядники коштів поділяються на розпорядників коштів другого і третього рівня (ступеня) (Рис. 1.1).

Рис.1.1.Організаційна структура розпорядників бюджетних коштів

До розпорядників коштів другого рівня належать такі керівники, які одержують кошти як на утримання своєї установи, так і для переказу безпосередньо їм підпорядкованим установам (розпорядникам коштів). Розпорядники коштів третього рівня отримують і використовують кошти тільки на утримання очолюваної ними установи.

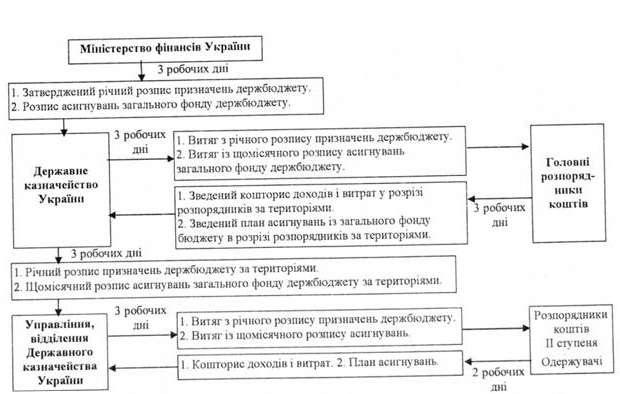

Відкриттю фінансування передує доведення обсягів асигнувань та затвердження кошторису видатків. Зазначена процедура здійснюється у такій послідовності:

1. Міністерство фінансів України через Державну казначейську службу України доводить головним розпорядникам коштів обсяги асигнувань, що виділяються їм з бюджету (Рис. 1.2).

Рис. 1.2. Порядок розгляду та затвердження документів на видатки бюджету

2. Головні розпорядники коштів доводять нижчим розпорядникам коштів лімітні довідки про витрати з бюджету на наступний рік, які є підставою для складання єдиного кошторису доходів і видатків у частині використання бюджетних асигнувань.

3.Розпорядники коштів усіх рівнів складають кошториси доходів і видатків, подають їх на затвердження керівникам вищих органів, а потім один примірник затвердженого кошторису подають у відповідні органи Державної казначейської служби України. При цьому головні розпорядники коштів щодо видатків державного бюджету у місячний термін після затвердження Державного бюджету України на наступний рік подають зведений кошторис доходів і видатків до Головного управління Державної казначейської служби України. Загальна сума такого кошторису повинна відповідати сумі розпису доходів та видатків державного бюджету, затвердженого міністром фінансів .

Розпорядники коштів другого рівня (ступеня) подають зведений кошторис доходів і видатків у розрізі підвідомчих установ і територій до відділу обліку лімітів видатків та контролю територіальних управлінь Державної казначейської служби України. При цьому обсяги доходів і видатків зазначеного розпорядника коштів за кошторисом звіряються з розписом видатків, одержаних від Головного управління Державної казначейської служби України.

Розпорядники коштів третього рівня подають зведені кошториси доходів і видатків до відповідних відділень Державної казначейської служби України (ДКСУ), де ці дані звіряють з розписом видатків, що доведені вищимиорганами ДКСУ.

4. При настанні відповідного бюджетного періоду та за наявності необхідних підстав органи ДКСУ зараховують суми виділених асигнувань у передбачених кошторисом обсягах на реєстраційні рахунки установ, з яких останні можуть використовувати їх за призначенням.

Такий порядок фінансування бюджетних установ через органи ДКСУ. Ті ж установи, які не перейшли на казначейське обслуговування, фінансуються за відомчою структурою [Атамас П.Й. Облік у бюджетних установах: Навч. посібник, [для студ. вищ. навч. закл. ] / П. Й. Атамас — К.: Центр учбової літератури, 2009. - 288 с., с. 80-85].

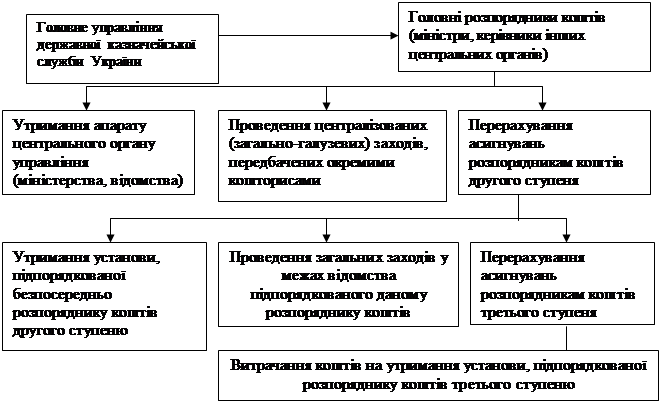

Розглянемо фінансування за відомчою структурою (Рис. 1.3)

Рис.1.3.Система фінансування бюджетних установ за відомчою структурою

При фінансуванні за відомчою структурою Головне управління Державної казначейської служби України (ГУ ДКСУ) перераховує бюджетні кошти на поточні бюджетні рахунки головних розпорядників коштів на підставі поданих останніми розподілів бюджетних коштів. При цьому Управління оперативно-касового планування видатків ГУ ДКСУ відображає суму проведеного фінансування головного розпорядника коштів у картці обліку асигнувань. Головний розпорядник частину одержаних коштів перераховує розпоряднику коштів другого рівня, а останній - теж частину отриманих коштів перераховує нижчому розпоряднику коштів третього рівня.

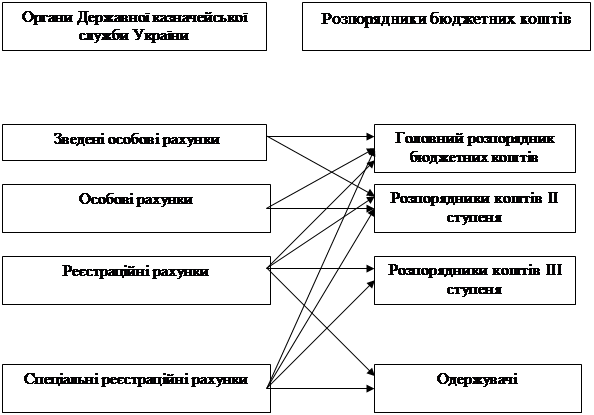

Фінансування бюджетних установ за відомчою структурою здійснюється через поточні бюджетні рахунки в уповноважених відділеннях комерційних банків. При фінансуванні через територіальні органи ДКСУ поточні рахунки бюджетних установ у комерційних банках закриваються, а натомість розпорядникам коштів відкриваються реєстраційні рахунки в органах ДКСУ(Рис. 1.4).

Дата добавления: 2018-06-27; просмотров: 1069; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!