Фонд оплаты труда работников предприятия

| Фонд оплаты труда | Категории работающих | |||

| Водители | Ремонтные рабочие | Вспомогательные рабочие | Специалисты | |

| Сумма выплат заработной платы за фактически выполненную работу | 1972626 | 288709 | 40626 | 1296000 |

| Сумма выплат стимулирующего характера | 394525 | 57742 | 8125 | 259200 |

| Сумма выплат компенсирующего характера | 98631 | 14435 | 2031 | 64800 |

| Дополнительная заработная плата | 275168 | 40419 | 5688 | 181440 |

| Итого | 2741250 | 401305 | 56470 | 1801440 |

| Общий фонд оплаты труда | 5001165 | |||

5.3. Отчисления на страховые взносы

При планировании фонда оплаты труда (ФОТ) необходимо обязательно предусмотреть отчисления во внебюджетные фонды.

Зсоц = Зстр + Зпф + Змс + Зтравм,

(5.23)

где Зстр – обязательное социальное страхование, руб.;

Зпф – пенсионный фонд, руб.;

Змс – медицинское страхование, руб.;

Зтравм – страхование от несчастных случаев на производстве, руб.

Зсоц = 2,9+22+5,1+1=31%

Отчисления страховых взносов составляет

Зотч=(Зсоц/100) ∙ ФОТ

(5.24)

Где: ФОТ – общий фонд оплаты труда, руб

Зотч –отчисления на страховые взносы, руб

Зотч=(31 /100) ∙ 5001165=1550361 руб

Результаты расчета представить в табл. 7.

Таблица 7

Отчисления на социальные нужды

| Наименование отчислений | % отчислений* | Сумма выплат по категориям, руб.

| |||||

| Водители | Ремонтные рабочие | Вспомогательные рабочие | Специалисты | ||||

| 1. Обязательное государственное социальное страхование | 2,9 | 79516 | 11638 | 1638 | 52242 | ||

| 2. Пенсионный фонд | 22 | 603229 | 88287 | 12423 | 396317 | ||

| 3.Медицинское страхование | 5,1 | 139839 | 20466 | 2880 | 91873 | ||

| 4. Страхование от несчастных случаев | 1 | 27419 | 4013 | 565 | 18014 | ||

| Всего по каждой категории:

| 850003 | 124404 | 17506 | 558446 | |||

| Итого:

| 1550359 | ||||||

Расчет себестоимости и тарифа на автотранспортные услуги

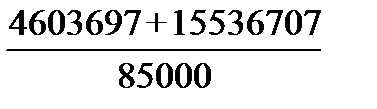

Себестоимость перевозок определяется как отношение суммы постоянных и переменных затрат на осуществление автомобильных перевозок к выполненному объему работ

,=

=237 (6.1)

=237 (6.1)

где Si – себестоимость транспортирования 1 т груза, 1пасс. и т.д., руб.;

Зпост – постоянные затраты при перевозке груза (пассажира), руб. (перечень статей приведен в табл. 6);

Зпер – переменные затраты при перевозке груза (пассажира), руб. (перечень статей приведен в табл. 7);

Q – объем выполненной работы, т (пасс.)

Таблица 11

Постоянные расходы

| Статьи расходов | Сумма, руб. |

| 1. Заработная плата служащих с отчислениями на социальные нужды | 2359886 |

| 2. Заработная плата вспомогательных рабочих с отчислениями на социальные нужды | 73976 |

| 3. Амортизация зданий, сооружений | 359100 |

| 4. Амортизация оборудования, производственного инвентаря, инструмента | 385560 |

| 5. Прочие затраты с учетом налогов, относящихся на себестоимость | 750175 |

| 6. Содержание и ремонт зданий, сооружений, оборудования, производственного инвентаря и инструмента (1 % от их стоимости) | 450000 |

| 7. Расходы на энергию и воду для производственных и бытовых целей (0,5 % от стоимости основных производственных фондов) | 225000 |

| Итого | 4603697 |

|

|

|

Таблица 12

Переменные расходы

| Статьи расходов | Сумма, руб. |

| 1. Материальные затраты, в том числе – затраты на автомобильное топливо – затраты на смазочные материалы – затраты на износ и ремонт автомобильных шин – ремонтный фонд | 5788440 922014 258991 594000 |

| 2. Заработная плата водителей с отчислениями на социальные нужды | 3591953 |

| 5. Заработная плата ремонтных рабочих с отчислениями на социальные нужды 6. | 525709 |

| 4. Амортизационные отчисления по автотранспортным средствам | 3855600 |

| Итого | 15536707 |

Тариф на перевозки определяем методом полных издержек.

|

|

|

К полной сумме затрат (постоянных и переменных) на единицу продукции добавляют определенную сумму, соответствующую норме прибыли:

Ц=R∙S (6.2)

где Ц – тариф за выполнение единицы транспортной работы, руб.;

R – норма прибыли, % (рекомендованный уровень до 35 %).

Ц=237∙1,4=332 руб

С учетом налога на добавленную стоимость (НДС), возможная цена составит

ЦНДС = Ц ∙ ННДС

(6.3)

где ННДС – ставка налога на добавленную стоимость, %

ЦНДС = 332∙ 1,18=393руб

Финансовое планирование.

Дата добавления: 2018-06-27; просмотров: 247; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!