Методы учета фактора времени в финансовых операциях

Тема 3. Фактор времени в финансовых операциях

Концепция временной стоимости денег

В условиях рыночной экономики при проведении финансовых операций важнейшую роль играет фактор времени. «Золотое» правило бизнеса гласит: рубль, полученный сегодня, больше рубля, полученного завтра. Проиллюстрируем это правило на примере.

Пример 1.Некто X обладает суммой в 10 000 ден. ед. в момент времени t = 0 (например, сегодня) и с достоверностью получит еще столько же в момент времени t= 1 (например, завтра или через год). Кроме того, существует беспрепятственная возможность положить деньги в банк на этот период либо получить кредит на такой же срок. Банковская ставка по обеим операциям равна 10%.

Определить максимально возможный объем потребления X в текущем и будущем периоде.

Решение. Пусть St — сумма, которой обладает X в соответствующем периоде t; Ct — сумма, направленная на потребление в периоде t; r — процентная ставка по банковским операциям.

Наиболее простой случай, если X предпочитает полностью тратить свои деньги в соответствующем периоде. Определим максимально возможное потребление для периодов t = 0 и t = 1 при таких условиях:

max С0 = S0 = 10 000;

max С1 = S1 = 10 000

Суммарное потребление за рассматриваемый период в этом случае будет равно:

max С0,1 = С0 + С1 = S1 + S0 = 20 000.

Если же часть полученной в периоде t = 0 суммы S0 будет помещена в банк под 10%, доступные для потребления средства в периоде t = 1 составят:

С1 = S1 + (S0 - С0)(1 + r).

Предположим, что X решил поместить в банк всю сумму S0, полученную в текущем периоде t = 0. Тогда общая сумма, доступная для потребления в период t = 1, составит:

С1 = 10 000 + (10 000 - 0)(1 + 0,1) = 10 000 + 11 000 = 21 000.

Отметим, что полученный результат соответствует максимально возможному в данном примере общему объему потребления.

При полной гарантии получения 10 000 в периоде t = 1 X может увеличить потребление и в текущем периоде, воспользовавшись возможностью получения кредита в счет будущих доходов. Определим предел объема потребления в текущем периоде. Он будет равен полученному доходу S0 плюс максимальная сумма кредита, которая может быть погашена за счет будущего дохода S1.

Обозначим искомую сумму через у. С учетом платы за кредит в 10% уравнение примет следующий вид:

у + 0,1у = у (1+ 0,1) = 10000.

Тогда предельная сумма кредита для X будет равна:

у = 10 000 / (1 + 0,1) = 9090,91 ≈ 9091.

Соответственно максимальный объем потребления для периода t= 0 составит:

max С0 = S0 + S1 / (1 + г) = 10 000 + 9091 = 19 091.

Любые допустимые решения этой задачи будут лежать на прямой, заданной уравнением:

С1 = S1 + (S0 - С0)(1 + r), или с учетом заданных значений

С1 = 10 000 + (10 000 - С0)(1 + 0,1) = 21 000 - 1,1 С0.

Как следует из полученных соотношений, коэффициент наклона данной прямой равен —(1 + r) или —1,1. Однако для нас значительно больший интерес представляет экономическая интерпретация этого показателя, который в данном случае определяет коэффициент обмена текущих денег на будущие и обратно. Другими словами, величина (1 + r)позволяет оценить стоимость денежной единицы в зависимости от времени получения. Нетрудно заметить, что она прямо зависит от значения процентной ставки r.

Так как каждая денежная единица, инвестированная в текущем периоде, дает возможность заработать сумму (1 + r), обладание суммой S сегодня эквивалентно обладанию суммой S (1 + r) в будущем.

Соответственно каждая денежная единица будущих поступлений обладает меньшей ценностью по сравнению с текущей, поскольку отсрочка ее получения лишает возможность заработать в перспективе дополнительный доход (1 + r). Следовательно, она должна стоить меньше текущей на (1 + r).

Действительно, в нашем примере обладание суммой S = 10 000 в будущем эквивалентно обладанию суммой S/(1 + r) = 9091 в настоящем, т.е. стоимость будущего рубля при ставке 10% составит 0,9091 копеек.

Продемонстрированная неравноценность двух одинаковых по величине (S0 = S1), но разных по времени получения денежных сумм (t0 ≠ t1) — явление, широко известное и осознанное в финансовом мире. Его существование обусловлено рядом причин, например:

• в общем случае индивидуумы предпочитают немедленное потребление отложенному;

• имеющаяся в наличии денежная сумма может быть инвестирована и спустя некоторое время принести доход;

• в реальном мире будущее всегда связано с неопределенностью, поэтому будущие поступления всегда более рискованные, чем текущие;

• даже при небольшой инфляции покупательная способность денег со временем снижается и др.

Исследования этого явления нашли свое воплощение в формулировке принципа временной стоимости денег(time value of money), краеугольного камня современного управления финансами. Согласно этому принципу сегодняшние денежные поступления ценнее будущих. Соответственно будущие денежные поступления обладают меньшей ценностью, чем текущие.

Из принципа временной ценности денег вытекает по крайней мере два важных следствия:

• необходимость учета фактора времени, в особенности при проведении долгосрочных финансовых операций;

• некорректность (с точки зрения финансового менеджмента) суммирования денежных величин, относящихся к разным периодам времени.

Необходимость учета фактора времени в финансовом менеджменте требует применения специальных методов его оценки.

Методы учета фактора времени в финансовых операциях

В финансовом менеджменте учет фактора времени осуществляется с помощью специальных методов наращения и дисконтирования, в основу которых положена техника процентных вычислений.

Сущностью этих методов является приведение денежных сумм, относящихся к различным временным периодам, к требуемому моменту времени в настоящем или будущем. В качестве нормы приведения используется процентная ставка r.

В узком смысле процентная ставка представляет собой цену, уплачиваемую за использование заемных денежных средств. Однако в финансовом менеджменте она трактуется более широко. Процентная ставка здесь также выступает:

• в качестве измерителя уровня (нормы) доходности осуществляемых операций, исчисляемого как отношение полученной прибыли к объему вложенных средств и выражаемого в долях единицы либо в процентах;

• в качестве альтернативной стоимости (издержек) капитала.

Под наращениемпонимают увеличение первоначальной суммы в результате начисления процентов. Экономический смысл метода наращения состоит в определении суммы, которая будет или может быть получена из некоторой первоначальной (текущей) суммы в результате проведения операции. Другими словами, метод наращения позволяет определить будущий размер (future value (FV))текущей суммы (present value (PV))через некоторый промежуток времени п исходя из заданной процентной ставки r. Используемую при этом ставку rиногда называют ставкой роста.

Дисконтированиепредставляет собой нахождение современного (на текущий момент времени) размера некоторой суммы по ее известному или предполагаемому значению в будущем.

В экономическом смысле величина РV, найденная в процессе дисконтирования, показывает современную или текущую стоимость будущей суммы FV.

Дисконтирование по сути есть зеркальное отражение наращения. Используемую при этом процентную ставку rназывают нормой дисконта.

В зависимости от условий проведения финансовых операций как наращение, так и дисконтирование могут осуществляться с применением простых, сложных либо непрерывных процентов.

1. Как правило, простые процентыиспользуются в краткосрочных финансовых операциях, срок проведения которых меньше или равен году.

Базой для исчисления процентов за каждый период в этом случае является первоначальная (исходная) сумма сделки.

Наращение по простым процентам.В общем случае наращение по годовой ставке простых процентов осуществляют по следующей формуле:

FV = РV(1 +rп), (1)

где FV — будущая стоимость;

РV— современная стоимость;

п — число периодов (лет);

r — процентная ставка.

На практике продолжительность краткосрочной операции часто бывает меньше года. В этом случае срок проведения операции пв (1) определяется следующим образом:

n = _t_ , (2)

B

где t — число дней проведения операции;

В — временная база (число дней в году: 360, 365 или 366).

|

|

С учетом (2) формула расчета будущей стоимости примет следующий вид:

(3)

Обычно при определении продолжительности операции даты ее начала и окончания считаются за 1 день.

В процессе проведения анализа в качестве временной базы Вчасто удобно использовать условный или финансовый год, состоящий из 360 дней (12 месяцев по 30 дней). Исчисляемые по такой базе проценты называют обыкновенными, или коммерческими.

Точные проценты получают при базе, равной фактическому числу дней в году, т.е. при В = 365 или 366.

Пример 2.Покупателю предоставлен кредит под гарантию оплаты продукции на сумму 10 000 ден. ед. через 30 дней. Ставка по кредиту определена в размере 30% годовых. Какова будет сумма оплаты по контракту?

Решение: а) С использованием обыкновенных процентов

FV= 10 000(1 + 0,30 • 30 : 360) = 10 250.

б) С использованием точных процентов

FV= 10 000 (1 + 0,30 • 30 : 365) = 10246,57.

В свою очередь срок продолжительности операции t также может быть приблизительным (когда любой месяц принимается равным 30 дням) или точным (фактическое число дней в каждом месяце).

Тогда в зависимости от параметров r и В возможны следующие варианты начислений процентов:

• 365/365 — точное число дней проведения операции и фактическое количество дней в году;

• 365/360 — точное число дней проведения операции и финансовый год (12 месяцев по 30 дней);

• 360/360 — приближенное число дней проведения операций (месяц принимается равным 30 дням) и финансовый год (12 месяцев по 30 дней).

Обыкновенные проценты (360/360) более удобно использовать в аналитических расчетах. Этим объясняется популярность их применения на практике в большинстве развитых стран, включая США и государства континентальной Европы.

В России в основном применяются точные проценты (365/365). В частности, они используются в официальных методиках ЦБР и МФ РФ для расчета доходности по краткосрочным государственным обязательствам.

Начисление по формуле точных процентов требует определения фактического числа дней проведения операции по специальным справочным таблицам либо с помощью компьютерных программ, например М5 Ехсеl.

Формула (1) представляет собой уравнение прямой; таким образом, рост исходной суммы при начислении простых процентов осуществляется линейно. График роста суммы в 10 000 при годовой ставке 10% приведен на рис. 1.

Рис. 1. Наращение по простым процентам

Дисконтирование по простым процентам. В зависимости от вида процентной ставки в коэффициенте приведения при анализе краткосрочных финансовых операций применяют два метода дисконтирования — математическое и коммерческое (так называемый банковский учет).

В первом случае в качестве нормы приведения используют ставку r, применяемую при наращении (1). Во втором случае в роли нормы приведения выступает учетная ставка, для обозначения которой в дальнейшем будет использоваться символ d.

Математическое дисконтированиепредставляет собой задачу, обратную наращению и сводится к определению РV по известным значениям FV, r, п. С учетом принятых обозначений формула дисконтирования по ставке r будет иметь следующий вид:

(4)

(4)

Разность (FV — РV) называют дисконтом,или скидкой, а используемую норму приведения r— декурсивной ставкой процентов.

Пример 3.Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 100 ед. и погашением через 90 дней, если требуемая норма доходности равна 12%?

Решение: а) С использованием обыкновенных процентов

РV= 100 / (1 + 0,12 • 90 : 360) = 97,087.

б) С использованием точных процентов

РV= 100 / (1 + 0,12 • 90 : 365) = 97,12.

Банковский или коммерческий учетприменяется в основном при учете векселей. Суть метода заключается в том, что проценты сразу начисляются на сумму, подлежащую уплате в конце срока операции. При этом применяется учетная ставка d. Формула дисконтирования по учетной ставке имеет следующий вид:

(5)

При дисконтировании по учетной ставке чаще всего используют временную базу 360/360 или 360/365. Используемую при этом норму приведения dназывают антисипативнойставкой процентов.

Пример 4.Простой вексель на сумму 100 000 ден. ед. с оплатой через 90 дней учитывается в банке немедленно после получения. Учетная ставка банка равна 15%. Определить сумму, полученную владельцем векселя.

РV = 100 000 (1 - 0,15 • 90 : 360) = 96 250.

Соответственно банк удержал в свою пользу 100 000 — 96 250 = 3750.

Как следует из формулы (5), при неизменном значении ставки d, чем раньше проводится учет векселя, тем больше будет размер дисконта в пользу банка и тем меньшую сумму получит владелец.

Применение двух рассмотренных методов дисконтирования к одной и той же сумме приводит к разным результатам, даже при r = d(рис. 2). Как следует из рис. 2, учетная ставка d дает более быстрое снижение исходной суммы, чем обычная ставка r.

Рис. 2. Дисконтирование по простым процентам (r = d = 10%)

|

|

Учетная ставка d может применяться и для наращения. Необходимость в таком наращении возникает при определении будущей суммы контракта, например общей суммы векселя. Формула определения будущей суммы в этом случае имеет следующий вид:

(6)

Изменим условие примера 4 следующим образом.

Пример 4а.На какую сумму должен быть выписан вексель, чтобы поставщик, проведя операцию учета, получил стоимость товаров в полном объеме, если банковская учетная ставка равна 15%?

Очевидно, что здесь мы имеем дело с обратной задачей — наращением по учетной ставке d. При этом будущая сумма РV (номинал векселя) определяется по формуле (6):

|

|

FV = 100 000 : (1 - 90 • 0,15 : 360) = 103 896,10.

Определение процентной ставки и срока проведения операции.Процентная ставка rили учетная ставка dмогут быть определены из соотношений (1) и (5). Решив соответствующие уравнения относительно r или d, получим:

(7) (8)

Пример 5. Краткосрочное обязательство со сроком погашения 90 дней было приобретено по цене 98,22% номинала. Определить доходность операции для инвестора.

|

|

|

|

|

|

Решение: а) с использованием обыкновенных процентов:

|

|

б) с использованием точных процентов:

Определим срок операции, дней:

(9) (10)

Для предыдущего примера определить срок владения обязательством стоимостью 98,22, погашаемого по номиналу, если требуемая норма доходности равна 7,22%.

Решение.

Эквивалентность процентных ставок r и d.Принцип эквивалентности процентных ставок широко применяется в финансовом и инвестиционном анализе. Его используют при сравнении условий сделок, замене одного вида ставок на другой, определении эффективности операций и т.д.

В общем случае две различные процентные ставки считаются эквивалентными, если их использование при одинаковых условиях сделки приводит к одному и тому же финансовому результату.

Вывод формул эквивалентности базируется на равенстве соответствующих множителей наращения:

1 + nr = (1 - nd) - 1. (11)

С учетом (11) для операций с продолжительностью менее года соотношения эквивалентности примут следующий вид:

а) временная база ставок одинакова и равна В (360 или 365 дней)

r = __B d_ (12)

B – td

d = __B r_ (13)

B + tr

б) временная база ставки r равна 365 дням, а d — 360 дням.

r = __365d_ (14)

360 – td

d = __360r_ (15)

365 + tr

В практике финансового управления более важную роль играют сложные проценты, которым в дальнейшем и будет уделено основное внимание.

2. Сложные процентышироко применяются в финансовых операциях, срок проведения которых превышает один год. Вместе с тем они могут использоваться и в краткосрочных финансовых операциях, если это предусмотрено условиями сделки либо вызвано объективной необходимостью (например, высоким уровнем инфляции, риска и т.д.). При этом база для исчисления процентов за период включает в себя как исходную сумму сделки, так и сумму уже накопленных к этому времени процентов.

Рассмотрим наращение по сложным процентамна следующем примере.

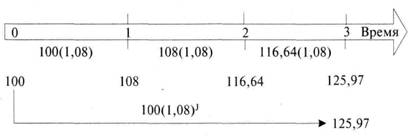

Пример 6. Сумма в 100 ден. ед. помещена в банк на депозит сроком на 3 года. Ставка по депозиту — 8% годовых. Проценты по депозиту начисляются раз в год. Какова будет сумма депозита в конце срока?

По условиям операции известными величинами являются: первоначальная сумма вклада РV = 100,00, процентная ставка r = 8% и срок п = 3 года.

Решение. Определим будущую сумму вклада на конец первого периода:

FV1 = РV + РV• r = РV(1 + r) = 100,00 (1 + 0,08) = 108,00.

Соответственно для второго периода сумма FV будет равна:

FV2= FV1+FV1 • r = РV(1+ r)+РV(1+r) r=РV(1+r) 2 = 100,00 (1+0,08)2=116,64.

Для последнего периода (п = 3):

FV3 = FV2 + FV2• r = РV(1 + r) 3 = 100,00 (1 + 0,08)3 = 125,97.

Схема наращения по методу сложных процентов для данного примера показана на рис. 3.

Рис. 3. Схема наращения по сложным процентам

Как следует из рис. 3, наращение по сложным процентам подразумевает реинвестированиеполученных доходов. Процесс реинвестирования полученных доходов получил название капитализации.

Общее соотношение для определения будущей суммы имеет следующий вид:

FVn= РV(1 + r)n. (16)

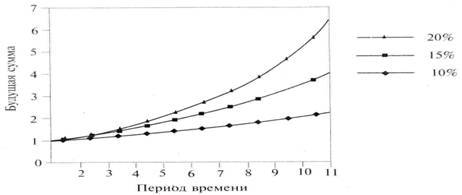

Сумма FV существенно зависит от r и п. Например, будущая сумма всего 1,00 ед. при годовой ставке 15% через 100 лет составит 1 174313,45!

На рис. 4 приведен график, отражающий рост суммы в 1,00 ед. при различных ставках сложных процентов.

Рис. 4. Рост суммы в 1,00 ед. при разных ставках сложных процентов

|

|

На практике в зависимости от условий финансовой сделки проценты могут начисляться несколько раз в году, например, ежемесячно, ежеквартально и т.д. В этом случае соотношение (5.16) для исчисления будущей стоимости будет иметь следующий вид:

(17)

где т — число периодов начисления в году.

Допустим, что в предыдущем примере проценты выплачиваютсяежеквар-тально (т= 4). Определим FV3:

FV3 = 100,00 (1 + 0,08/4)12 = 126,82.

|

|

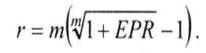

Часто возникает необходимость сравнения условий финансовых операций, предусматривающих различные периоды начисления процентов. В этом случае осуществляют приведение соответствующих процентных ставок к их годовому эквиваленту по формуле:

(18)

где r — номинальная ставка; т — число периодов начисления.

Полученную при этом величину называют эффективной процентной ставкой (EPR),или ставкой сравнения[1].

Пример 7. На годовой депозит в 10000,00 ед. ежеквартально начисляются сложные проценты по ставке 2,5% (т.е. из расчета 10% годовых). Будет ли эквивалентной инвестицией депозит в 10000,00 ед., вложенный на тот же срок под 10%, начисляемых раз в году?

Решение. Рассчитаем эффективную ставку для обеих операций:

ЕРR = (1 + 0,1/4)4 -1 =(1+ 0,025)4 - 1 = 0,103813;

ЕРR = (1 + 0,1/1)1 - 1 = 0,10.

Таким образом, условия помещения суммы в 10000,00 ед. на депозит сроком на 1 год под 10% годовых, начисляемых ежеквартально, будут эквивалентными годовой ставке, равной 10,3813%. Следовательно, первая операция более выгодна для инвестора.

В свою очередь, если известна суммаЕРR, номинальная ставка процентовr может быть определена так:

(19)

(19)

|

|

Дисконтирование по сложным процентам.Формулу для определения современной суммы по сложным процентам можно легко вывести из соотношения (16) делением его обеих частей на (1 + r)n. Выполнив соответствующие математические преобразования, получим:

(20)

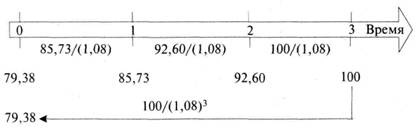

Пример 8.Выплаченная по 3-летнему депозиту сумма составила 100 ден. ед. Определить первоначальную сумму вклада, если ставка по депозиту равна 8% годовых.

На рис. 5 приведена схема процесса дисконтирования по сложным процентам для рассматриваемого примера.

Рис. 5. Схема дисконтирования по сложным процентам

Решение. РV = 100,00 / (1 + 0,08)3 = 79,38.

На рис. 6 приведена диаграмма, отражающая процесс дисконтирования суммы в 1,00 ед. при различных ставках сложных процентов.

Рис. 6. Дисконтирование суммы в 1,00 ед. при различных процентных ставках

Как и следовало ожидать, сумма РVтакже зависит от продолжительности операции и процентной ставки, однако зависимость здесь обратная — чем больше rи п, тем меньше текущая (современная) сумма.

Если начисление процентов осуществляется т раз в году, соотношение (20) будет иметь следующий вид:

|

|

(21)

Исчисление процентной ставки и продолжительности операции.Формулы для определения величин rи пмогут быть получены из (16) и (20).

|

|

При известных величинах FV, РV и п процентную ставку можно определить по формуле:

(22)

Пример 9.Сумма в 10000,00 ед. помещенная в банк на 4 года, составила 14 641,00. Определить процентную ставку (доходность операции).

Решение. r = (14 641,00/10000,00)1/4- 1=0,10 (10%).

Длительность операции определяется логарифмированием:

(23)

(23)

Пример 10. Сумма в 10 000,00 ед., помещенная в банк под 10% годовых, составила 14 641,00. Определить срок проведения операции.

Решение. r = 1оg(14641,00/10 000,00)/1оg(1 + 0,1) = 4 года.

3. Непрерывные процентыиспользуются в случаях, когда вычисления необходимо проводить за бесконечно малые промежутки времени. Они играют ключевую роль в ряде финансовых моделей, например в известной модели оценки опционов Блэка-Шоулза.

Проведем анализ роста коэффициента наращения в формуле (17) исходя из допущения о возможности ежедневного, ежечасного, ежеминутного и даже ежесекундного начисления процентов, например по ставке 10%.

Обозначим множитель наращения через g, тогда v = [1 + (1 /m)]· m.Результаты соответствующих расчетов приведены в табл. 1.

Таблица 1. Расчет зависимости множителя v от роста m

| т | 4 | 6 | 12 | 365 | 8760 | 525600 | 31536000 |

| g | 2,44141 | 2,52163 | 2,61304 | 2,71457 | 2,71813 | 2,71828 | 2,71828 |

| v=gn/gn-1 | - | 1,03286 | 1,03625 | 1,03886 | 1,00131 | 1,00006 | 1,000001 |

С переходом от ежедневного к ежечасному начислению процентов (т.е. при увеличении тв 24 раза) значение vувеличилось всего в 1,00131, или на 0,13%; с переходом от ежечасного к ежеминутному начислению (при увеличении m в 60 раз) рост v составил около 1,00006, или 0,006%. Разницу между ежеминутным и ежесекундным начислением можно заметить только в шестом знаке после запятой.

Таким образом, при бесконечном росте твеличина g стремится к константе 2,7182818..., известной в математике как число е.

Тогда будущая стоимость денег при непрерывном начислении будет равна:

FV=PV·ern (24)

где е — экспоненциальная константа (2,71828...).

Соответственно современная стоимость денег при непрерывном начислении процентов составит:

| (25) |

PV=FV·e-rn

|

|

Эквивалентность сложных и непрерывных ставок.Ставка непрерывных процентов rсможет быть приведена к ставке сложных процентов rdи обратно. Соотношения эквивалентности имеют следующий вид:

|

|

(26) (27)

В дальнейшем по ходу изложения материала данной главы будут использоваться сложные проценты, техника исчисления которых служит базой для количественного анализа долгосрочных операций. Рассмотренные методы наращения и дисконтирования играют важную роль в финансовом менеджменте, так как являются инструментарием для оценки потоков платежей.

Дата добавления: 2018-06-01; просмотров: 710; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!