Субъекты финансового менеджмента

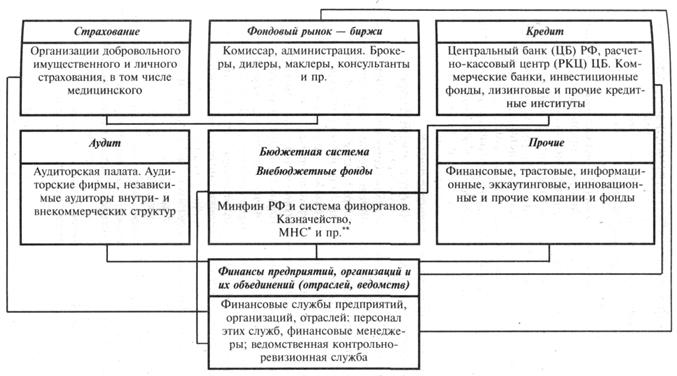

Организационная модель финансовой инфраструктуры

Кто же является субъектом финансового менеджмента, кто управляет финансами предприятия или иной предпринимательской либо финансовой структуры? Ответ однозначен: финансист-менеджер, курирующий финансовые отношения данного звена финансовой инфраструктуры, или, как называли раньше, данного звена финансовой системы[4]. Замена термина объясняется тем, что система предполагает более жесткую и определенную государством регламентацию ее состава, структуры и функций. Приватизация, либерализация цен и иных финансовых нормативов, страховых, ссудных и учетных процентных ставок и тарифов, возникновение новых коммерческих и финансовых структур на базе частного капитала, формирование финансовых рынков, соответственно изменение хозяйственного и бюджетного права, форм собственности и прочих атрибутов социально-экономической перестройки российского общества трансформировали и финансовую систему с ее институтами. Эти институты современной финансовой инфраструктуры уже назывались в числе финансовых контрагентов предприятий (см. рис. 4). Однако на рис. 5 мы попытаемся смоделировать их, относя каждый институт, или субъект финансовой инфраструктуры, к соответствующему курируемому им звену.

Фундаментальным, базовым звеном являются финансы коммерческих структур в сфере предпринимательства, где субъектами финансового менеджмента выступают финансовые службы соответствующих предприятий, или службы финансового менеджера. В международном бизнесе их обычно называют финансовой бухгалтерией в отличие от просто бухгалтерии, занимающейся собственно бухгалтерским учетом и бухгалтерско-статистической отчетностью. В РФ финансовая служба ныне занимается и специальным налоговым учетом.

|

|

|

Служба финансового менеджера охватывает, как правило, не только финансовый отдел, но и планово-экономический, труда и зарплаты, иногда — снабженческо-сбытовой (маркетинговый), юридический, аналитический (если такой отдел, бюро или участок выделяется организационно). В зависимости от масштаба предприятия и от решения финансового топ-менеджера, каковым обычно является финансовый директор или заместитель генерального директора по экономике и финансам, финансовая бухгалтерия имеет ту или иную организационно-функциональную структуру и охват.

Несмотря на либерализацию экономики, государство строго регламентировало организационно-правовые формы предпринимательских структур и соответственно их финансово-налоговый статус, в частности условия формирования уставного (складочного) капитала, финансовую ответственность и пр.

|

|

|

В результате приватизации государственных предприятий (и помимо нее) наиболее типичной структурой стали акционерные общества (АО) открытого и закрытого типов. В материальном производстве сохранились государственные и муниципальные, или унитарные, предприятия (УП). В социальной, судебно-правовой и военной сфере функционируют, как и прежде, государственные бюджетные учреждения. Однако они, как правило, оказывают и платные услуги, дополняя бюджетное финансирование доходами от своей платной деятельности и в этой части подчиняясь закономерностям финансового менеджмента.

Рис. 5. Организационная модель финансовой инфраструктуры

* Министерство налогов и сборов.

** Банки, которым делегировано кассовое исполнение бюджета, контрольно-ревизионная служба и т.п., в том числе недавно созданная служба финансового мониторинга при Минфине РФ,контролирующая непосредственно коммерческие структуры.

Дата добавления: 2018-06-01; просмотров: 285; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!