Эффективность как главный объект финансового менеджмента

Результирующие финансовые показатели особенно важны для финансового менеджмента, ибо представляют собой не только объект управления (постоянного финансового контроля), но и цель его, если имеют положительные значения и тенденции. Они называются показателями эффективности.

Вэто понятие эффективности, охватывающей и экономический и социальный потребительский результат воспроизводства, следует включить помимо растущей рентабельности еще два компонента — оптимизацию ассортимента (приемлемость его по структуре, ценам и качественным параметрам продукции или услуг для современного и перспективного потребительского рынка), а также сохранение и улучшение ноосферы[3]. Финансовые показатели оценки компонентов эффективности и методы ее повышения будут рассмотрены в последующих разделах.

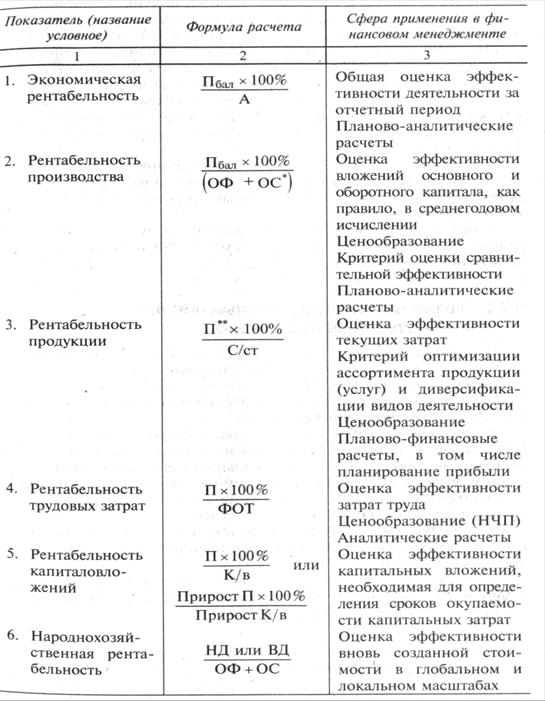

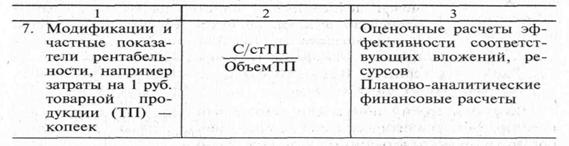

В данном разделе более подробно остановимся на формах выражения рентабельности как наиболее общего и существенного компонента эффективности (табл. 2).

В условиях инфляции рентабельность как объект финансового менеджмента, в частности при планировании и сравнительном анализе эффективности, требует перманентных корректировок или индексации нестабильных ценовых и прочих факторов, особенно при исчислении прибыли.

Остановимся на трех первых, наиболее общих показателях рентабельности.

Экономическая рентабельность (ЭР) может быть представлена как произведение двух других самостоятельных показателей, характеризующих частные аспекты эффективности, если ее формулу «рассечь» (умножить числитель и знаменатель) товарооборотом по реализации товарной продукции (РТ):

|

|

|

П х 100%

РТ - модификация рентабельности продукции (Рпрод), или так называемая коммерческая маржа (КМ);

- коэффициент оборачиваемости активов, который может исчисляться и по отношению к отдельным элементам активов по бухгалтерскому балансу или по

прогнозируемым (планируемым) вложениям, например коэффициент оборачиваемости обо-ротных средств. В данном случае целесообразно оценивать РТ по себестоимости.

Таблица 2. Формы выражения рентабельности

* Современная терминология заменяет «фонды» на «капитал». Поэтому для частной коммерческой структуры знаменатель формулы — это основной и оборотный капитал (Косн + Коб).

** Прибыль от выпуска или реализации продукции (или иная оценка прибыли) в зависимости от целей финансового менеджмента.

Условные обозначения: П- прибыль; Пбал - прибыль балансовая; А-активы по бухгалтерскому балансу; НД- национальный доход (v + m); ВД- валовой доход (ФОТ + П); С/ст- себестоимость; ОФ- основные фонды; ОС- оборотные средства; К/в — капитальные вложения (капиталовложения); ТП — товарная продукция.

|

|

|

Второй и третий показатели рентабельности, будучи аналогичным образом аналитически обработаны, обнаруживают детерминированную непосредственную связь между собой.

Следует заметить, что вынесение на «табло управления» общих и частных показателей рентабельности и их модификаций (в количестве 8—9) является непреложным правилом и условием финансового менеджмента, что подтверждается опытом наиболее преуспевающих зарубежных фирм, а также научно-практическими рекомендациями в области финансового менеджмента, в частности при определении рейтинга фирмы (предприятия) на финансовом рынке или при оценке позиции анализируемого объекта по шкале финансовых показателей.

Дата добавления: 2018-06-01; просмотров: 269; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!