ОЦЕНКА ДОСТОВЕРНОСТИ ПРОГНОЗА

Цель работы: овладеть навыками оценки степени достоверности прогноза

Теоретические основы

1. Количественно степень достоверности прогноза характеризуется показателями оправдываемости (степень соответствия прогнозов фактическим условиям) и предсказуемости (устойчивость прогноза с определенной вероятностью по отношению к ошибкам измерения), а также ошибками 1 - го и 2 - го рода.

2. Оправдываемость прогноза определяется по формуле

3. Предсказуемость прогноза определяется по формуле

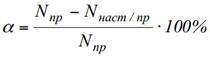

4. Если событие было предсказано, но не наступило, то имеет место ошибка 1 - го рода α, которая определяется по формуле:

5. Если событие не было предсказано, но наступило, то имеет место ошибка 2 - го рода β, которая определяется по формуле:

Пример

Необходимо предоставить руководителю компании отчет о достоверности прогнозов в 1 полугодии 2017 года, если за анализируемый период прогнозировали появление 25 новых угроз, а в итоге системой мониторинга было обнаружено 33 новые угрозы, причем 22 из них совпали с прогнозами специалистов.

Решение:

1. С помощью кругов Эйлера схематично изобразим условие задачи

Следовательно,

2. Оправдываемость прогноза составит:

Это значит, что с точки зрения указанных новых угроз прогноз оправдан на 88% (достоверность прогноза).

3. Предсказуемость прогноза составит:

Это значит, что с точки зрения появления новых видов угроз прогноз оказался предсказуем лишь на 67% (точность прогноза).

4. Ошибка 1 - го рода равна:

Это значит, что 12% новых угроз были указаны в прогнозе ошибочно и компания понесла неоправданные затраты ресурсов на их выявление, прогнозирование и защиту от них.

5. Ошибка 2 - го рода равна:

Это значит, что 33% новых видов угроз программ не были отражены в прогнозе компании, и их появление привело к определенному ущербу.

Задание

Оцените достоверность прогноза по вариантам

| Вариант | Количество угроз, прогнозное значение | Количество выявленных угроз, фактическое | Количество фактических угроз, совпавших с прогнозными |

| 1 | 352 | 481 | 279 |

| 2 | 654 | 802 | 469 |

| 3 | 489 | 509 | 301 |

| 4 | 988 | 1011 | 859 |

| 5 | 265 | 312 | 201 |

| 6 | 566 | 613 | 145 |

| 7 | 579 | 652 | 455 |

| 8 | 654 | 702 | 547 |

| 9 | 222 | 333 | 111 |

| 10 | 48 | 52 | 36 |

| 11 | 256 | 345 | 112 |

| 12 | 985 | 1019 | 568 |

| 13 | 659 | 705 | 456 |

| 14 | 688 | 752 | 566 |

| 15 | 206 | 315 | 198 |

| 16 | 265 | 356 | 198 |

| 17 | 296 | 359 | 206 |

| 18 | 509 | 615 | 266 |

| 19 | 566 | 652 | 498 |

| 20 | 689 | 680 | 142 |

| 21 | 525 | 645 | 170 |

| 22 | 1045 | 1200 | 304 |

| 23 | 128 | 173 | 56 |

| 24 | 493 | 510 | 284 |

| 25 | 330 | 353 | 228 |

| 26 | 344 | 376 | 283 |

| 27 | 103 | 158 | 99 |

| 28 | 133 | 178 | 99 |

| 29 | 148 | 180 | 103 |

| 30 | 255 | 308 | 133 |

Практическая работа №4

ОЦЕНКА РИСКА

Цель работы: овладеть навыками расчета уровня рисковых ситуаций

Теоретические основы

В ходе анализа специалистами компании экспертным путем были даны оценки вероятности получения прибыли (убытков) для двух вариантов развития компании.

Ответ: исходя из критерия минимизации риска необходимо выбрать вариант А.

Задание

Сравните варианты развития фирмы и выберите наилучший (исходя из критерия минимизации риска).

| Вариант | Прибыль | -4 | -3 | -2 | -1 | 0 | 1 | 2 | 3 | 4 |

| 1 | 1 | 0,05 | 0,03 | 0,1 | 0,12 | 0,14 | 0,2 | 0,2 | 0,15 | 0,01 |

| 2 | 0,2 | 0,04 | 0,06 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 | |

| 3 | 0,19 | 0,09 | 0,23 | 0,05 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 | |

| 2 | 1 | 0,15 | 0,03 | 0,07 | 0,1 | 0,2 | 0,14 | 0,12 | 0,16 | 0,03 |

| 2 | 0,23 | 0,06 | 0,07 | 0,09 | 0,17 | 0,12 | 0,07 | 0,07 | 0,12 | |

| 3 | 0,1 | 0,08 | 0,08 | 0,05 | 0,22 | 0,16 | 0,18 | 0,08 | 0,05 | |

| 3 | 1 | 0,05 | 0,12 | 0,12 | 0,14 | 0,21 | 0,03 | 0,1 | 0,01 | 0,22 |

| 2 | 0,11 | 0,11 | 0,09 | 0,13 | 0,01 | 0,2 | 0,11 | 0,12 | 0,12 | |

| 3 | 0,1 | 0,3 | 0,1 | 0,07 | 0,05 | 0,1 | 0,11 | 0,1 | 0,07 | |

| 4 | 1 | 0,07 | 0,11 | 0,1 | 0,14 | 0,02 | 0,07 | 0,16 | 0,11 | 0,22 |

| 2 | 0,22 | 0,17 | 0,09 | 0,05 | 0,12 | 0,07 | 0,14 | 0,02 | 0,12 | |

| 3 | 0,19 | 0,22 | 0,05 | 0,03 | 0,13 | 0,13 | 0,03 | 0,15 | 0,07 | |

| 5 | 1 | 0,05 | 0,1 | 0,12 | 0,14 | 0,1 | 0,21 | 0,15 | 0,01 | 0,12 |

| 2 | 0,29 | 0,11 | 0,09 | 0,07 | 0,02 | 0,11 | 0,17 | 0,02 | 0,12 | |

| 3 | 0,19 | 0,25 | 0,05 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 | 0,07 | |

| 6 | 1 | 0,05 | 0,1 | 0,12 | 0,14 | 0,12 | 0,17 | 0,14 | 0,01 | 0,15 |

| 2 | 0,05 | 0,13 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 | 0,12 | |

| 3 | 0,19 | 0,13 | 0,15 | 0,02 | 0,01 | 0,13 | 0,05 | 0,15 | 0,17 | |

| 7 | 1 | 0,05 | 0,1 | 0,12 | 0,09 | 0,2 | 0,13 | 0,15 | 0,01 | 0,15 |

| 2 | 0,09 | 0,11 | 0,09 | 0,07 | 0,12 | 0,21 | 0,17 | 0,02 | 0,12 | |

| 3 | 0,18 | 0,06 | 0,15 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 | 0,17 | |

| 8 | 1 | 0,05 | 0,1 | 0,12 | 0,14 | 0,1 | 0,18 | 0,15 | 0,01 | 0,15 |

| 2 | 0,07 | 0,11 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 | 0,12 | |

| 3 | 0,19 | 0,15 | 0,05 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 | 0,17 | |

| 9 | 1 | 0,05 | 0,1 | 0,07 | 0,14 | 0,2 | 0,13 | 0,15 | 0,01 | 0,15 |

| 2 | 0,03 | 0,15 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 | 0,12 | |

| 3 | 0,17 | 0,03 | 0,05 | 0,02 | 0,31 | 0,13 | 0,17 | 0,05 | 0,07 | |

| 10 | 1 | 0,05 | 0,14 | 0,12 | 0,14 | 0,2 | 0,02 | 0,05 | 0,13 | 0,15 |

| 2 | 0,1 | 0,11 | 0,09 | 0,17 | 0,09 | 0,13 | 0,07 | 0,12 | 0,12 | |

| 3 | 0,09 | 0,13 | 0,15 | 0,12 | 0,07 | 0,13 | 0,03 | 0,15 | 0,13 | |

| 11 | 1 | 0,23 | 0,06 | 0,07 | 0,09 | 0,17 | 0,12 | 0,07 | 0,07 | 0,12 |

| 2 | 0,05 | 0,03 | 0,1 | 0,12 | 0,14 | 0,2 | 0,2 | 0,15 | 0,01 | |

| 3 | 0,1 | 0,3 | 0,1 | 0,07 | 0,05 | 0,1 | 0,11 | 0,1 | 0,07 | |

| 12 | 1 | 0,05 | 0,03 | 0,1 | 0,12 | 0,14 | 0,2 | 0,2 | 0,15 | 0,01 |

| 2 | 0,2 | 0,04 | 0,06 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 | |

| 3 | 0,09 | 0,11 | 0,09 | 0,07 | 0,12 | 0,21 | 0,17 | 0,02 | 0,12 | |

| 13 | 1 | 0,18 | 0,06 | 0,15 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 | 0,17 |

| 2 | 0,17 | 0,03 | 0,05 | 0,02 | 0,31 | 0,13 | 0,17 | 0,05 | 0,07 | |

| 3 | 0,23 | 0,06 | 0,07 | 0,09 | 0,17 | 0,12 | 0,07 | 0,07 | 0,12 | |

| 14 | 1 | 0,19 | 0,13 | 0,15 | 0,02 | 0,01 | 0,13 | 0,05 | 0,15 | 0,17 |

| 2 | 0,05 | 0,1 | 0,12 | 0,09 | 0,2 | 0,13 | 0,15 | 0,01 | 0,15 | |

| 3 | 0,22 | 0,17 | 0,09 | 0,05 | 0,12 | 0,07 | 0,14 | 0,02 | 0,12 | |

| 15 | 1 | 0,19 | 0,13 | 0,15 | 0,02 | 0,01 | 0,13 | 0,05 | 0,15 | 0,17 |

| 2 | 0,17 | 0,03 | 0,05 | 0,02 | 0,31 | 0,13 | 0,17 | 0,05 | 0,07 | |

| 3 | 0,09 | 0,13 | 0,15 | 0,12 | 0,07 | 0,13 | 0,03 | 0,15 | 0,13 | |

| 16 | 1 | 0,2 | 0,04 | 0,06 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 |

| 2 | 0,22 | 0,17 | 0,09 | 0,05 | 0,12 | 0,07 | 0,14 | 0,02 | 0,12 | |

| 3 | 0,05 | 0,1 | 0,07 | 0,14 | 0,2 | 0,13 | 0,15 | 0,01 | 0,15 | |

| 17 | 1 | 0,05 | 0,14 | 0,12 | 0,14 | 0,2 | 0,02 | 0,05 | 0,13 | 0,15 |

| 2 | 0,1 | 0,11 | 0,09 | 0,17 | 0,09 | 0,13 | 0,07 | 0,12 | 0,12 | |

| 3 | 0,23 | 0,06 | 0,07 | 0,09 | 0,17 | 0,12 | 0,07 | 0,07 | 0,12 | |

| 18 | 1 | 0,19 | 0,09 | 0,23 | 0,05 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 |

| 2 | 0,1 | 0,3 | 0,1 | 0,07 | 0,05 | 0,1 | 0,11 | 0,1 | 0,07 | |

| 3 | 0,05 | 0,14 | 0,12 | 0,14 | 0,2 | 0,02 | 0,05 | 0,13 | 0,15 | |

| 19 | 1 | 0,2 | 0,04 | 0,06 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 |

| 2 | 0,19 | 0,15 | 0,05 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 | 0,17 | |

| 3 | 0,05 | 0,14 | 0,12 | 0,14 | 0,2 | 0,02 | 0,05 | 0,13 | 0,15 | |

| 20 | 1 | 0,1 | 0,08 | 0,06 | 0,05 | 0,22 | 0,16 | 0,18 | 0,08 | 0,05 |

| 2 | 0,19 | 0,09 | 0,23 | 0,05 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 | |

| 3 | 0,03 | 0,15 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 | 0,12 | |

| 21 | 1 | 0,05 | 0,1 | 0,07 | 0,14 | 0,2 | 0,13 | 0,15 | 0,01 | 0,15 |

| 2 | 0,17 | 0,03 | 0,05 | 0,02 | 0,31 | 0,13 | 0,17 | 0,05 | 0,07 | |

| 3 | 0,05 | 0,1 | 0,12 | 0,09 | 0,2 | 0,13 | 0,15 | 0,01 | 0,15 | |

| 22 | 1 | 0,22 | 0,17 | 0,09 | 0,05 | 0,12 | 0,07 | 0,14 | 0,02 | 0,12 |

| 2 | 0,1 | 0,3 | 0,1 | 0,07 | 0,05 | 0,1 | 0,11 | 0,1 | 0,07 | |

| 3 | 0,05 | 0,14 | 0,12 | 0,14 | 0,2 | 0,02 | 0,05 | 0,13 | 0,15 | |

| 23 | 1 | 0,19 | 0,25 | 0,05 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 | 0,07 |

| 2 | 0,09 | 0,11 | 0,09 | 0,07 | 0,12 | 0,21 | 0,17 | 0,02 | 0,12 | |

| 3 | 0,05 | 0,1 | 0,12 | 0,14 | 0,1 | 0,18 | 0,15 | 0,01 | 0,15 | |

| 24 | 1 | 0,05 | 0,1 | 0,07 | 0,14 | 0,2 | 0,13 | 0,15 | 0,01 | 0,15 |

| 2 | 0,07 | 0,11 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 | 0,12 | |

| 3 | 0,19 | 0,09 | 0,23 | 0,05 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 | |

| 25 | 1 | 0,1 | 0,3 | 0,1 | 0,07 | 0,05 | 0,1 | 0,11 | 0,1 | 0,07 |

| 2 | 0,05 | 0,1 | 0,12 | 0,14 | 0,12 | 0,17 | 0,14 | 0,01 | 0,15 | |

| 3 | 0,09 | 0,13 | 0,15 | 0,12 | 0,07 | 0,13 | 0,03 | 0,15 | 0,13 | |

| 26 | 1 | 0,19 | 0,13 | 0,15 | 0,02 | 0,01 | 0,13 | 0,05 | 0,15 | 0,17 |

| 2 | 0,1 | 0,3 | 0,1 | 0,07 | 0,05 | 0,1 | 0,11 | 0,1 | 0,07 | |

| 3 | 0,07 | 0,11 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 | 0,12 | |

| 27 | 1 | 0,19 | 0,09 | 0,23 | 0,05 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 |

| 2 | 0,1 | 0,08 | 0,06 | 0,05 | 0,22 | 0,16 | 0,18 | 0,08 | 0,05 | |

| 3 | 0,1 | 0,3 | 0,1 | 0,07 | 0,05 | 0,1 | 0,11 | 0,1 | 0,07 | |

| 28 | 1 | 0,19 | 0,22 | 0,05 | 0,03 | 0,13 | 0,13 | 0,03 | 0,15 | 0,07 |

| 2 | 0,05 | 0,14 | 0,12 | 0,14 | 0,2 | 0,02 | 0,05 | 0,13 | 0,15 | |

| 3 | 0,19 | 0,13 | 0,15 | 0,02 | 0,01 | 0,13 | 0,05 | 0,15 | 0,17 | |

| 29 | 1 | 0,09 | 0,11 | 0,09 | 0,07 | 0,12 | 0,21 | 0,17 | 0,02 | 0,12 |

| 2 | 0,19 | 0,15 | 0,05 | 0,02 | 0,11 | 0,13 | 0,03 | 0,15 | 0,17 | |

| 3 | 0,17 | 0,03 | 0,05 | 0,02 | 0,31 | 0,13 | 0,17 | 0,05 | 0,07 | |

| 30 | 1 | 0,09 | 0,13 | 0,15 | 0,12 | 0,07 | 0,13 | 0,03 | 0,15 | 0,13 |

| 2 | 0,07 | 0,11 | 0,09 | 0,07 | 0,12 | 0,23 | 0,17 | 0,02 | 0,12 | |

| 3 | 0,09 | 0,11 | 0,09 | 0,07 | 0,12 | 0,21 | 0,17 | 0,02 | 0,12 |

ПРАКТИЧЕСКАЯ РАБОТА №5

РАСЧЕТ ТАРИФОВ СТРАХОВАНИЯ (МЕТОДИКА I)

Цель работы: развить навыки расчета тарифов по массовым рисковым видам страхования

Теоретические основы

Тарифная ставка – ставка страхового платежа предназначена для возмещения ущерба, причинённого застрахованному имуществу страховым событием, а также для других расходов страховых организаций. Тарифная ставка представляет собой годовой платёж со 100 руб. страховой суммы, выражается в денежных единицах или в %. По обязательным видам страхования величина страхового тарифа определяется законодательством, а по добровольным видам страхования - страховой организацией.

Предлагаемая методика пригодна для расчета тарифных ставок для рисковых видов страхования и применима при следующих условиях:

1) существует статистика либо какая-то другая информация по рассматриваемому виду страхования, что позволяет оценить следующие величины:

q - вероятность наступления страхового случая по одному договору страхования,

S - среднюю страховую сумму по одному договору страхования,

Sв - среднее возмещение по одному договору страхования при наступлении страхового случая;

2) предполагается, что не будет опустошительных событий, когда одно событие влечет за собой несколько страховых случаев;

3) расчет тарифов проводится при заранее известном количестве договоров n, которые предполагается заключить со страхователями.

При наличии статистики по рассматриваемому виду страхования за величины q, S, Sв принимаются оценки их значений:

(1)

(1)

(2)

(2)

(3)

(3)

где N - общее количество договоров, заключенных за некоторый период времени в прошлом;

M - количество страховых случаев в N договорах;

Si - страховая сумма при заключении i-го договора,

i = 1, 2, ..., N;

Sвk - страховое возмещение при k-м страховом случае,

k = 1, 2, ..., M.

При страховании по новым видам рисков при отсутствии фактических данных о результатах проведения страховых операций, т.е. статистики по величинам q, S и Sв, эти величины могут оцениваться экспертным методом либо в качестве них могут использоваться значения показателей - аналогов. Нетто - ставка Tn состоит из двух частей - основной части Tо и рисковой надбавки Tр:

Tn = Tо + Tр. (4)

Основная часть нетто - ставки (Tо) соответствует средним выплатам страховщика, зависящим от вероятности наступления страхового случая q, средней страховой суммы S и среднего возмещения Sв. Основная часть нетто - ставки со 100 руб. страховой суммы рассчитывается по формуле:

(руб.) (5)

(руб.) (5)

Рисковая надбавка Tр вводится для того, чтобы учесть вероятные превышения количества страховых случаев относительно их среднего значения. Кроме q, S и Sв, рисковая надбавка зависит еще от трех параметров: n - количества договоров, отнесенных к периоду времени, на который проводится страхование, среднего разброса возмещений Rв и гарантии гамма - требуемой вероятности, с которой собранных взносов должно хватить на выплату возмещения по страховым случаям.

Возможны два варианта расчета рисковой надбавки.

1. Рисковая надбавка может быть рассчитана для каждого риска. В этом случае

(6)

(6)

где альфа (гамма) - коэффициент, который зависит от гарантии безопасности гамма. Его значение может быть взято из таблицы.

| α | 0,84 | 0,90 | 0,95 | 0,98 | 0,9986 |

| γ | 1,0 | 1,3 | 1,645 | 2,0 | 3,0 |

Rв - среднеквадратическое отклонение возмещений при наступлении страховых случаев. При наличии статистики выплат страховых возмещений дисперсия выплат R2В оценивается следующим в образом:

(7)

(7)

где Sвk - страховое возмещение при k-м страховом случае,

k = 1, 2, ..., M;

M - количество страховых случаев в N договорах;

Sв - среднее возмещение по одному договору страхования при наступлении страхового случая.

Если у страховой организации нет данных о величине Rв, допускается вычисление рисковой надбавки по формуле:

(8)

(8)

2. В том случае, когда страховая организация проводит страхование по нескольким видам рисков (j = 1, 2, ..., m), рисковая надбавка может быть рассчитана по всему страховому портфелю, что позволяет несколько уменьшить ее размер:

(9)

(9)

где  - коэффициент вариации страхового возмещения, который соответствует отношению среднеквадратического отклонения к ожидаемым выплатам страхового возмещения.

- коэффициент вариации страхового возмещения, который соответствует отношению среднеквадратического отклонения к ожидаемым выплатам страхового возмещения.

Если о величинах q, S, Sв нет достоверной информации, то рекомендуется брать  альфа (гамма) = 3.

альфа (гамма) = 3.

Брутто - ставка Tб рассчитывается по формуле:

(10)

(10)

где Tn - нетто - ставка;

f (%) - доля нагрузки в общей тарифной ставке.

Задание к практической работе №5

На основе данных варианта (таблица 1) рассчитать брутто-ставку страхового тарифа по массовым рисковым видам страхования.

Контрольные вопросы:

1. Какие виды страхования относятся к массовым?

2. Что такое брутто-ставка страхового тарифа?

3. Что такое нетто-ставка страхового тарифа?

4. С помощью чего с страховом тарифе учитывается риск нехватки средств на страховые выплаты?

5. Как определяется вероятность наступления страхового случая по одному договору страхования?

| Вариант | Средняя страховая сумма по одному договору страхования | Среднее возмещение по одному договору страхования при наступлении страхового случая | Количество страховых случаев в N договорах | Количество договоров | Количество договоров, отнесенных к периоду времени, на который проводится страхование | Гарантия безопасности | Доля нагрузки в общей тарифной ставке |

| 1 | 25000 | 11500 | 136 | 850 | 750 | 0,84 | 30 |

| 2 | 32000 | 21500 | 89 | 957 | 820 | 0,9 | 28 |

| 3 | 47800 | 18200 | 25 | 620 | 520 | 0,95 | 29 |

| 4 | 59300 | 37800 | 29 | 850 | 780 | 0,84 | 25 |

| 5 | 61500 | 17900 | 31 | 780 | 720 | 0,9 | 26 |

| 6 | 29300 | 18200 | 23 | 680 | 630 | 0,95 | 31 |

| 7 | 24600 | 12300 | 25 | 710 | 680 | 0,84 | 32 |

| 8 | 33900 | 19800 | 26 | 750 | 690 | 0,9 | 24 |

| 9 | 75800 | 32600 | 41 | 920 | 850 | 0,95 | 21 |

| 10 | 81200 | 42600 | 36 | 880 | 800 | 0,84 | 29 |

| 11 | 65200 | 38900 | 38 | 860 | 810 | 0,9 | 27 |

| 12 | 36400 | 18900 | 46 | 1021 | 860 | 0,95 | 26 |

| 13 | 44500 | 21300 | 58 | 1100 | 920 | 0,84 | 21 |

| 14 | 43900 | 23500 | 24 | 860 | 780 | 0,9 | 28 |

| 15 | 88900 | 51400 | 36 | 910 | 650 | 0,95 | 27 |

| 16 | 75000 | 43600 | 35 | 890 | 700 | 0,84 | 25 |

| 17 | 63200 | 33300 | 45 | 1023 | 900 | 0,9 | 33 |

| 18 | 25600 | 12200 | 82 | 1321 | 960 | 0,95 | 34 |

| 19 | 35100 | 14650 | 63 | 790 | 650 | 0,84 | 35 |

| 20 | 96100 | 53600 | 41 | 860 | 750 | 0,9 | 22 |

| 21 | 85400 | 49500 | 23 | 770 | 620 | 0,95 | 23 |

| 22 | 77700 | 34200 | 24 | 781 | 630 | 0,84 | 26 |

| 23 | 63200 | 41900 | 29 | 830 | 770 | 0,9 | 27 |

| 24 | 58900 | 36200 | 35 | 845 | 680 | 0,95 | 29 |

| 25 | 62100 | 27700 | 33 | 860 | 700 | 0,84 | 31 |

| 26 | 36600 | 14400 | 34 | 910 | 830 | 0,9 | 30 |

| 27 | 25800 | 13900 | 45 | 960 | 850 | 0,95 | 24 |

| 28 | 58700 | 36600 | 46 | 970 | 900 | 0,84 | 26 |

| 29 | 22300 | 11200 | 29 | 830 | 700 | 0,9 | 29 |

| 30 | 31500 | 14800 | 78 | 1060 | 960 | 0,95 | 27 |

Таблица 1

ПРАКТИЧЕСКАЯ РАБОТА №6

Дата добавления: 2018-06-01; просмотров: 4017; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!