Эффективность инвестиционного проекта,

Виды эффективности проекта

Инвестиционные проекты можно оценивать по многим критериям - с точки зрения их социальной значимости, масштабам воздействия наокружающую среду, степени вовлечения трудовых ресурсов и т.п. Однакоцентральное место в этих оценках принадлежит эффективностиинвестиционного проекта, под которой в общем случае понимаютсоответствие полученных от проекта результатов – как экономических(в частности прибыли), так и внеэкономических (снятие социальнойнапряженности в регионе) – и затрат на проект. Эффективность инвестиционного проекта –это категория, отражающая соответствие проекта,порождающего этот ИП, целям и интересам участников проекта, под которыми понимаются субъекты инвестиционной деятельности и общество в целом. Поэтому в «Методических рекомендациях» термин «эффективность инвестиционного проекта» понимается как «эффективность проекта». То же относится и к показателям эффективности.

На практике принято различать следующие показателиэффективности ИП:

1) Эффективность проекта в целом.Она оценивается для того, чтобы определить потенциальную привлекательность проекта, целесообразность его принятия для возможных участников. Она показывает объективную приемлемость ИП вне зависимости от финансовых возможностей егоучастников. Данная эффективность, в свою очередь, включает в себя:

• общественную (социально-экономическую) эффективность проекта;

• коммерческую (экономическую) эффективность проекта;

• экологическую эффективность проекта.

Общественная эффективностьучитывает социально-экономические последствия реализации ИП для общества в целом, в томчисле как непосредственные затраты на проект и результаты от проекта,так и «внешние эффекты» – социальные, экологические и иные эффекты.

Коммерческая эффективность ИПпоказывает финансовые последствия его осуществления для участника ИП, в предположении, что онсамостоятельно производит все необходимые затраты на проект ипользуется всеми его результатами. Иными словами, при оценкекоммерческой эффективности следует абстрагироваться от возможностейучастников проекта по финансированию затрат на ИП, условно полагая,что необходимые средства имеются.

2) Эффективность участия в проекте.Она определяется с цельюпроверки финансовой реализуемости проекта и заинтересованности в немвсех его участников. Данная эффективность включает:

• эффективность участия предприятийв проекте (его

эффективность для предприятий - участников ИП);

• эффективность инвестирования в акциипредприятия (эффектив-

ность для акционеров АО – участников ИП);

• эффективность участия в проекте структур более высокого

уровняпо отношению к предприятиям – участникам ИП

(народнохозяйственная, региональная, отраслевая и т. п. эффективности)

• бюджетнаяэффективность ИП (эффективность участия

государства в проекте с точки зрения расходов и доходов бюджетов всех

уровней).

Общая схема оценки эффективности ИП.Прежде всего,определяется общественная значимость проекта, а затем в два этапапроводится оценка эффективности ИП. На первом этаперассчитываются показатели эффективностипроекта в целом. Второй этап оценкиосуществляется после выработки схемыфинансирования. На этом этапе уточняется состав участников иопределяются финансовая реализуемость и эффективность участия впроекте каждого из них.

Задачи[2].

Задача 1.

Для каждого из ниже перечисленных проектов рассчитайте IRR и NPV, если значения коэффициента дисконтирования равно 20%:

| Проекты | IC | P1 | P2 | P3 | P4 | P5 |

| А | -370 | - | - | - | - | 1000 |

| В | -240 | 60 | 60 | 60 | 60 | 60 |

| С | -263,5 | 100 | 100 | 100 | 100 | 100 |

Решение задачи:

Для определения целесообразности инвестиций необходимо, прежде всего, рассчитать такой показатель, как чистый дисконтированный доход. Чистый дисконтированный доход – это текущая стоимость будущих доходов (разности поступлений и затрат) за минусом инвестиционных затрат. Чистый дисконтированный доход определяется как сумма текущих эффектов за весь расчетный период, приведенная к начальному шагу, или это превышение интегральных результатов над интегральными затратами.

Если стоимость капитала (ставка дисконтирования) неизменна на всем протяжении проекта и составляет 20%, то чистый дисконтированный доход равен:

· по проекту А = 31,9 ден. ед.;

· по проекту В = -60,6 ден. ед.;

· по проекту С = 35,6 ден. ед.

Проект целесообразно реализовать при условии положительной величины чистого дисконтированного дохода. Результаты расчета показали, что проект В реализовать нецелесообразно, поскольку полученное значение NPV меньше нуля. А если выбирать из проектов А и С, то предпочтение следует отдать проекту С, поскольку данный проект генерирует максимальную величину NPV.

Внутреннюю норму доходности можно охарактеризовать и как дисконтную ставку, по которой чистый дисконтированный доход в процессе дисконтирования будет приведен к нулю.

Внутренняя ставка доходности:

· по проекту А = 0,224 (22,4%);

· по проекту В = 0,087 (8,7%);

· по проекту С = 0,264 (26,4%).

Таким образом, и по критерию максимума внутренней нормы доходности целесообразно отдать предпочтение проекту С.

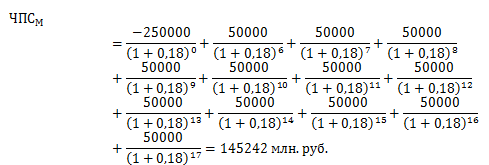

Задача 2. Инвестиционный проект рассчитан на 17 лет и требует капитальных вложений в размере 250000 млн. руб. В первые шесть лет никаких поступлений не ожидается, однако в последующие 12 лет ежегодный доход составит 50000 млн. руб. Следует ли принять этот проект, если коэффициент дисконтирования равен 18%?

Решение задачи:

Формула для расчета чистой приведенной стоимости проекта:

Осуществляем расчет чистой приведенной стоимости проекта:

Поскольку мы получили отрицательное значение чистой текущей стоимости, делаем вывод, что данный проект реализовать нецелесообразно.

Задача 3. Имеются два инвестиционных проекта, которые характеризуются следующими чистыми потоками денежных средств (млн. руб.):

Определите более выгодный проект с точки зрения дисконтированного периода окупаемости при ставке дисконта 12%.

Решение: Решение задачи:

Период окупаемости является одним из наиболее распространенных и понятных показателей оценки эффективности инвестиционного проекта. Дисконтированный показатель периода окупаемости определяют по формуле:

Рассчитываем дисконтированный период окупаемости:

Таким образом, дисконтированный период окупаемости по проекту №1 составляет 4,5 года, по проекту №2 – 4,1 года. Следовательно, второй проект реализовать наиболее целесообразно.

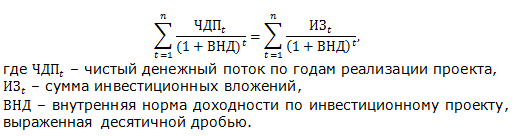

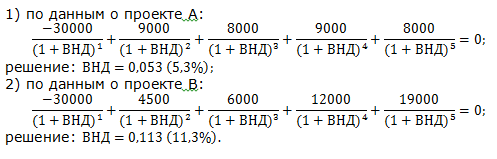

Задача 4. Сравните по критериям чистого дисконтированного дохода и внутренней нормы доходности два проекта, если стоимость капитала составляет 14%:

Решение: Решение задачи:

Чистый дисконтированный доход – это сумма дисконтированных значений потока платежей, приведённых к сегодняшнему дню:

Осуществляем расчет данного показателя:

Расчет внутренней нормы прибыльности осуществляют исходя из формулы:

Составляем и решаем уравнение:

Таким образом, ни один из данных проектов реализовать не целесообразно.

Дата добавления: 2018-06-01; просмотров: 1969; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!