Статистические методы оценки инвестиционных проектов

Лекция 9.

Методы оценки экономической эффективностиинвестиционных проектов

Оценка экономической эффективности инвестиционнойдеятельности играет важнейшую роль при обосновании и выборевозможных объектов инвестирования. От того, насколько объективнопроведена эта оценка, зависят принятие верного инвестиционногорешения, сроки возврата вложенных инвестиций, развитие фирмы,отрасли, региона, общества. Оптимизация управленческих решений вобласти долгосрочного инвестирования требует самого пристальноговнимания к финансово-экономической оценке инвестиций,прогнозированию будущих денежных потоков. Объективность идостоверность оценки инвестиционных вложений определяются взначительной степени использованием современных методовэкономического обоснования инвестиционной деятельности. Следуетотметить, что экономическая теория для стационарных хозяйственныхсистем (централизованно-плановых), рыночной с государственным регулированием достаточно разработана. Так, в Методическихрекомендациях по оценке эффективности инвестиционных проектовпредусматривается расчет экономической (с позиции общества),коммерческой (с позиции фирмы) и бюджетной (с позиции государства,региона) эффективности. При этом в расчетах экономическойэффективности исключаются все внутренние трансферты (кредиты, налоги и т. д.) и оценка результатов и затрат производится не по рыночным ценам, а по специально рассчитанным теневым ценам (shadowprices), учитывающим общественную значимость расходуемых ресурсов и производимой продукции (включающим не отражаемые в рыночных ценах внешние эффекты и общественные блага). В расчетах же коммерческой (финансовой) эффективности используются реальные или прогнозируемые рыночные цены, система налогообложения и т.д.Рекомендации ориентированы на унификацию методов оценкиэффективности инвестиционных проектов в условиях перехода экономикиРоссии к рыночным отношениям и содержат систему показателей,критериев и методов оценки инвестиционных проектов в процессе ихразработки и реализации, применяемых на различных уровнях управления.

В мировой практике существует множество методик финансово-экономической оценки инвестиций. В большинстве из них используются однотипные по экономическому смыслу показателей эффективности,связанные с вычислением реальных потоков денежных средств и дисконтированием. Наибольшее распространение получили типовыеметодики, разработанные ЮНИДО.Различают простые (статистические) и усложненные методы оценки, основанные на теории временной стоимости денег (динамические).

В отечественной практике при оценке экономической эффективностикапитальных вложений традиционно использовались два видаэффективности - общей, или абсолютной, и сравнительной.Общая экономическая эффективность определяется как отношениеэффекта к вызвавшим его появление капитальным вложениям.

В зависимости от уровня реального эффекта его величина определяетсяприростом произведенного национального дохода (народно-хозяйственный уровень), приростом чистой продукции (отраслевойуровень), приростом прибыльности (на уровне предприятия), абсолютнойвеличиной прибыли (для отдельных научно-технических мероприятий).

Рассчитанный по отдельным уровням управления показатель общейэффективности сопоставляют с нормативами, дифференцированными поотраслям, и с отчетными показателями предшествующего периода.Капитальные вложения считаются эффективными, если определяемыепоказатели оказываются выше нормативных и отчетных. Общая экономическая эффективность может быть рассчитана по каждому объектукапитальных вложений. Сравнительная экономическая эффективность определяется длявыбора одного из двух и более вариантов решения определенной научно-технической проблемы (вложения капитальных затрат). Она показывает преимущества одного варианта перед другим и рассчитывается как отношение экономии, полученной на снижении текущих издержек (себестоимости) при замене одного варианта на другой, к дополнительным капитальным вложениям на заданный объем выпуска продукции. Расчетный показатель сравнительной эффективности сопоставляется с нормативным.

Статистические методы оценки инвестиционных проектов

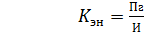

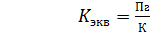

Важнейший показатель экономической эффективности инвестиций –отношение прибыли, полученной в результате инвестирования, к суммеинвестиций: коэффициент экономической эффективности инвестиций.Если прибыль, полученная в результате инвестирования, относится не кобщей сумме инвестиций, а к той ее части, которая являетсякапитальными вложениями, то это отношение называется коэффициентомэкономической эффективности капитальных вложений. Указанныекоэффициенты экономической эффективности представляют собойследующие выражения[1]:

; (9.1)

; (9.1)

; (9.2)

; (9.2)

где Кэн – коэффициент экономической эффективности инвестиций;Кэкв- коэффициент экономической эффективности капитальныхвложений;Пг- годовая прибыль, полученная в результате инвестирования;И - сумма произведенных инвестиционных вложений;К- сумма осуществленных капитальных вложений.

Срок окупаемости:

При расчетах коэффициентов экономической эффективностиинвестиций и капитальных вложений могут использоваться балансоваяприбыль и чистая прибыль, равная балансовой за вычетом налога на нее.В первом случае коэффициенты экономической эффективностиинвестиций и капитальных вложений отражают эту эффективность спозиции национальной экономики. Во втором случае указанныекоэффициенты отражают экономическую эффективность инвестиций икапитальных вложений с позиции инвестора.

Поскольку значительная часть инвестиционных вложений осуществляется в модернизацию и техническое перевооружение производства, в результате которого повышается его уровень, то в этих случаях прирасчете коэффициентов экономической эффективности инвестиций икапитальных вложений выражения (9.1) и (9.2) приобретают вид:

; (9.3)

; (9.3)

; (9.4)

; (9.4)

где ΔПГ – сумма прироста годовой прибыли в, результате осуществленияинвестиционных вложений.

Более общим по отношению к прибыли показателем, отражающим спозиций национальной экономики результаты хозяйствования иосуществления инвестиций хозяйствующими субъектами, является ихваловой доход. Он определяется как разница между суммой выручки отреализации продукции, услуг и стоимостью материальных затрат на ихпроизводство. Отношение величины полученного валового дохода или егоприроста к произведенным инвестициям и капитальным вложениям такжеявляется важным показателем – коэффициентом доходности инвестиций(капитальных вложений). При этом под доходностью понимаетсяполучение валового дохода хозяйствующим субъектом (инвестором) – поаналогии с образованием валового национального дохода в стране.

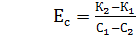

Использование в совокупности коэффициента экономическойэффективности инвестиций и коэффициента доходности инвестицийпозволяет судить о соотношении долей вновь созданной стоимости,направляемых в фонд потребления и фонд накопления, о социальнойнаправленности хозяйствования.Сравнительная экономическая эффективность рассчитывается поформуле (23):

; (9.5)

; (9.5)

где C1,C2 – текущие затраты по сравниваемым вариантам на равный илитождественный выпуск продукции в натуральном выражении;К1, К2 – капитальные вложения по сравниваемым вариантам на равныйили тождественный объем выпуска продукции в натуральном выражении.Показатель сравнительной эффективности принимается в случаезамены базисного оборудования на новое, более производительное. Егоможно использовать и для обоснования нового строительства.

Наряду с затратным методом (текущие и приведенные затраты) используется такой метод финансово-экономической оценки инвестиций, каксравнительный учет прибыли. При этом кроме затрат учитывают ирезультаты производства. Прибыль рассматривают как разницу междурезультатами и затратами. Под результатом часто подразумевают объемпродаж, который определяют как Q · Р, где Q - объем производства исбыта продукции, а Р - цена единицы продукции. Осуществляя сравнительный учет прибыли, можно оценить как абсолютную, так и относительную эффективность инвестиций. Их следуетвкладывать в данный объект, если его прибыль является величиной положительной. Объект инвестирования относительно выгоден, если егоприбыль выше любого другого предлагаемого на выбор объекта.

Следующим показателем, не учитывающим фактор времени,является минимум приведенных затрат (9.6):

, (9.6)

, (9.6)

где Сi – текущие затраты по сравниваемым вариантам;  - нормативный коэффициент сравнительной экономическойэффективности;

- нормативный коэффициент сравнительной экономическойэффективности;  - капитальные вложения по сравниваемым вариантам.

- капитальные вложения по сравниваемым вариантам.

Величина, обратная показателю сравнительной экономическойэффективности, носит название расчетного срока окупаемостикапитальных вложений (25):

(9.7)

(9.7)

Этот метод оценки инвестиций широко используется на разныхуровнях управления, в том числе на региональном. Условие использованияэтого показателя при осуществлении инвестиционной деятельностиследующее: принимается любой проект, срок окупаемости которогоменьше заранее установленного периода окупаемости. Этотустановленный период имеет различные диапазоны для фирм различныхотраслей. Какого-либо четкого критерия, устанавливающего, каким ондолжен быть, не существует. Расчет этого показателя довольно прост:достаточно установить для хозяйствующего субъекта определенныйпериод окупаемости. Однако он имеет и недостатки – не учитываетвременную оценку денежных вложений и денежные потоки по ту сторонусрока окупаемости, что может привести к снижению привлекательности

объекта инвестирования.

Коэффициенты рентабельности, используемые с целью финансово-экономической оценки инвестиций, рассчитываются по формулам (9.8-9.10):

Рентабельность собственного капитала определяют по формуле:

; (9.8)

; (9.8)

где П – прибыль (балансовая или прибыль от реализации);Кс – средняя за период величина источников собственных средствпредприятия по балансу.

Рентабельность перманентного капитала рассчитывается поформуле (9.9):

; (9.9)

; (9.9)

где Кt – средняя за период величина долгосрочных кредитов и займов.

Рентабельность всего капитала фирмы определяется по формуле (9.10):

; (9.10)

; (9.10)

где В – средний за период итог баланса-нетто.

В зарубежной практике используют показатель средней нормырентабельности. При этом предлагается несколько способов его расчета.Один из них заключается в сопоставлении среднего денежного потокапосле налогообложения со стоимостью инвестиций, другой состоит всопоставлении среднего результата после налогообложения и амортизациисо средней бухгалтерской стоимостью инвестиций. Преимуществомпервого метода является то, что здесь не надо выбирать методамортизации (прямолинейный, ускоренный и т. д.).

Срок амортизации является мерой, определяющей риск, связанный синвестированием. Другими словами, срок амортизации инвестиционногообъекта - это период времени, в течение которое вложенный капиталвосстанавливается за счет притока денежных средств или превышенияпоступлений от эксплуатации объекта. Этот показатель близок поэкономическому содержанию к сроку окупаемости. Он может бытьрассчитан путем деления объема инвестиций на среднюю величинупритока денежных средств (29):

; (9.11)

; (9.11)

где I – величина инвестиций;С- средняя величина притока денежных средств, определяемаясуммированием средней прибыли и амортизационных отчислений.

В случае вероятности получения выручки от ликвидации объектаснижаются вероятность, а, следовательно, и величина возможных потерьинвестиций. В связи с этим при расчете срока амортизации имеет смыслучитывать выручку от ликвидации объекта (9.12):

; (9.12)

; (9.12)

где L – выручка от ликвидации объекта;Пср- средняя прибыль;А - амортизационные отчисления.

Этот метод оценки инвестиций следует использовать как дополнительный наряду с другими.

Хотя перечисленные показатели и позволяют установитьприоритетные варианты осуществления конкурентных инвестиций, но онине позволяют принимать по ним решения. Какой бы показатель при этомни использовали, он учитывает одно сравниваемое значение, и выборварианта инвестирования может быть основан на сопоставленииполученной средней нормы рентабельности с показателямирентабельности предприятия, которое осуществляет эти вложения.

Все приведенные выше показатели имеют ограничения, так как неучитывают фактора времени. Их преимущество заключается в простотерасчета, а это в условиях реальных экономических процессов даетопределенную информацию для принятия решений по инвестициям наначальной стадии.

Дата добавления: 2018-06-01; просмотров: 1129; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!