Основные драйверы роста АФК Системы на горизонте 1-2 лет

- Высокий денежный поток с дочерних компаний. МТС и Детский мир продолжают оставаться лидерами в отраслях и имеют позитивные прогнозы роста в ближайшие годы.

По итогам 2017 г. МТС направит на дивиденды практически весь свободный денежный поток FCF. Кроме того, телеоператор может возобновить программу обратного выкупа акций, что является еще одним источником получения средств для Системы.

Детский мир в свою очередь, несмотря на статус стремительно растущего бизнеса, также старается активно «помогать» материнской компании решать долговые проблемы. По итогам 2017 г. вся чистая прибыль по РСБУ будет направлена на дивиденды – половина достанется АФК.

- Публичное признание стоимости и дополнительный приток капитала от SegezhaGroup и агрохолдинга Степь, которые должны выйти на IPO в 2020 г. Пока компании непубличны, они не имеет рыночной премии. Но после выхода на IPO, инвесторы начнут учитывать рыночную стоимость бизнеса в структуре холдинга. За счет такой переоценки материнская компания формально увеличивает стоимость активов. Помимо этого, Система получит средства за продажу доли SegezhaGroup и Степи.

- Снижение ставок в экономике позволит компании экономить на обслуживании долга. В 2018 г. ожидается сокращение Центробанком ключевой ставки до целевого уровня в 6,5%, вслед за этим в базовом сценарии продолжится и сокращение ставок по кредитам.

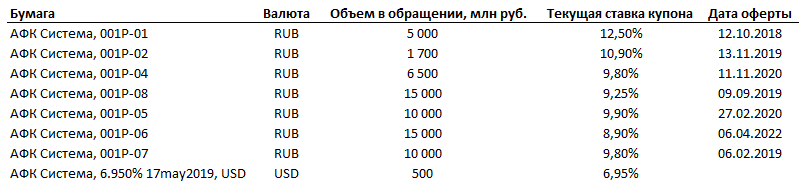

Это позволит рефинансировать текущие долговые обязательства по более низким ставкам. Текущий долг компании составляет 227 млрд руб., при этом на облигации приходится 46 млрд руб. Ближайший оферта по одному из выпусков облигаций будет в октябре 2018 г.

|

|

|

Оставшаяся часть долга представлена кредитами, как раз ее Система и может рефинансировать в случае снижения процентных ставок в экономике.

- На последней пресс-конференции по итогам 2017 г. менеджмент компании сообщил, что Система на горизонте следующих 1,5-2 лет планирует снижать долговую нагрузку корпоративного центра, которая на данный момент составляет 227 млрд руб. Делеверидж, исходя из заявлений менеджмента, пройдет за счет массы факторов. В том числе, возможно, и за счет сокращения дивидендных выплат по итогам 2018 г. Впрочем, сокращение дивидендов в пользу погашения долга является положительным моментом для Системы на длинной дистанции, какая бы реакция в акциях компании не была.

Отношение долга корпоративного центра к полученным дивидендам с дочерних компаний (в том числе средства, полученные обратного выкупа акций МТС) по итогам 2017 г. составило 4,8х.

Менеджмент Системы прогнозирует рост процентных выплат в 2018 г. на уровне 63% из-за роста долга на фоне выплат Башнефти/Роснефти.

|

|

|

Свободный денежный поток системы на конец IV квартала 2017 г. составил 13,6 млрд руб. Таким образом, почти вся доля полученных средств уходит на погашение процентов. Одной из ключевых причин является высокая процентная ставка по займам компании. Эффективная ставка в 2017 г. составила примерно 9,5-10%, что выше среднерыночных ставок по кредитам.

В соответствие с текущей дивидендной политикой Системы, в совокупности по результатам отчетного года рекомендуемый размер дивидендов должен составлять сумму, соответствующую дивидендной доходности по обыкновенным акциям не менее 6%, но при этом не менее 1,19 руб. на каждую обыкновенную акцию.

В текущей ситуации Система направляет на дивиденды около 11 млрд руб., оставшаяся часть идет на погашение процентов. В итоге у компании практически не остается свободных денег, чтобы соблюдать заявленный в последней презентации план по снижению долговой нагрузки.

Если Система в ближайшие два года сократит накопленный долг, то у компании увеличится свободный денежный поток, который вероятно будет направлен на увеличение дивидендов или новые перспективные инвестиции. Таким образом, сокращение или полный отказ от выплат дивидендов на горизонте 2 лет играет в пользу роста акционерной стоимости холдинга.

|

|

|

Поэтому потенциальное погашение долга в ущерб выплат дивидендов, которые и так весьма высокие, является важным драйвером роста на горизонте следующих 2 лет. В планах компании предусматривается сокращение корпоративного долга до 140 млрд руб.

Быстрое погашение долга возможно благодаря тактике «выкачивания» дивидендов из дочерних компаний. Например, МТС в этом году выплатил дивиденды больше поставленной цели. В следующем году также ожидается, что телеоператор сможет направить на дивиденды чуть более запланированных 26 руб. на акцию. Помимо этого, МТС ежегодно проводит обратный выкуп акций (buyback).

Дата добавления: 2018-05-30; просмотров: 216; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!