Классификация видов основных фондов торгового предприятия

| Признак | Виды основных фондов |

| классификации | |

| А | Б |

| 1. По натурально- | Здания |

| вещественной форме | Сооружения |

| Передаточные устройства | |

| Машины и оборудование | |

| Транспортные средства | |

| Инструмент | |

| Производственный инвентарь и принадлежности | |

| Хозяйственный инвентарь | |

| Рабочий и продуктивный скот | |

| Многолетние насаждения | |

| Прочие основные фонды | |

| 2. В зависимости от ха- | Производственные |

| рактера участия в про- | |

| цессе производства (по | |

| назначению) | Непроизводственные |

| 3. В зависимости от спе- | Активные |

| цифических особенно- | Пассивные |

| стей участия в торгово- | |

| технологическом про- | |

| цессе | |

| 4. По принадлежности | Собственные |

| торговым предприятиям | Привлеченные (арендованные) |

| Безвозмездно предоставленные |

| 43 | ||

| Окончание табл. 3.1 | ||

| А | Б | |

| 5. В зависимости от | В эксплуатации | |

| имеющихся прав на ос- | В запасе (резерве) | |

| новные фонды | В стадии достройки, дооборудования, реконструкции и | |

| частичной ликвидации | ||

| На консервации | ||

| 6. По использованию в | Принадлежащие предприятию на праве собственности (в | |

| процессе производства | т.ч. сданные в аренду) | |

| Находящиеся у предприятия в оперативном управлении | ||

| или хозяйственном ведении | ||

| Полученные предприятием в аренду | ||

Анализ и диагностика состояния и эффективности использования

основных фондов базируется на пяти основных показателях оценки стои-

мости (табл. 3.2)

Таблица 3.2

Базовые показатели оценки основных фондов

| Показатель | Цель анализа | Экономический под- | Бухгалтерский под- | |||||||||||

| ход | ход | |||||||||||||

| Первоначальная | Обоснование целесообраз- | Стоимость | нового | Стоимость в момент | ||||||||||

| стоимость | ности инвестиций, подго- | объекта | постановки | на | ба- | |||||||||

| товка к купле – | продаже, | ланс | ||||||||||||

| оценка эффективности | ||||||||||||||

| Восстанови- | Определение | рыночной | Текущая | стоимость | Издержки | воспроиз- | ||||||||

| тельная | стои- | стоимости | аналогичного объек- | водства | без | учета | ||||||||

| мость | та, с учетом мораль- | морального износа. | ||||||||||||

| ного износа | ||||||||||||||

| Остаточная | Обоснование | стоимости | Текущая | стоимость, | Первоначальная | |||||||||

| стоимость | объектов, | выбывших из | с учетом | реального | стоимость | за | выче- | |||||||

| эксплуатации, | определе- | состояния объекта | том износа, начис- | |||||||||||

| ние действительной стои- | ленного по установ- | |||||||||||||

| мости залога, | страховой | ленным | нормам | |||||||||||

| премии | амортизации | |||||||||||||

| Утилизационная | Определение | стоимости | Стоимость | демон- | Стоимость | полно- | ||||||||

| стоимость | бывшего | в | эксплуатации | тажа или элементов, | стью | изношенного | ||||||||

| объекта, частично утра- | пригодных | к | ис- | объекта | в | момент | ||||||||

| тившего полезные свойст- | пользованию | в | лю- | списания | ||||||||||

| ва | бой момент | |||||||||||||

| Инвестиционная | Определение | эффективно- | Действительная | ры- | Первоначальная | или | ||||||||

| стоимость | сти инвестиций | ночная | стоимость | восстановительная | ||||||||||

| объекта | с | учетом | стоимость | |||||||||||

| затрат на его вос- | ||||||||||||||

| производство, | цен | |||||||||||||

| на аналогичные объ- | ||||||||||||||

| екты и предполагае- | ||||||||||||||

| мой рыночной | до- | |||||||||||||

| ходности | ||||||||||||||

44

Оценка основных фондов производится как в натуральных, как и в стоимостных показателя. Натуральные показатели характеризуют качест-венный состав основных фондов предприятия, к ним, например, относятся: торговая площадь, количество оборудования, емкость складов, мощность отдельных видов оборудования и т.д.

Стоимостные показатели используются для обобщенной характери-стики основных фондов и их структуры, проведения анализа состояния, расчета и оценки показателей эффективности использования, начисления амортизации.

Не всегда наличие большого количества основных фондов благо-приятно отражается на результатах деятельности предприятия, так как их содержание сопряжено с большими материальными затратами, поэтому очень важно определить оптимальный размер объектов, необходимый для осуществления торговой деятельности, качественного обслуживания поку-пателей.

Для обеспечения бесперебойного процесса производства и реализа-ции предприятия нуждаются в оборотных средствах. Именно оборотные средства являются основным источником получения прибыли предприятий торговли, и от эффективного управления ими зависит эффективность дея-тельности предприятия в целом. Оборотные средства относятся к мобиль-ным активам предприятия, которые являются денежными средствами или могут быть обращены в них в течение производственного цикла.

Существует много тонкостей в управлении оборотными средствами, от которых могут зависеть конечные показатели деятельности фирмы. На-пример, от правильного планирования товарных запасов зависят размеры расходов на хранение, транспортировку товаров, расходы на погрузочно-разгрузочные работы и т.п.

Каждое коммерческое предприятие имеет в распоряжении стои-мость, которая авансируется для образования производственных оборот-ных фондов и фондов обращения. У торгово-посреднических организаций

45

преобладающая часть этой стоимости является источником образования фондов обращения (товарных запасов, вложений в расчеты, остатков де-нежных средств). Намного меньше её та часть оборотных средств, которая используется ими в качестве источника производственных оборотных фондов (вспомогательные материалы, инвентарь, запасные части, спец-одежда и др.).

Оборотные средства составляют значительную часть ресурсов торго-вого предприятия, поэтому важная роль отводится улучшению их исполь-зования. Одним из условий непрерывности деятельности предприятия яв-ляется постоянное возобновление его материальной основы.

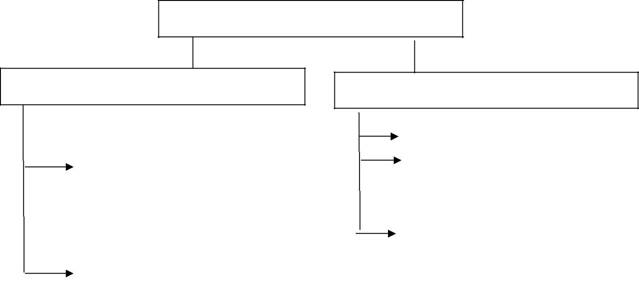

Проводя анализ оборотных активов, необходимо их различать по ро-ли в создании продукта – фонды обращения и оборотные фонды (рис.3.3). К фондам обращения относятся активы, обслуживающие процесс реализа-ции: запасы готовой продукции, запасы товаров, денежные средства, рас-ходы будущих периодов и дебиторская задолженность. Оборотные фонды включают запасы инвентаря и МБП, топливо, материалы для хозяйствен-ных нужд и упаковочные материалы.

Оборотные средства

Фонды обращения

Запасы товаров

Запасы товаров

Запасы готовой продукции

Денежные средства на счетах, в кассе, в пути

Расходы будущих периодов

Расходы будущих периодов

Дебиторская задолженность

Оборотные фонды

Дата добавления: 2018-06-27; просмотров: 347; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!