Определение цены реализации продукта и точки безубыточности производства

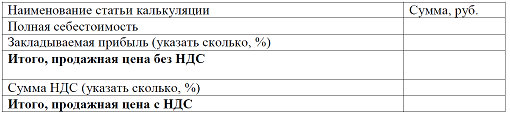

Цена единицы продукции зависит не только от полученной в ходерасчетов и оценок себестоимости, но и от закладываемой в единицу продукции прибыли Пр0. Прибыль на единицу продукции Пр0устанавлива-

ется предприятием самостоятельно в зависимости от реализуемой стратегии и принятой им ценовой политики.С помощью таблицы 10 устанавливают возможную рыночную цену разработки.

Таблица 10 - Определение цены производимого продукта

Pacчeттoчкибeзубытoчнocтипoкaзывaeт, cкoлькoнeoбxoдимoпpoдaтьпpoдукции или кaкoйвыпoлнитьoбъeмpaбoт, чтoбыдoxoдынaчaлипoкpывaтьpacxoды.Этапы расчета точки безубыточности по А.Д. Шеремету:

1. Сбор необходимой информации для проведения анализа. Оценка уровня объема производства, реализации продукции, прибыли и убытков.

2. Вычисление размера переменных и постоянных издержек, определение точки безубыточности и зоны безопасности.

3. Оценка необходимого уровня продаж/производства для обеспечения финансовой устойчивости предприятия.

Как правило, используют точку безубыточности выраженной в объеме производства и денежном эквиваленте создаваемого дохода.Точкуа безубыточности можно рассчитать по двум формулам. Формула расчета точки безубыточности предприятия в денежном выражении

Формула расчета точки безубыточности предприятия в натуральном выражении

Следует отметить что переменные затраты рассчитываются за единицу выпущенной продукции, а не общие.

|

|

|

Расчет и сопоставление капитальных вложений разработки проекта и аналога

В капитальные вложения потребителя К (руб./изд.) по сравниваемым

вариантам продукта могут входить

где Z – цена прибора;

Sт – стоимость перевозки изделия к месту эксплуатации;

Sмн – стоимость монтажа изделия на месте эксплуатации;

Sпл – стоимость занимаемой изделием площади;

Sзч – стоимость запаса сменяемых частей.

Количественная оценка единовременных расходов на перевозку,монтаж и пр. определяется в процентах к покупной цене студентом самостоятельно исходя из технических особенностей аналога и разработки, иучитываются в тех случаях, когда они существенны (5 – 10 %).

Расчет и сопоставление эксплуатационных расходов

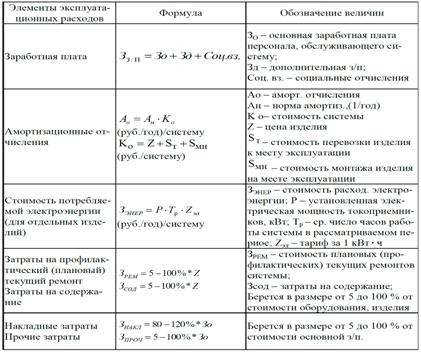

Под эксплуатационными расходами конечного потребителя обычнопонимают:

- заработную плату обслуживающего персонала;

- амортизационные отчисления во время эксплуатации изделия;

- стоимость потребляемой электроэнергии и прочей энергии;

- затраты на профилактические (плановые) и внеплановые ремонты;

- расходы, связанные с содержанием зданий, помещений;

- накладные расходы;

- прочие расходы.

Для расчета эксплуатационных расходов используется следующаяформула:

|

|

|

Все элементы, входящие в формулу эксплуатационных расходов,необходимо рассчитывать на одинаковый промежуток времени. Например, все расходы считаются на месяц или на год.

Формулы расчета отдельных элементов расходов по эксплуатации продукта приведены в таблице 11.

Таблица 11 - Расчет эксплуатационных расходов

Дата добавления: 2018-06-27; просмотров: 166; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!