Расчет затрат на производство продукта и калькулирование полной себестоимости единицы продукта

Расчет себестоимости изготовления нового прибора (устройства, продукта) производится с учетом продолжительности выпуска и предпо-лагаемом объеме производства.

Себестоимость определяется путем суммирования основных статей расходов на изготовление прибора (устройства, продукта), которыми яв-ляются:

− основная и дополнительная заработная плата рабочих, разработчи- ков;

− отчисления на социальные нужды;

− стоимость сырья и материалов;

− стоимость покупных и комплектующих изделий;

− определение необходимого технологического оборудования, его амортизация, а также цеховые, общезаводские и внепроизводственные расходы.

Расходы на оплату труда

Для расчета расходов на оплату труда персонала необходимо ука-зать количество специалистов, занятых в производстве прибора (устрой- ства, продукта) и их квалификацию, рассчитать их зарплату с учетом налогов, исходя из действующих окладов специалистов конкретных пред- приятий (либо как средних по отрасли, городу, региону, стране).

Затраты на оплату труда (Зт) рассчитываются по формуле

Зт = Зо+Зд,

где Зо – основная зарплата;

Зд – дополнительная зарплата.

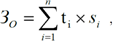

Основная заработная плата (Зо) определяется по формуле

где t – время выполнения i-го вида работ, ч;

s – часовая (дневная) тарифная ставка исполнителя при выполнении i-го вида работ, руб./ч.

Для проведения расчетов составляется таблица 5.

|

|

|

Таблица 5 - Основная заработная плата специалистов, занятых в проектировании и разработке прибора (устройства)

| Этапы разра- ботки | Исполнители | Часовая тариф- ная ставка, руб/ч | Время выпол- нения работы, час. | Заработная плата, руб. |

Дополнительная заработная плата (Зд) определяется следующим образом:

где ηд – коэффициент дополнительной заработной платы.

К дополнительным выплатам относятся премии, поощрительные выплаты за досрочное выполнение отдельных этапов и т.п. Для расчета дополнительных выплат рекомендуется принятие ηд = 0,1...0,25.

Оплата труда также может производиться на основе договора, который предусматривает оплату за полностью выполненный объем работ.

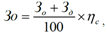

Отчисления на социальные нужды. Суммарная величина страховых взносов (Зо) рассчитывается поформуле:

где Зо – основная заработная плата;

Зд – дополнительные денежные вознаграждения;

ŋс – ставка социальных взносов.

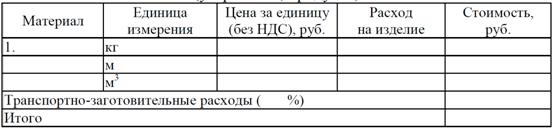

Расходы на сырье и материалы.Если для реализации проекта требуются материальные запасы, то этот пункт надо указать в расчете себестоимости. Номенклатура и количество основных материалов определяются укрупненным методом по основным элементам конструкции продукта. Данные по используемым в производстве приборов материалам следует внести в таблица6.

|

|

|

Таблица 6 - Затраты на сырье и материалы, приобретаемые для производства прибора (устройства, продукта)

Расходы на покупные и комплектующие изделия. Расчет стоимости комплектующих изделий, полуфабрикатов и услуг стороннихорганиза-ций производиться аналогично стоимости материалов по форме,

приведенной в таблице 7.

Таблица 7 - Затраты на покупные и комплектующие изделия

Транспортно-заготовительные расходы принимаются в размере 13–15 % от общей стоимости готовых изделий, полуфабрикатов и услуг кооперированных предприятий. Но необходимо учесть возможность бес- платной доставки для конкретных товаров. НДС не включается в состав расходов, относящихся на себестоимость продукции.

Определение необходимого технологического оборудования, его амортизация, а также цеховые, общезаводские и внепроизводственные расходы.

Студент самостоятельно подбирает технологическое окружение, анализирует данные по стоимости аренды производственных площадей, ремонту и эксплуатации технологического оборудования.

Стоимость объектов основных средств погашается путем начисления амортизации. Начисление амортизации проводится в течение срока полез-ного использования. Срок полезного использования – это период, в тече-ние которого использование объекта основных средств призвано прино- сить доход или служить для выполнения целей деятельности предприятия.

|

|

|

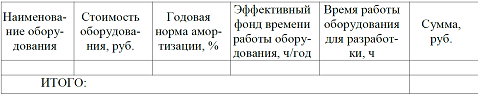

Разработка прибора (устройства, продукта) может потребовать ис- пользование специальной техники и программного обеспечения для ее из- готовления и дальнейшего тиражирования, учет которых производится в соответствии с правилами работы с основными средствами. При выпол- нении проекта необходимо предоставить информацию в табличной форме об используемом оборудовании (таблица 9).

Таблица 9 - Суммы начисленной амортизации по используемому оборудованию, программному обеспечению и эксплуатационные расходы

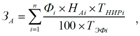

Общая величина амортизационных отчислений (За) определяется по формуле:

где Фi- стоимость i-го оборудования, руб.;

- годовая норма амортизации i-го оборудования, %;

- годовая норма амортизации i-го оборудования, %;

- время работы i-го оборудования за период разработки ПП, ч;

- время работы i-го оборудования за период разработки ПП, ч;

Тэфi − эффективный фонд времени работы i-го оборудования за год, ч/год;

i − вид оборудования;

n - количество оборудования i-го вида.

|

|

|

Стоимость оборудования и годовые нормы амортизации определя-ются по данным бухгалтерии или исходя из возможного срока полезного использования оборудования

где ТNi − возможный срок полезного использования i-го оборудования, год.

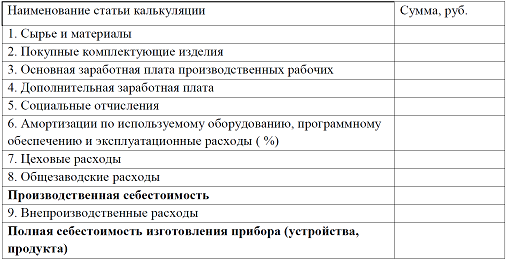

Возможный срок полезного использования оборудования(по видам) может быть принят от 2 до 10 лет.Цеховые и общезаводские расходы могут быть определены в % к размеру основной зарплаты за предыдущие годы. Условно, цеховые расходы 50 %, общезаводские расходы – 100 %. Внепроизводственные расходы рассчитываются в размере 5 % к производственной себестоимости. Для калькулирования себестоимости единицы продукции все затраты группируются в табл. 10.

Таблица 10 - Типовая калькуляция себестоимости изготовления устройства

После заполнения таблицы следует построить диаграмму полной се-бестоимости нового изделия, выделяя материальные расходы, расходы на оплату труда и прочие расходы.

Дата добавления: 2018-06-27; просмотров: 228; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!