Вопрос № 18. «Государственный бюджет и его структура. Налоги и их разновидности. Кривая Лаффера».

Государственный бюджет представляет собой централизованный фонд денежных средств, которыми располагает государство для осуществления своих функций. Госбюджет, иными словами, представляет собой роспись государственных доходов и расходов на год, утвержденную в законодательном порядке. В госбюджете находят отражение все основные финансовые операции – государственные расходы, различные виды доходов, государственные займы и т.д.

Построение государственного бюджет основано на соблюдении ряда принципов:

- принцип единства, заключается в том, что в бюджете сосредоточены все доходы и расходы государства. При этом, должна существовать единая бюджетная система, единообразие финансовых документов и бюджетной классификации;

- принцип полноты заключается в том, что по каждой статье бюджета учитываются все затраты и все поступления;

- принцип реальности заключается в том, что в бюджете предполагается правдивое отражение доходов и расходов государства;

- принцип гласностиозначает, что при формировании и утверждении государственного бюджета предполагается обязательная информируемость населения об основных расходах и источниках доходов.

В структуре государственного бюджета выделяют две основные части: доходную и расходную, так как он составляется на основе балансового метода. Баланс бюджета означает равенство доходов и расходов страны.

Доходная часть государственного бюджета образуется за счет трех источников:

|

|

|

1. Налоги со всех хозяйствующих субъектов страны. На налоги в развитых странах приходится до 80% всей доходной части бюджета.

2. Государственные займы (государство может выпускать собственные ценные бумаги и размещать их среди других хозяйствующих субъектов, привлекая тем самым денежные средства в государственный бюджет).

3. Эмиссия денег. Это самый непопулярный источник и к нему прибегают в крайних случаях.

Расходная часть государственного бюджета включает в себя все основные виды расходов, которые несет государство при выполнении своих функций. К ним относят расходы на оборону, на содержание государственного аппарата, на финансирование отраслей национальной экономики, на социальную инфраструктуру (образование, здравоохранение, социальное обеспечение), науку, обслуживание государственного долга и др. Отдельной строкой выделяют прочие расходы, которые выделяют для того, чтобы иметь возможность финансировать непредвиденные расходы.

Структура расходов и доходов государства зависит от конкретной ситуации в стране.

Государственный бюджет выполняет в национальной экономике следующие функции:

|

|

|

- фискальную – это означает создание финансовой базы функционирования государства в условиях фактического отсутствия у него собственных доходов;

- экономического регулирования – это использование государственных налогов, для проведения той или иной экономической политики;

- социальную – использование бюджета для перераспределения национального дохода.

Осуществляя эти функции, государство может выделять из государственного бюджета:

- ассигнования – средства из государственного бюджета на содержание государственных учреждений;

- субсидии – денежные пособия, которые предоставляются государственным учреждениям;

- субвенции – вид государственного денежного пособия местным органам власти для выполнения программ развития;

- дотации– государственные пособия на покрытие убытков и поддержки нерентабельных предприятий.

Государственный бюджет в стране принимается каждый год и правительство следит за тем, чтобы расходы и доходы бюджета соответствовали друг другу. Ситуация, когда доходы бюджета больше расходов называется бюджетным профицитом. Ситуация, когда расходы бюджета превышают его доходы, называется бюджетным дефицитом.

Налог - это обязательный, индивидуально безвозмездный платеж, взимаемый с организаций и физических лиц в форме отчуждения принадлежащих им на праве собственности, хозяйственного ведения или оперативного управления денежных средств в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

|

|

|

Налоговая система – совокупность форм и методов взимания налогов. Налоговая ставка – это единица размера налогообложения.

Функции налогов:

1) фискальная функция, которая заключается в обеспечении государства финансовыми ресурсами, необходимыми для осуществления его деятельности (источник доходов государства);

2) регулирующая функция, благодаря которой налоги либо стимулируют, либо сдерживают ту или иную хозяйственную деятельность (регулятор экономической системы); расширяют либо уменьшают платёжеспособный спрос;

3) социальная функция – реализуется через поддержание социального равновесия.

То есть:

| Снижение налоговой ставки приводит: | Увеличение налоговой ставки приводит: |

| - увеличению располагаемого дохода; - увеличению потребительских расходов; - увеличению совокупного спроса; - увеличению национального производства. | - уменьшению располагаемого дохода; - уменьшению потребительских расходов; - уменьшению совокупного спроса; - уменьшению национального производства. |

Классификация налогов:

|

|

|

Виды налогов по объекту:

- прямые;

- косвенные.

Прямые налоги взимаются непосредственно с физических и юридических лиц, а также с их доходов. К прямым налогам относятся:

1) налог на прибыль (Взимается с прибыли организаций по ставке 20%, где 3% идут в федеральный бюджет, а 17 % - в региональный);

2) подоходный налог (Взимается с доходов физических лиц, т.е. НДФЛ по ставке 13%);

3) налог на имущество (Взимается с имущества физических лиц и организаций по ставке в зависимости от кадастровой стоимости имущества, но не более 2,2%);

4) поземельный (Взимается с организаций и физических лиц, обладающие земельными участками на праве собственности по ставке 0,3 % для целей сельского хозяйства, садоводства, животноводства и т д. и по ставке в 1,5 % в остальных случаях).

Косвенными налогами облагаются ресурсы, виды деятельности, товары и услуги. Среди косвенных налогов основными являются:

1) налог на добавленную стоимость (НДС) – (Взимается в бюджет с части стоимости товара по ставке 18%, если благо не входит список по ставкам 10% и 0%);

2) акцизы – (Взимается с потребителей. Устанавливается на цену товаров массового потребления, таких как табак, алкоголь, бензин и т.д. Ставка акциза к каждому товару своя – рубли за литр к примеру).

3) импортные пошлины (Взимается таможенными органами. Это налоговый платёж на товары, ввозимые в страну. Базовые ставки составляют 100 % от указанных в Таможенном тарифе, Преференцированные ставки составляют 75 % от базовых);

4) налог с продаж (Взимается с покупателей в момент продаж товаров или услуг. Ставка налога - это определённая доля в процентах от стоимости реализованного товара).

Фискальную функцию выполняют преимущественно косвенные налоги, а на прямые налоги возложена в основном регулирующая функция.

Виды налогов по субъекту:

- федеральные налоги, устанавливаются государственным правительством и зачисляются в государственный бюджет;

- региональные налоги, находятся в компетенции субъектов РФ;

- местные налоги, устанавливаются и собираются органами местного сумоуправления.

Виды налогов по принципу целевого использования:

- маркированные;

- немаркированные.

Маркировкой называют увязку налога с конкретным направлением расходования средств. Если налог имеет целевой характер и соответствующие поступления ни на какие иные цели, кроме той, ради которой он введен не используются, то такой налог называется маркированным. Все прочие налоги считаются немаркированными.

Виды налогов по характеру налогообложения:

- прогрессивные (доля налога в доходе с ростом дохода увеличивается);

- регрессивные (доля налога в доходе с ростом дохода падает).

- пропорциональные (средняя ставка налога с ростом дохода);

Чистые налоги - налоги за минусом социальных выплат.

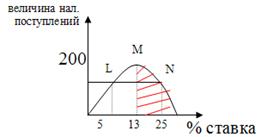

Кривая Лаффера:

Эта кривая отражает взаимосвязь между величиной ставки налогов и налоговых поступлений в государственный бюджет. Концепция кривой подразумевает наличие оптимального уровня налогообложения, при котором налоговые поступления достигают максимума. При повышении ставки, доходы государства за счёт налогов вначале увеличиваются, а затем, если налоговая ставка превышает точку М, то доходы от налоговых поступлений начинают уменьшаться. В соответствии с этим графиком налоговые поступления при более высокой ставке в точке N и при более низкой в точке L – одинаковы. Но если ставка в точке N не стимулирует спрос, то ставка налогов в точке L создаёт стимул к производству, сбережениям, инвестициям и увеличению национального дохода.

Дата добавления: 2018-06-27; просмотров: 701; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!