Методические рекомендации к выполнению практической части по дисциплине «Финансовые и денежно-кредитные методы регулирования экономики»

При выполнении практических ситуаций по дисциплине «Финансовые и денежно-кредитные методы регулирования экономики» студент должен показать умение владеть методическим инструментарием прямого и косвенного воздействия со стороны государственных органов власти на макроэкономические процессы. Особое внимание следует уделить рассмотрению деятельности центрального банка как главного органа регулирования экономики денежно-кредитными методами.

При решении практических ситуаций необходимым условием является указание формул, по которым производились расчеты, изложение методик определения финансовых показателей. Обязательным элементом выполнения задания является экономическая интерпретация рассчитанных показателей и выводы по результатам решения.

Денежный агрегат — это специфический показатель денежной массы, который характеризует определенный набор ее элементов в зависимости от их ликвидности. Количество агрегатов, которые используются в статистической практике отдельных стран, не одинаковы, что поясняется существенными отличиями в элементном составе денежной массы.

Агрегат М0 отображает массу денежной наличности, которая находится вне банков, то есть на руках у физических лиц и в кассах юридических лиц. Денежная наличность в кассах банков сюда не входит.

Агрегат М1 включает деньги в агрегате М0 + вклады в банках, которые могут быть использованы собственниками немедленно, без предупреждения банков, то есть запасы средств на текущих счетах и на сберегательных счетах до востребования.

Агрегат М2 - это деньги в агрегате М1 + средства на всех видах срочных счетов, средства на счетах капитальных вкладов и других специальных счетах.

Агрегат МЗ - охватывает деньги в агрегате М2 + долгосрочные частные депозиты и сберегательные сертификаты в специализированных кредитных учреждениях, а также ценные бумаги, оборачивающиеся на денежном рынке.

Денежная база включает запасы всей денежной наличности, которая находится в обороте вне банковской системы и в кассах банков, а также сумму резервов коммерческих банков на их корреспондентских счетах в центральном банке.

Величину денежной базы можно определить по формуле:

Дб = Д вып+ Д рез,

где Двып – сумма денежной наличности, выпущенной центральным банком и не возвращенной в его фонды;

Дрез – сумма денежных средств (резервов), которые находятся на корреспондентских счетах банков в центральном банке.

Денежное обращение не является простым повторением оборота товаров и подчиняется своему специфическому закону. Сущность его состоит в том, что на протяжении данного периода для оборота необходимая лишь определенная, объективно обусловленная масса покупательных и платежных средств. Если формализовать суть этого закона, то она может быть выражена уравнением:

Мф = Мн,

где Мф – фактическая масса денег в обороте,

Мн – объективно необходимая для оборота их масса.

Если Мф превышает Мн – значит в обороте появились лишние деньги, и наоборот, если Мф меньше Мн – их недостаток.

Наиболее сложным вопросом в понимании закона денежного обращения является трактовка величины Мн. Это поясняется значительным разнообразием форм денег, которые находится в обращении, и многофакторностью формирования их массы.

Количество денег, в среднем необходимых для оборота на протяжении определенного времени (Мн), прямо пропорционально массе товаров и уровню их цен и обратно пропорционально средней скорости оборота денежной единицы. Эту зависимость можно выразить формулой:

Мн = Р * Q / V,

где Р*Q – сумма цен товаров, которые реализуются за определенный период,

V – среднее количество оборотов денежной единицы за этот же период.

Тем не менее, не все товары, которые реализуются, оплачиваются немедленно. Часть их продается в кредит, и для их реализации деньги в данный момент не нужны, что соответственно уменьшает величину Мн. Вместе с тем в обороте деньги обслуживают не только реализацию товаров или услуг, выполняя функцию покупательного средства, а и обеспечивают погашение разных долговых обязательств, прежде всего, относительно покупки товаров в кредит, выполняя функцию платежного средства. Для этого в обороте необходима дополнительная масса денег выше той, которая обслуживает реализацию товаров и услуг. Однако не все долговые обязательства погашаются реальными деньгами. Если они имеют встречный характер, то могут взаимно зачисляться без участия реальных денег.

Если учесть все эти дополнительные факторы, которые действуют на денежную массу, то величину Мн можно выразить следующим образом:

Мн = SP*Q - SK + SП - SВП / V,

где К – сумма продаж товаров и услуг в кредит;

П – общая сумма платежей, срок оплаты которых наступил;

ВП – сумма платежей, которые погашаются путем взаимного зачисления долгов.

Скорость оборота денег характеризует частоту, с которой каждая единица денег, имеющихся в обороте, используется в среднем для реализации товаров и услуг за определенный период (год, квартал, месяц).

Величину скорости оборота денег можно определить по формуле:

V = P*Q / M,

где V – скорость оборота денег;

Р – средний уровень цен на товары и услуги;

Q – физический объем товаров и услуг, которые реализованы в данном периоде;

М – средняя масса денег, что находится в обороте за. данный период.

Процесс расширения денежной массы называется денежной мультипликацией. Он может быть продолжен и далее, однако у него есть границы. Достаточно предположить, что все наличные деньги, которые имеются у экономических агентов, размещаются ими в коммерческих банках. Тогда вся эмитированная центральным банком наличность сосредоточится в системе коммерческих банков, представляя собой резервы для наличного покрытия депозитов. При норме резервного покрытия в 20 % максимальная сумма денежной массы (депозитов) составила бы, как легко показать, 500 у. е. Дальнейшее наращивание денежной массы невозможно, так как вся имеющаяся в экономике наличность образует резервы для частичного покрытия уже открытых депозитов, включая оформление предоставленных ссуд.

Общее увеличение денежной массы по сравнению с денежной базой по завершении эффекта мультипликативного процесса составит:

где т – денежный мультипликатор;

CUR – наличность у экономических агентов;

DEP – банковские депозиты;

RES – банковские резервы;

CUR – коэффициент обналичивания, который показывает, каким образом экономические агенты распределяют деньги на наличность и депозиты;

RES – коэффициент резервирования.

Таким образом, денежный мультипликатор m показывает, в какое количество денежной массы превращается каждая наличная денежная единица, выпущенная в обращение центральным банком.

Чем больше склонность домашних хозяйств к сбережениям в форме депозитов (уменьшение коэффициента CUR), тем сильнее выражен эффект мультипликации. То же самое происходит и при уменьшении коэффициента RES. В обоих случаях именно коммерческие банки в совокупности служат передаточным звеном при операциях по расширению денежной массы. Однако в полной мере они не могут влиять на увеличение склонности домашних хозяйств к сбережениям, а нормы резервирования ими могут уменьшаться до определенных пределов, устанавливаемых центральным банком.

Показатель фактического состояния монетизации ВВП рассчитывают как частное от деления объема денежной массы, находящейся в обращении на конец года, к номинальному годовому объему ВВП.

Км = М / ВВП,

где Км – уровень монетизации,

М – масса денег на конец года, взятая по агрегату М3,

ВВП – годовой объем национальной ВВП.

Взятый сам по себе показатель не дает ответа на вопрос, достаточен ли он для монетизации экономики страны, поскольку не может быть нормативного (достаточного) уровня монетизации, по которому его можно было бы сравнить. Поэтому на практике его сравнивают с такими же показателями в данной стране за предыдущие годы (месяцы) или в других странах.

Точно измерить открытую ценовую инфляцию возможно с помощью индекса цен за определенный период – год, квартал, месяц. Для измерения инфляции наиболее часто применяется три их вида: индекс цен потребительских товаров (индекс потребительских цен); индекс цен на средства производства (индекс цен производителей); индекс цен ВВП, или дефлятор ВВП.

Индекс потребительских цен (ИПЦ) характеризует изменение во времени общего уровня цен на товары и услуги, которые покупает население для личного потребления. Этот показатель наиболее часто используется для характеристики инфляции, поскольку он довольно точно выражает не только экономические, а и социальные аспекты инфляции, в частности ее влияние на уровень жизни населения, а потому его называют еще индексом стоимости жизнь. ИПЦ широко применяется в практике регулирования государственной финансовой и социальной политики, анализа и прогнозирования ценовых процессов, регулирования курса национальной валюты, решения правовых споров и т.п.

Определяется ИПЦ по стоимости определенного законодательно зафиксированного набора товаров и услуг («потребительской корзины»), определенного в рыночных ценах базового и текущего периода. Рассчитать ИПЦ можно по такой формуле:

ИПЦ = Рыночная стоимость фиксированной «корзины» в

текущем году (SР1g0) / Рыночная стоимость фиксированной «корзины»

в базовом году (SР0g0)

где Ро и Р1 – цены единицы товаров (услуг) базового и отчетного периодов соответственно;

gо – количество товаров в «потребительской корзине» базового периода.

Несмотря на широкое применение ИПЦ, он недостаточно точно выражает инфляционный процесс и его влияние на стоимость жизни. Дело в том, что ИПЦ рассчитывается по фиксированному набору товаров, который остается неизменным на протяжении продолжительного времени. В условиях же инфляции население часто заменяет в потреблении товары, которые наиболее подорожали, более дешевыми. Как следствие, структура потребления существенным образом изменяется сравнительно с той, которая была зафиксирована при определении «корзины». Поэтому в условиях высокой инфляции нужно чаще изменять структуру «потребительской корзины».

Индекс цен на средства производства (цен производителя) характеризует изменение во времени общего уровня цен на средства производства, которые покупают юридические лица для производственного потребления. Этот индекс выражает рост оптовых цен, темпы которого не всегда совпадают с темпами роста розничных цен, по которым определяется ИПЦ. Индекс цен производителя более чувствителен к изменению затрат на производство, чем к изменению спроса. Поэтому его часто используют при характеристике инфляции затрат, в особенности если рост оптовых цен происходит во времени ранее роста розничных цен. Этот индекс применяется более ограниченно, чем ИПЦ.

Определяется индекс цен производителя за формулой агрегатного индекса цен Ласпейреса;

ИЦП = (SР1g0) / (SР0g0),

где Р1 и Ро – уровень цен единицы товара (услуги) текущего и базового периодов соответственно;

gо – количество товаров (случаев предоставление услуг) в базовом периоде, которые взяты в расчет.

Дефлятор ВВП характеризует изменение во времени общего уровня цен на все товары и услуги, которые реализованы конечным потребителям. Этот наиболее широкий показатель, который характеризует инфляционные изменения всех цен. Поэтому дефлятор ВВП может заметно отличаться от ИПЦ и ИЦП, поскольку он точнее учитывает реальную структуру личного и производственного потребления, чем предшествующие индексы. Определяется дефлятор ВВП тоже по формуле агрегатного индекса цен Ласпейреса.

Простые и сложные проценты могут применяться как в отдельных операциях, так и одновременно. При краткосрочных операциях используется так называемая промежуточная процентная ставка, под которой понимается годовая процентная ставка, приведенная к сроку вложения денежных средств. Математически промежуточная процентная ставка равна доле годовой процентной ставки. Формула наращения простых процентов с использованием промежуточной процентной ставки имеет следующий вид:

FV = PV (1 + f • r),

или

FV = PV (1 + t • r / Т),

где f = t / T;

t – срок вложения денежных средств (при этом день вложения и день изъятия денежных средств принимаются за один день); Т — расчетное количество дней в году.

При долгосрочных операциях начисление простых процентов рассчитывается по формуле:

FV = PV (1 + r • n),

где n – срок вложения денежных средств (в годах).

Сферой применения сложных процентов являются долгосрочные операции (со сроком, превышающим год), в том числе предполагающие внутригодовое начисление процентов.

В первом случае применяется обычная формула начисления сложных процентов:

FV = PV (1 + r)n.

Во втором случае применяется формула начисления сложных процентов с учетом внутригодового начисления. Под внутригодовым начислением процентов понимается выплата процентного дохода более одного раза в год. В зависимости от количества выплат дохода в год (m) внутригодовое начисление может быть:

1) полугодовым (m = 2);

2) поквартальным (m = 4);

3) ежемесячным (m = 12);

4) ежедневным (m = 365 или 366);

5) непрерывным (m -» ?).

Формула наращения при полугодовом, поквартальном, ежемесячном и ежедневном начислении сложных процентов имеет следующий вид:

FV = PV (1 + r / m)nm,

где PV – исходная сумма;

г – годовая процентная ставка;

n – количество лет;

m – количество внутригодовых начислений;

FV – наращенная сумма.

При одинаковой величине исходной суммы, одинаковом сроке вложения денежных средств и значении процентной ставки возвращаемая сумма оказывается больше в случае использования формулы внутригодовых начислений, чем в случае использования обычной формулы начисления сложных процентов:

FV = PV (1 + r / m)nm > FV = PV (1 + r)n.

Если доход, полученный при использовании внутригодовых начислений, выразить в процентах, то полученная процентная ставка окажется выше той, которая использовалась при обычном начислении сложных процентов.

Номинальная процентная ставка задается изначально. Для каждой номинальной процентной ставки и на ее основании можно рассчитать эффективную процентную ставку (rе).

Из формулы наращения сложных процентов можно получить формулу эффективной процентной ставки:

FV = PV (1 + r)n;

(1 + re) = FV / PV.

Приведем формулу наращения сложных процентов с внутригодовыми начислениями, при которых каждый год начисляется r / m процента:

FV = PV (1 + r / m)nm.

Тогда эффективная процентная ставка находится по формуле:

(1 + re) = (1 + r/m)m,

или

re = (l + r/m)m- 1,

где rе – эффективная процентная ставка;

r – номинальная процентная ставка;

m – количество внутригодовых выплат.

Величина эффективной процентной ставки зависит от количества внутригодовых начислений (m):

1) при m = 1 номинальная и эффективная процентные ставки равны;

2) чем больше количество внутригодовых начислений (значение m), тем больше эффективная процентная ставка.

Сферой одновременного применения простых и сложных процентов являются долгосрочные операции, срок которых составляет дробное количество лет. При этом начисление процентов возможно двумя способами:

1) начисление сложных процентов с дробным числом лет;

2) начисление процентов по смешанной схеме.

В первом случае для расчетов применяется формула сложных процентов, в которой присутствует возведение в дробную степень:

FV = PV (1 + r)n+f,

где f – дробная часть срока вложения денежных средств.

Во втором случае для расчетов применяется так называемая смешанная схема, которая включает формулу начисления сложных процентов с целым числом лет и формулу начисления простых процентов для краткосрочных операций:

FV = PV (1 + r)n • (1 + f • r),

или

FV = PV (1 + r)n • (1 + t • r / Т).

Свободный резерв представляет собой совокупность всех ресурсов коммерческих банков, которые в данный момент времени могут быть использованы для активных банковских операций.

Свободный резерв системы коммерческих банков складывается из свободных резервов отдельных коммерческих банков, поэтому от увеличения или уменьшения свободного резерва отдельных банков общая его величина не изменяется.

Величина свободного резерва отдельного коммерческого банка рассчитывается по формуле:

Ср = Кб + ПР + ЦК + МБК − ОЦР − АО,

где Ср – свободный резерв банка;

Кб – капитал коммерческого банка;

ПР – привлеченные ресурсы коммерческого банка (средства на депозитных счетах);

ЦК – централизованный кредит, предоставленный коммерческому банку центральным банком;

МБК – межбанковский кредит;

ОЦР – отчисления в централизованный резерв, находящийся в распоряжении центрального банка;

АО – ресурсы, которые на данный момент уже вложены в активные операции коммерческого банка.

«Финансовое моделирование инвестиционных решений»

При выполнении практических заданий по дисциплине «Финансовое моделирование инвестиционных решений» студенту следует знать, что в при выборе приемлемого варианта инвестирования целесообразного использовать показатели двух категорий:

- учетные показатели (без влияния фактора времени);

- дисконтированные показатели (например, чистый приведенный доход, рентабельность, внутренняя норма доходности).

Чистый приведенный доход (NPV)– это разница между суммой дисконтированных денежных поступлений, генерируемых по проекту, и суммой затрат, связанных с реализацией проекта

где IC – первоначальные инвестиции;

PV – текущая стоимость будущих денежных поступлений;

FVi – поступления денежных средств в конце i-го периода;

r – процентная ставка (норма прибыли).

Если денежный поток проекта неординарный, то формула для расчета чистой текущей стоимости будет иметь следующий вид:

,

,

где ICt – инвестиционные затраты в i-й период.

Логика использования показателя для принятия решений очевидна. Если NPV > 0, то проект следует принять, если NPV < 0 – отвергнуть, если NPV = 0, то проект ни прибыльный, ни убыточный.

Показатель NPV аддитивен, то есть NPV различных проектов можно суммировать, что позволяет использовать критерий в качестве основного при анализе оптимальности инвестиционного портфеля.

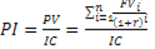

Индекс рентабельности инвестиций (PI) – это относительный показатель, характеризующий уровень доходов на единицу затрат

.

.

Очевидно, что если PI > 1, то проект следует принять (при условии, что другие критерии также характеризуют его приемлемость); если PI < 1, проект следует отвергнуть. При оценке проектов, предусматривающих одинаковый объем капиталовложений, PI полностью согласуется с критерием NPV (если NPV > 0, то PI > 1).

Внутренняя норма доходности (IRR) – это такое значение коэффициента дисконтирования, при котором чистый приведенный эффект равен нулю.

В целях анализа целесообразности инвестирования внутреннюю норму доходности сопоставляют с ценой авансированного капитала (WACC), которая отражает минимум возврата на вложенный капитал. Очевидно, что если IRR > WACC – проект следует принять, IRR < WACC – проект отвергается, при IRR = WACC требуется дополнительный анализ.

Поскольку, NPV = f(r), то очевидно, что для интервала (r1;r2), в котором функция меняет свой знак с “+” на “-”, можно рассчитать значение IRR по следующей формуле:

где r1 – ставка дисконтирования, при которой NPV(r1) > 0;

r2 – ставка дисконтирования, при которой NPV(r2) < 0.

Срок окупаемости (РР) является одним из распространенных показателей и не предполагает временной упорядоченности денежных поступлений. Алгоритм расчета срока окупаемости зависит от равномерности распределения доходов от инвестиции. Если доход распределен по годам равномерно, то срок окупаемости равен

Если прибыль распределена неравномерно, то срок окупаемости определяется прямым подсчетом числа лет, в течение которых инвестиции будут погашены кумулятивным доходом. Общая формула расчета PP:

PP = n, при котором

При учете временного аспекта в расчете PP используются денежные потоки, дисконтированные по цене авансированного капитала. При этом срок окупаемости увеличивается.

Коэффициент эффективности инвестиции (ARR) рассчитывается делением среднегодовой прибыли (PN) на среднюю величину инвестиции (если по истечении срока капитальные затраты будут списаны). Если допускается наличие остаточной или ликвидационной стоимости (RV), то ее оценка должна быть учтена.

При принятии решений по альтернативным проектам вводится понятие точки Фишера, которая соответствует значению коэффициента дисконтирования, при котором проекты имеют одинаковый уровень NPV.

Часто на практике требуется принятие решения по альтернативным проектам различной продолжительности. В этом случае рекомендуется:

- найти наименьшее общее кратное сроков z = НОК (i,j);

- рассматривая каждый из проектов как повторяющийся, определить NPV проектов, реализуемых необходимое число раз в течение периода z;

- выбрать тот проект из исходных, для которого суммарный NPV повторяющегося потока имеет наибольшее значение.

Суммарный NPV повторяющегося потока равен

где NPV (i) – чистый приведенный эффект исходного проекта;

i – продолжительность проекта;

r – коэффициент дисконтирования в долях единицы;

n – число повторений проекта.

Методику сравнения проектов различной продолжительности можно упростить в вычислительном плане, предположив, что каждый из анализируемых проектов может быть реализован неограниченное число раз. В этом случае число слагаемых в формуле расчета NPV будет стремиться к бесконечности и формула примет следующий вид:

Значение NPV, полученное по данной формуле, не соответствует реальному уровню показателя по проекту, тем не менее оно может быть использовано при решении вопросов выбора проекта. Из сравниваемых проектов является предпочтительным проект, имеющий большее значение NPV (i, ∞).

При оценке эффективности капитальных вложений необходимо учитывать влияние инфляции. Общая формула, связывающая обычный коэффициент дисконтирования (r), применяемый в условиях инфляции, номинальный коэффициент дисконтирования (p) и индекс инфляции (i):

.

.

Величиной r x i ввиду ее малости в практических расчетах пренебрегают, поэтому окончательная формула имеет вид

,

,

uде r – коэффициент дисконтирования;

p – номинальный коэффициент дисконтирования;

i – индекс инфляции.

Дата добавления: 2018-06-27; просмотров: 333; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!