МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ К ВЫПОЛНЕНИЮ ПРАКТИЧЕСКОЙ ЧАСТИ ГОСУДАРСТВЕННОЙ ИТОГОВОЙ АТТЕСТАЦИИ

Решение практических ситуационных задач требует не только теоретических знаний, но и умения работать с финансовой отчетностью, делать конкретные и обоснованные выводы по результатам анализа.

Методические рекомендации к выполнению практической части по дисциплине «Финансовый менеджмент»

При выполнении практических ситуаций по дисциплине «Финансовый менеджмент» студент должен показать умение владеть инструментарием финансового менеджмента по управлению денежными потоками, определению стоимости денег во времени, управлению прибылью, активами, оптимизации финансовой структуры капитала предприятия, управлению реальными и финансовыми инвестициями, применять методы анализа финансовых отчетов предприятия. Решение практических ситуаций предусматривает указание формул, по которым производились расчеты. Обязательным элементом выполнения задания является экономическая интерпретация рассчитанных показателей и выводы по результатам решения.

Определение величины чистого денежного потока предприятия предполагает расчеты чистых денежных потоков от операционной, инвестиционной и финансовой деятельности предприятия.

Общая формула, по которой осуществляется расчет суммы чистого денежного потока от операционной деятельности (косвенным методом) имеет вид:

ЧДП од = ЧП + Аос + Ана + ДЗ + Зтм + КЗ + Р,

где ЧП – чистая прибыль;

|

|

|

Аос – сумма амортизации основных средств;

Ана – сумма амортизации нематериальных активов;

ДЗ – прирост (снижение) суммы дебиторской задолженности;

Зтм – прирост (снижение) суммы запасов товарно-материальных ценностей, которые входят в состав оборотных активов;

КЗ – прирост (снижение) суммы кредиторской задолженности;

Р – прирост (снижение) суммы резервного капитала.

По инвестиционной деятельности сумма чистого денежного потока в обобщенном виде рассчитывается как разность между суммой реализации отдельных видов необоротных активов и суммой их приобретения в отчетном периоде, а также с учетом результативности осуществления предприятием текущих финансовых инвестиций.

По финансовой деятельности сумма чистого денежного потока определяется как разность между суммой финансовых ресурсов, привлеченных из внешних источников, и суммой основного долга, а также дивидендов (процентов), выплаченных собственникам предприятия.

Решение практических ситуаций, связанных с определением стоимости денег во времени, используется в управлении инвестициями и требует от студента знаний базовых формул компаундирования – определения будущей стоимости денег и дисконтирования – определения настоящей стоимости денег.

|

|

|

Оценка будущей стоимости денежных потоков с использованием простого процента имеет вид:

FV = PV * (1 + n * i)

где FV – будущая стоимость денежных средств;

PV – абсолютная величина наличных денежных средств (текущего денежного потока);

n – количество интервалов в плановом периоде;

i – процентная ставка (выраженная десятичной дробью).

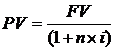

Дисконтирование будущих денежных потоков с использованием простого процента соответствует такой формуле:

,

,

где PV – приведенная текущая стоимость будущего денежного потока;

FV – абсолютная величина будущего денежного потока;

n – количество интервалов в плановом периоде;

i – ставка дисконтирования (выраженная десятичной дробью).

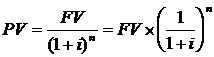

Будущая стоимость наличных денежных средств в случае использования сложного процента определяется по формуле:

FV = PV * (1 + i)n ,

а приведенная текущая стоимость будущих денежных потоков при использовании сложного процента определяется по формуле:

Эффективной процентной ставкой считается ставка, которая начисляется один раз в год и обеспечивает такой же уровень дохода, что и другие варианты вложения средств.

|

|

|

В процессе управления формированием прибыли предприятия используется система «взаимосвязь расходов, объема реализации и прибыли», которая требует от студента применения методик расчета маржинальной, валовой и чистой операционной прибыли, а также умения рассчитывать порог рентабельности, запас финансовой прочности предприятия, силу действия операционного левериджа и знания их экономического содержания.

При этом используются формулы:

Маржинальная операционная прибыль = Чистый доход от реализации продукции – Условно-переменные расходы

Валовая операционная прибыль = Маржинальная операционная

прибыль – Условно-постоянные расходы

Чистая операционная прибыль = Валовая операционная прибыль – Сумма налога на прибыль

Порог рентабельности предприятия в стоимостном

выражении = Условно-постоянные расходы / коэффициент валовой маржи

Коэффициент валовой маржи = Маржинальная операционная

прибыль / Чистый доход от реализации продукции

Запас финансовой прочности предприятия = Чистый доход от реализации продукции – Порог рентабельности в стоимостном выражении

|

|

|

Сила воздействия операционного рычага = Маржинальная прибыль / Валовая прибыль

В процессе управления распределением прибыли важная роль отводится дивидендной политике предприятия. Студенту необходимо знать основные показатели эффективности дивидендной политики предприятия: дивиденд на одну обыкновенную акцию, ставка дивиденда, дивидендный доход и уметь осуществлять их расчеты.

Важным направлением управления активами предприятия является управление дебиторской задолженностью. Принятие решений о предоставлении коммерческого кредита базируется на расчете общего эффекта от инвестирования средств в дебиторскую задолженность.

Общий эффект от инвестирования средств в дебиторскую задолженность:

Эдз = Пд – Рдз – Фдз,

где Пд – дополнительная прибыль, полученная за счет предоставления отсрочек платежей;

Рдз – реальные и возможные расходы по инкассации дебиторской задолженности;

Фдз – прямые финансовые потери от невозврата долга.

Принятие многих управленческих решений в сфере финансов связано с определением стоимости капитала, привлекаемого из различных источников. Каждый источник средств, формирующий капитал предприятия, имеет свою цену, определяемую суммой расходов по его финансовому обеспечению, которая выражается процентной ставкой. Источником привлечения капитала предприятия могут служить облигации как новой эмиссии, так и ранее выпущенные. Для расчета стоимости капитала в этом случае используют формулы:

Стоимость привлечения капитала = Годовой купон на выпущенные облигации

за счет ранее выпущенных облигаций Рыночная стоимость облигации

Оптимизация структуры капитала является ключевой задачей финансового менеджмента. В процессе оптимизации финансовой структуры капитала используется механизм финансового левериджа. Показатель, который отражает повышение рентабельности собственного капитала при различной доле заемных средств в капитале предприятия, называется эффектом финансового левериджа и рассчитывается по формуле:

ЭФЛ = (1-СНП) * (КВРА – ПК) *  ,

,

где ЭФЛ – эффект финансового левериджа, заключающийся в приросте рентабельности собственного капитала, %;

СНП – ставка налога на прибыль, выраженная десятичной дробью;

КВРА –коэффициент валовой рентабельности активов (соотношение валовой прибыли и средней стоимости активов), %;

ПК – средний размер процентов за кредит, уплачиваемых предприятием за использование заемного капитала, %;

ЗК ‑ средняя сумма заемного капитала предприятия;

СК – собственный капитал.

Функцией финансового менеджера является анализ финансовых отчетов предприятия. Анализ финансовых отчетов предоставляет оценку результатов деятельности в производственной сфере, позволяет определить влияние на финансы технической политики, инвестиционной, ценовой, сбытовой политики, эффективности обеспечения ресурсами, финансовой политики и одновременно является финансовой базой для разработки и уточнения стратегии развития предприятия. Анализ финансовых отчетов также предусматривает определение вероятности банкротства предприятия, при этом может быть использована двухфакторная модель прогнозирования банкротства Альтмана:

Z = -0,3877 + (-1,0736) х Ктекущей ликвидности+ 0,579 х удельный вес заемных

средств в пассивах

Дата добавления: 2018-06-27; просмотров: 234; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!