Показатели оценки и повышения эффективности использования основных фондов.

Для оценки эффективности использования основных фондов и производственных мощностей торговой организации применяется следующая система показателей:

1. Фондоотдача (Фо). Характеризуется объемом товарооборота на единицу среднегодовой стоимости основных фондов:

,

,

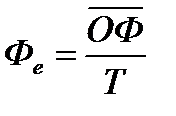

где Т – товарооборот,

ОФ – среднегодовая стоимость основных фондов;

2. Фондоемкость (Фе), показатель, обратный фондоотдаче, характеризует величину основных фондов на единицу товарооборота:

3. Уровень активной части основных фондов (Уа), характеризует долю активной части основных фондов в общей стоимости основных фондов:

,

,

где ОФа – среднегодовая стоимость активных основных фондов;

4. Коэффициент эффективности использования (или прибыльности) основных фондов (Кэ), характеризует величину прибыли, полученную на единицу среднегодовой стоимости основных фондов:

,

,

где П – прибыль;

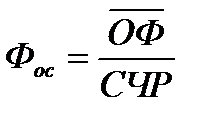

5. Фондооснащенность (Фос) показывает величину основных фондов, приходящуюся на одного среднесписочного работника:

,

,

где ЧР – среднесписочная численность работников;

6. Фондовооруженность (Фв) характеризует величину активных основных фондов, приходящуюся на одного торгово-оперативного работника:

,

,

где ЧТП – среднесписочная численность торгово-оперативного персонала;

7. Товарооборот на 1 кв.м. торговой площади определяется путем деления объема товарооборота на размер торговой площади;

8. Прибыль на 1 кв.м. торговой площади рассчитывается путем деления суммы полученной прибыли на размер торговой площади.

|

|

|

9. Интегральный показатель эффективности использования основных фондов (I). Определяется по формуле:

I  ;

;

Интегральный показатель применяется в ситуациях, когда тенденция динамики основных показателей эффективности использования основных фондов носит разнонаправленный характер.

Способы и методы начисления амортизации основных средств. Износ и амортизация основных фондов. Ускоренная амортизация и методы её начисления.

Износ и амортизация основных фондов.

В процессе эксплуатации основные фонды подвергаются физическому и моральному износу.

Физическим износом называется потеря средствами труда в процессе эксплуатации или под воздействием сил природы своих первоначальных качеств. Степень физического износа зависит от срока и интенсивности эксплуатации и от условий хранения основных фондов.

Моральный износ означает утрату средствами труда своей первоначальной стоимости до их физического износа, т.е. до окончания срока физической службы. Моральный износ основных фондов бывает полным и частичным. Польный моральный износ означает, что дальнейшее использование данного вида оборудования экономически нецелесообразно при выполнении каких-либо других работ.При частичном моральном износе происходит снижение эффективности применения морально устаревшего оборудования по сравнению с новым оборудованием.

|

|

|

Амортизационные отчисления – это денежное выражение стоимости износа основных фондов. Сумма износа по полностью амортизированным основным фондам не начисляются.

По объектам основных средств, используемым в предпринимательской деятельности, начисление амортизации производится линейным, нелинейным и производительным способами.

Выбор способа, метода начисления амортизации производится самостоятельно организацией и закрепляется учетной политикой.

Амортизационная политика.

Амортизационная политика предприятия - это управление амортизационными отчислениями, которые образуются в процессе эксплуатации основных фондов (и нематериальных активов). Амортизационную политику предприятия определяют из экономической стратегии, состава основных фондов, методов оценки стоимости амортизирующих объектов, уровня инфляции и др.

Амортизационная политика тесно связана с налогообложением предприятия, поскольку она определяет уровни налогооблагаемых баз налогов на имущество и прибыль.

|

|

|

Совершенствование амортизационной политики - одно из важнейших направлений деятельности государства в области реформирования экономики, способствующее сохранению, техническому перевооружению и дальнейшему развитию производства, успешной реализации научно-исследовательского потенциала предприятий. Несоответствие амортизационной политики реальным процессам, протекающим в экономике, приводит к деформациям в обороте основного капитала, замедлению в вводе новой и выводе физически и морально устаревшей техники и другим негативным последствиям.

Амортизационная политика хозяйствующего субъекта закрепляется в учетной политике, принимаемой на предприятии ежегодно, и реализуется в двух направлениях учета - бухгалтерском и налоговом - амортизируемых объектов основных средств и нематериальных активов.

Понятие, состав, структура и классификация оборотных средств. Факторы, влияющие на объём и структуру оборотных средств торговой организации. Стратегии управления оборотными средствами.

Дата добавления: 2018-05-12; просмотров: 381; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!