Методологические основы анализа платежеспособности ликвидности предприятия

В условиях массовой неплатежеспособности и применения ко многим предприятиям процедур банкротства (признания несостоятельности) объективная и точная оценка финансово-экономического состояния приобретает первостепенное значение. Главным критерием такой оценки являются показатели платежеспособности и степень ликвидности предприятия.

Платежеспособность – способность вовремя удовлетворять платежные требования поставщиков техники и материалов в соответствии с хозяйственными договорами, возвращать кредиты, производить оплату труда персонала, вносить платежи в бюджет. Сигнальный показатель, в котором проявляется финансовое состояние. Платежеспособным принято считать предприятие, у которого активы больше, чем внешние обязательства.

Платежеспособность предприятия определяется его возможностью и способностью одновременно и полностью выполнять платежные обязательства, вытекающие из торговых, кредитных и иных операций денежного характера.

Ликвидность – способность активов обращаться в наличные денежные средства. При этом подразумевается, что денежные средства всегда могут быть обменены на любые другие ценности.

Ликвидность предприятия – способность в любой момент оплатить свои текущие обязательства, способность превращать свои активы в деньги для совершения всех необходимых платежей по мере наступления их срока.

Ликвидность баланса определяется как степень покрытия обязательств предприятия его активами, срок превращения которых в денежную форму соответствует сроку погашения обязательств.

Ликвидность активов – величина, обратная времени превращения активов в денежные средства.

Ликвидность предприятия определяется наличием у него ликвидных средств, к которым относятся наличные деньги, денежные средства на счетах в банках и легкореализуемые элементы оборотных ресурсов. Ликвидность отражает способность предприятия в любой момент совершать необходимые расходы.

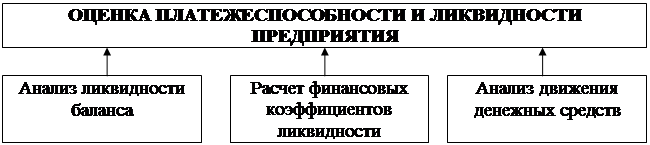

Для оценки платежеспособности и ликвидности могут быть использованы следующие основные приемы (рисунок 1)

Анализ ликвидности баланса заключается в сравнении активов, сгруппированных по степени их ликвидности, с обязательствами по пассиву, сгруппированными по срокам их погашения. Расчет и анализ коэффициентов ликвидности позволяет выявить степень обеспеченности текущих обязательств ликвидными средствами. Главная цель анализа движения денежных потоков – оценить способность предприятия генерировать денежные средства в размере и в сроки, необходимые для осуществления планируемых расходов и платежей.

Задача оценки баланса – определить величину покрытия обязательств предприятия его активами, срок превращения которых в денежную форму (ликвидность) соответствует сроку погашения обязательств (срочности возврата).

Для проведения анализа актив и пассив баланса группируется по следующим признакам:

1. По степени убывания ликвидности (актив):

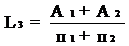

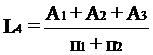

А1 – наиболее ликвидные активы. К ним относятся денежные средства предприятий и краткосрочные финансовые вложения (стр. 260 + стр. 250).

А2 – быстрореализуемые активы. Дебиторская задолженность и прочие активы (стр. 240 + стр. 270).

А3 – медленно реализуемые активы. К ним относятся статьи из разд. II баланса «Оборотные активы» (стр. 210 + стр. 220 - стр. 217) и статьи «Долгосрочные финансовые вложения» из разд. I баланса «Внеоборотные активы» (стр. 140).

А4 – труднореализуемые активы. Это статьи разд. I баланса «Внеоборотные активы» (стр. 110 + стр. 120 - стр. 140).

По степени срочности оплаты (пассив):

П1 – наиболее краткосрочные обязательства. К ним относятся статьи «Кредиторская задолженность» и «Прочие краткосрочные пассивы» (стр. 620+стр. 670).

П2 – краткосрочные пассивы. Статьи «Заемные средства» и другие статьи разд. III баланса «Краткосрочные пассивы» (стр. 610+стр. 630+стр. 640+стр. 650+стр. 660).

П3 – долгосрочные пассивы. Долгосрочные кредиты и заемные средства (стр. 510+стр. 520).

П4 – постоянные пассивы. Статьи раздела IV баланса «Капитал и резервы» (стр. 490-стр. 217).

Рис. 1. Приемы проведения оценки платежеспособности и ликвидности предприятия.

При определении ликвидности баланса группы актива и пассива сопоставляются между собой (рис. 2).

Условия абсолютной ликвидности баланса:

А1П1, А2П2, А3П3, А4П4

Необходимым условием абсолютной ликвидности баланса является выполнение первых трех неравенств, четвертое неравенство носит так называемый балансирующий характер: его выполнение свидетельствует о наличии у предприятия собственных оборотных средств. Если любое из неравенств имеет знак, противоположный зафиксированному в оптимальном варианте, то ликвидность баланса отличается от абсолютной.

При этом недостаток средств по одной группе активов компенсируется избытком по другой, но на практике менее ликвидные средства не могут заменить более ликвидные.

Рис. 2. Группировка статей актива и пассива для анализа ликвидности баланса

Сопоставление ликвидных средств и обязательств позволяет вычислить показатели текущей ликвидности, которые свидетельствуют о платежеспособности (+) или неплатежеспособности (-) организации.[2]

Для качественной оценки платежеспособности и ликвидности предприятия кроме анализа ликвидности баланса необходим расчет коэффициентов ликвидности (таблица 1).

Цель расчета – оценить соотношение имеющихся активов, как предназначенных для непосредственной реализации, так и задействованных в технологическом процессе, с целью их последующей реализации и возмещения вложенных средств и существующих обязательств, которые должны быть погашены предприятием в предстоящем периоде.

Таблица 1

Расчет и оценка платежеспособности при помощи финансовых коэффициентов

| № п/п | Наименование показателя | Способ расчета | Нормальное ограничение | Пояснения |

| 1 | 2 | 3 | 4 | 5 |

| 1. | Общий показатель ликвидности |

| L1>=1 | - |

| 2. | Коэффициент абсолютной ликвидности |

| L2>0,20,7 | Показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств |

| 3 | Коэффициент «критической оценки» |

| Допустимое 0,70,8, желательное 1,5 | Показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в ценных бумагах, а также поступлений по расчетам |

| 4 | Коэффициент текущей ликвидности |

| Необходимое значение 1, оптимальное – не менее 2,0 | Показывает, какую часть текущих обязательств по кредитам и расчетам можно погасить, мобилизовав все оборотные средства |

| 5 | Коэффициент маневренности функционирующего капитала | A3 L5 = --------------------- [A1+A2+A3]-[П1+П2] | Уменьшение показателя в динамике – положительный факт | Показывает, какая часть функционирующего капитала обездвижена в производственных запасах и долгосрочной дебиторской задолженности |

| 6 | Доля оборотных средств в активах | А1+А2+А3 L6 = --------------------- Б | Зависит от отраслевой принадлежности организации | - |

| 7 | Коэффициент обеспеченности собственными средствами | П4-А4 L7 = --------------------- А1+А2+А3 | Не менее 0,1 | Характеризует наличие собственных оборотных средств у организации, необходимых для ее финансовой устойчивости |

| 8 | Коэффициент восстановления платежеспособности организации | L4ф+6/t(L4ф-L4н) L8 = -------------------- 2 | Не менее 1,0 | Рассчитывается в случае, если хотя бы один из коэффициентов L4 или L7 принимает значение меньше критериального |

| 9 | Коэффициент утраты платежеспособности организации | L4ф+3/t(L4ф-L4н) L9 = -------------------- 2 | Не менее 1,0 | Рассчитывается в случае, если оба коэффициента L4 или L7 принимают значение меньше критериального |

Дата добавления: 2018-05-12; просмотров: 375; Мы поможем в написании вашей работы! |

Мы поможем в написании ваших работ!